? 世纪天鸿:教辅老兵的AI转型之路,是困境反转还是昙花一现??

#股票分析 #教育AI #投资策略

---

? 核心观点:

世纪天鸿正处在从传统教辅出版商向“教育+AI”数字化服务商转型的关键阶段。短期业绩承压,但AI教育的第二增长曲线已开始布局,中长期想象空间取决于转型成效。

---

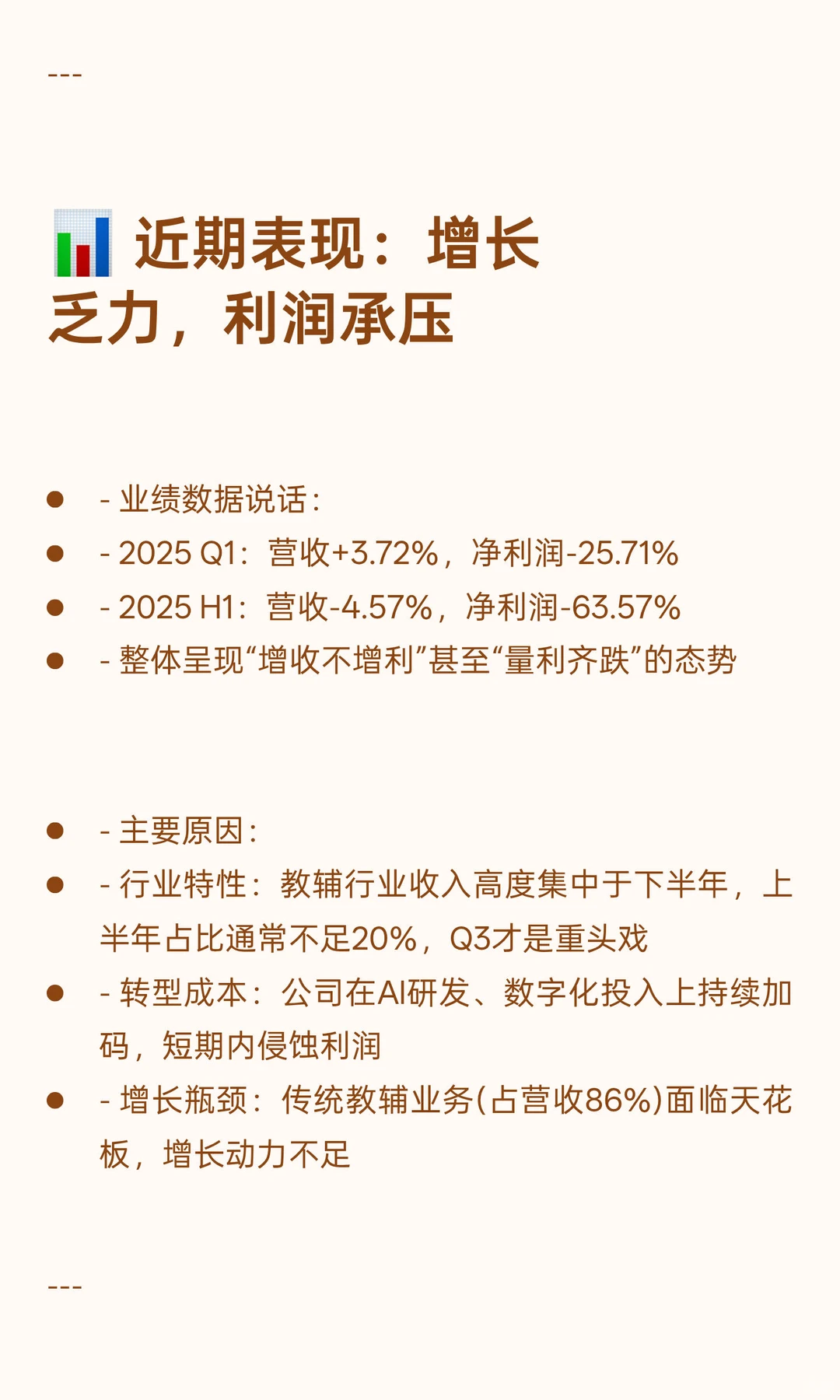

? 近期表现:增长乏力,利润承压

- 业绩数据说话:

- 2025 Q1:营收+3.72%,净利润-25.71%

- 2025 H1:营收-4.57%,净利润-63.57%

- 整体呈现“增收不增利”甚至“量利齐跌”的态势

- 主要原因:

- 行业特性:教辅行业收入高度集中于下半年,上半年占比通常不足20%,Q3才是重头戏

- 转型成本:公司在AI研发、数字化投入上持续加码,短期内侵蚀利润

- 增长瓶颈:传统教辅业务(占营收86%)面临天花板,增长动力不足

---

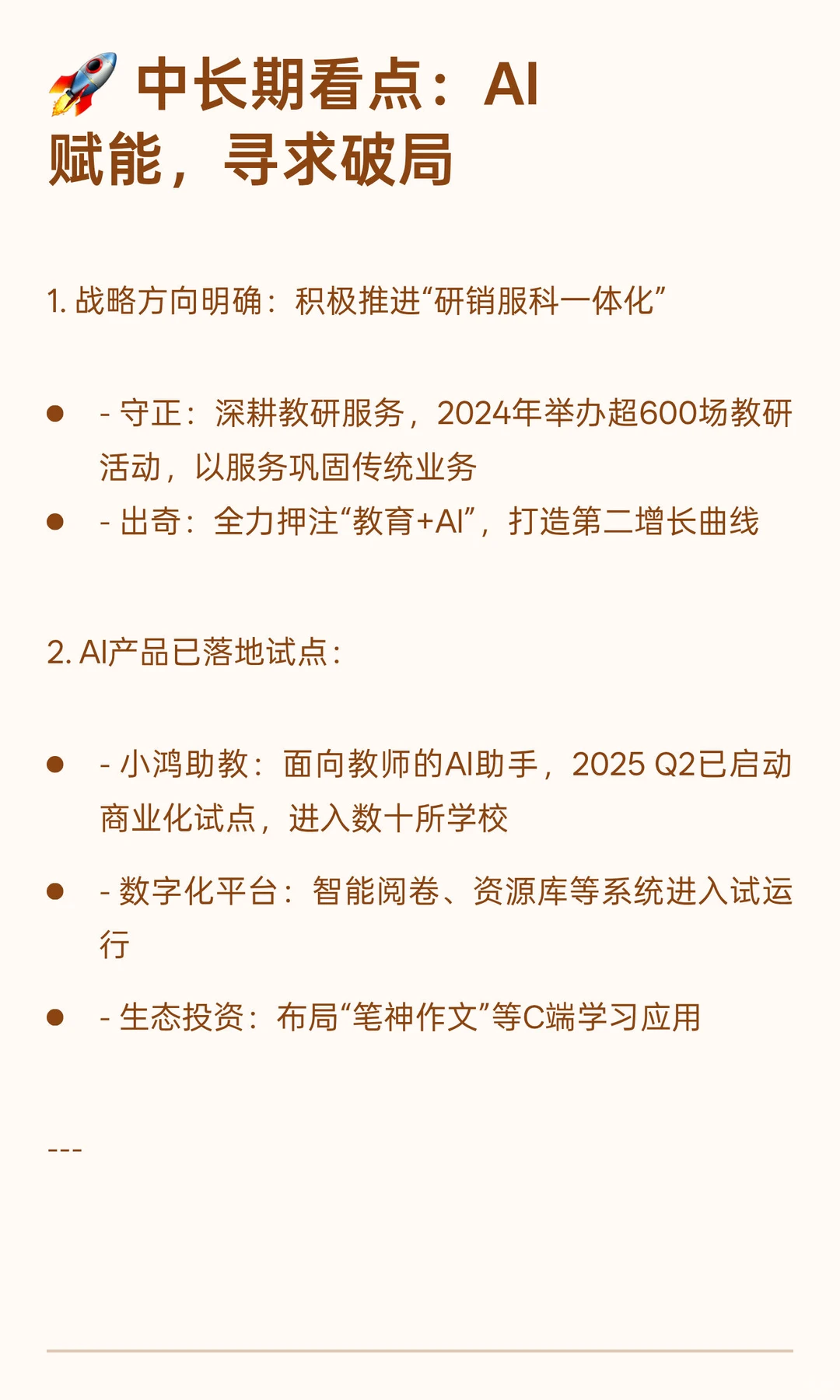

? 中长期看点:AI赋能,寻求破局

1. 战略方向明确:积极推进“研销服科一体化”

- 守正:深耕教研服务,2024年举办超600场教研活动,以服务巩固传统业务

- 出奇:全力押注“教育+AI”,打造第二增长曲线

2. AI产品已落地试点:

- 小鸿助教:面向教师的AI助手,2025 Q2已启动商业化试点,进入数十所学校

- 数字化平台:智能阅卷、资源库等系统进入试运行

- 生态投资:布局“笔神作文”等C端学习应用

---

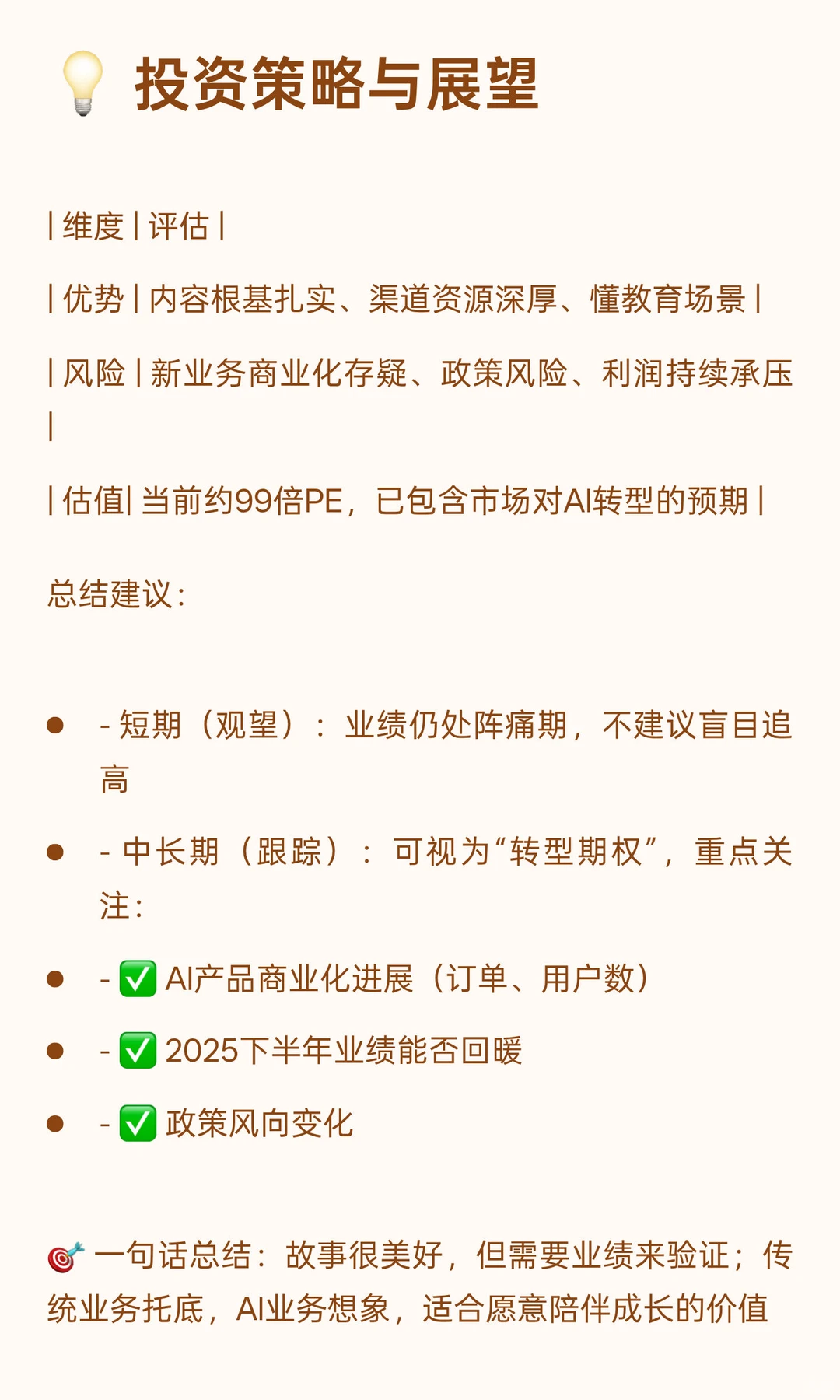

? 投资策略与展望

| 维度 | 评估 |

| 优势 | 内容根基扎实、渠道资源深厚、懂教育场景 |

| 风险| 新业务商业化存疑、政策风险、利润持续承压 |

| 估值| 当前约99倍PE,已包含市场对AI转型的预期 |

总结建议:

- 短期(观望):业绩仍处阵痛期,不建议盲目追高

- 中长期(跟踪):可视为“转型期权”,重点关注:

- ✅ AI产品商业化进展(订单、用户数)

- ✅ 2025下半年业绩能否回暖

- ✅ 政策风向变化

? 一句话总结:故事很美好,但需要业绩来验证;传统业务托底,AI业务想象,适合愿意陪伴成长的价值投资者。

---

*免责声明:以上分析仅供参考,不构成任何投资建议。市场有风险,投资需谨慎。*

#股票分析 #教育AI #投资策略

---

? 核心观点:

世纪天鸿正处在从传统教辅出版商向“教育+AI”数字化服务商转型的关键阶段。短期业绩承压,但AI教育的第二增长曲线已开始布局,中长期想象空间取决于转型成效。

---

? 近期表现:增长乏力,利润承压

- 业绩数据说话:

- 2025 Q1:营收+3.72%,净利润-25.71%

- 2025 H1:营收-4.57%,净利润-63.57%

- 整体呈现“增收不增利”甚至“量利齐跌”的态势

- 主要原因:

- 行业特性:教辅行业收入高度集中于下半年,上半年占比通常不足20%,Q3才是重头戏

- 转型成本:公司在AI研发、数字化投入上持续加码,短期内侵蚀利润

- 增长瓶颈:传统教辅业务(占营收86%)面临天花板,增长动力不足

---

? 中长期看点:AI赋能,寻求破局

1. 战略方向明确:积极推进“研销服科一体化”

- 守正:深耕教研服务,2024年举办超600场教研活动,以服务巩固传统业务

- 出奇:全力押注“教育+AI”,打造第二增长曲线

2. AI产品已落地试点:

- 小鸿助教:面向教师的AI助手,2025 Q2已启动商业化试点,进入数十所学校

- 数字化平台:智能阅卷、资源库等系统进入试运行

- 生态投资:布局“笔神作文”等C端学习应用

---

? 投资策略与展望

| 维度 | 评估 |

| 优势 | 内容根基扎实、渠道资源深厚、懂教育场景 |

| 风险| 新业务商业化存疑、政策风险、利润持续承压 |

| 估值| 当前约99倍PE,已包含市场对AI转型的预期 |

总结建议:

- 短期(观望):业绩仍处阵痛期,不建议盲目追高

- 中长期(跟踪):可视为“转型期权”,重点关注:

- ✅ AI产品商业化进展(订单、用户数)

- ✅ 2025下半年业绩能否回暖

- ✅ 政策风向变化

? 一句话总结:故事很美好,但需要业绩来验证;传统业务托底,AI业务想象,适合愿意陪伴成长的价值投资者。

---

*免责声明:以上分析仅供参考,不构成任何投资建议。市场有风险,投资需谨慎。*