1.现状:需市场放缓+服装企业成本居高不下=中国服装行业营收增速放缓

(1)内需市场放缓:消费者对衣着服装类的消费支出意愿变低。

(2)成本费用高:与其他规模以上的工业企业相比,规模以上服装企业的成本费用占营收比重呈上升趋势,成本费用的上涨将进一步压缩服装行业的利润空间。

2.痛点:库存压力+库存周转率低

期货订货模式:确定下一季度新品,当流行趋势转变时,就会形成库存积压。

服装行业壁垒低:同质化严重。

3.竞争格局:

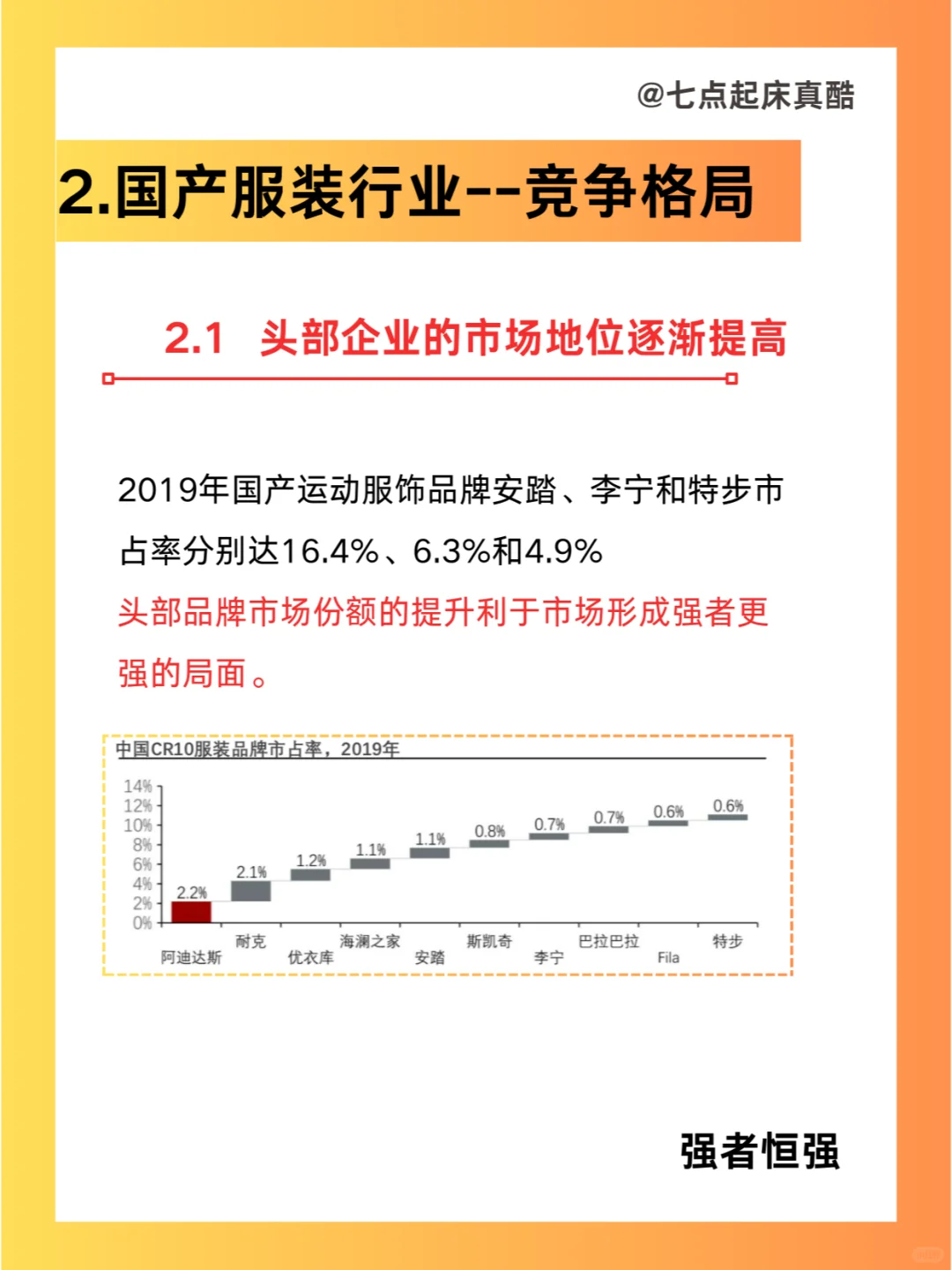

3.1 头部企业的市场地位逐渐提高,强者恒强

头部品牌市场份额的提升利于市场形成强者更强的局面。

3.2 童装细分市场的销售规模增速高于成人服装品类,该市场具有较大增长潜力

随着育儿观念的改变,年轻父母群体对童装的高品质需求,将推动童装市场进入快速成长期。

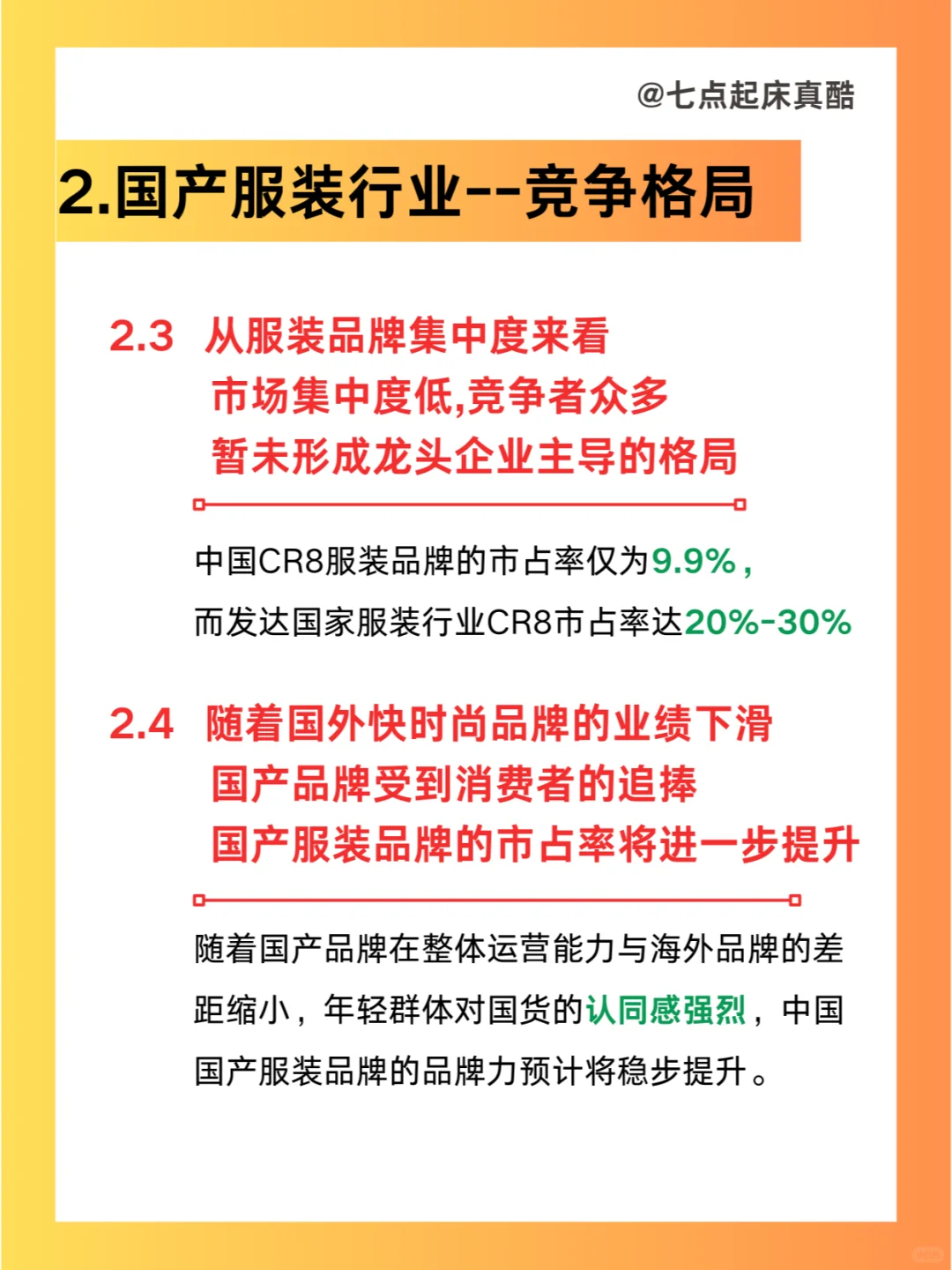

3.3 从服装品牌集中度来看,市场集中度低,竞争者众多,暂未形成龙头企业主导的格局:

2019年中国CR8服装品牌的市占率仅为9.9%, 而发达国家服装行业CR8市占率达20%-30%

3.4 随着国外快时尚品牌的业绩下滑,国产品牌受到消费者的追捧,预计国产服装品牌的市占率将进一步提升

随着国产品牌在整体运营能力与海外品牌的差距缩小

年轻群体对国货的认同感强烈

中国国产服装品牌的品牌力预计将稳步提升。

4.中国服装行业供应链分析:

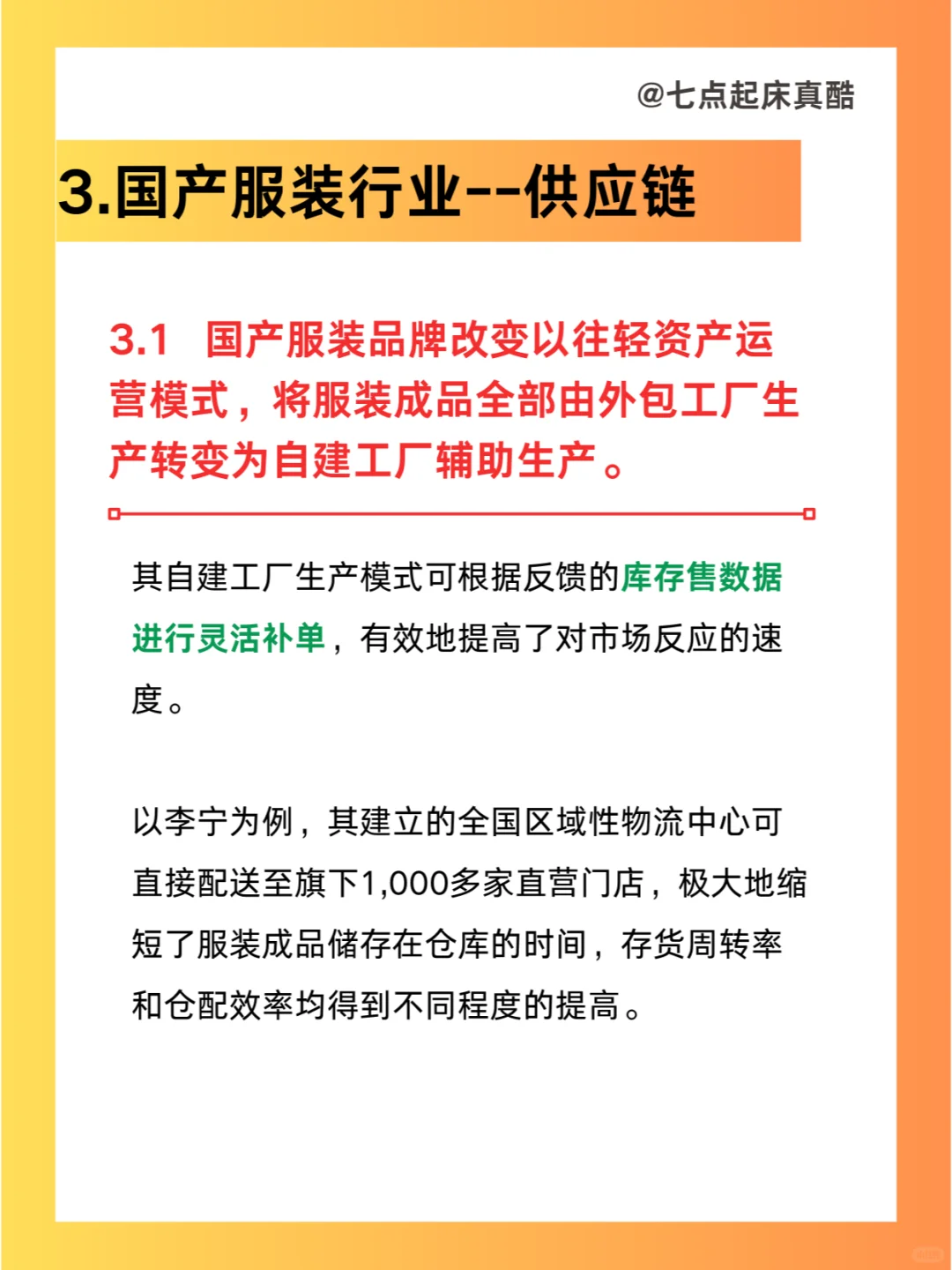

1.国产服装品牌改变以往轻资产运营模式,将服装成品全部由外包工厂生产转变为自建工厂辅助生产。

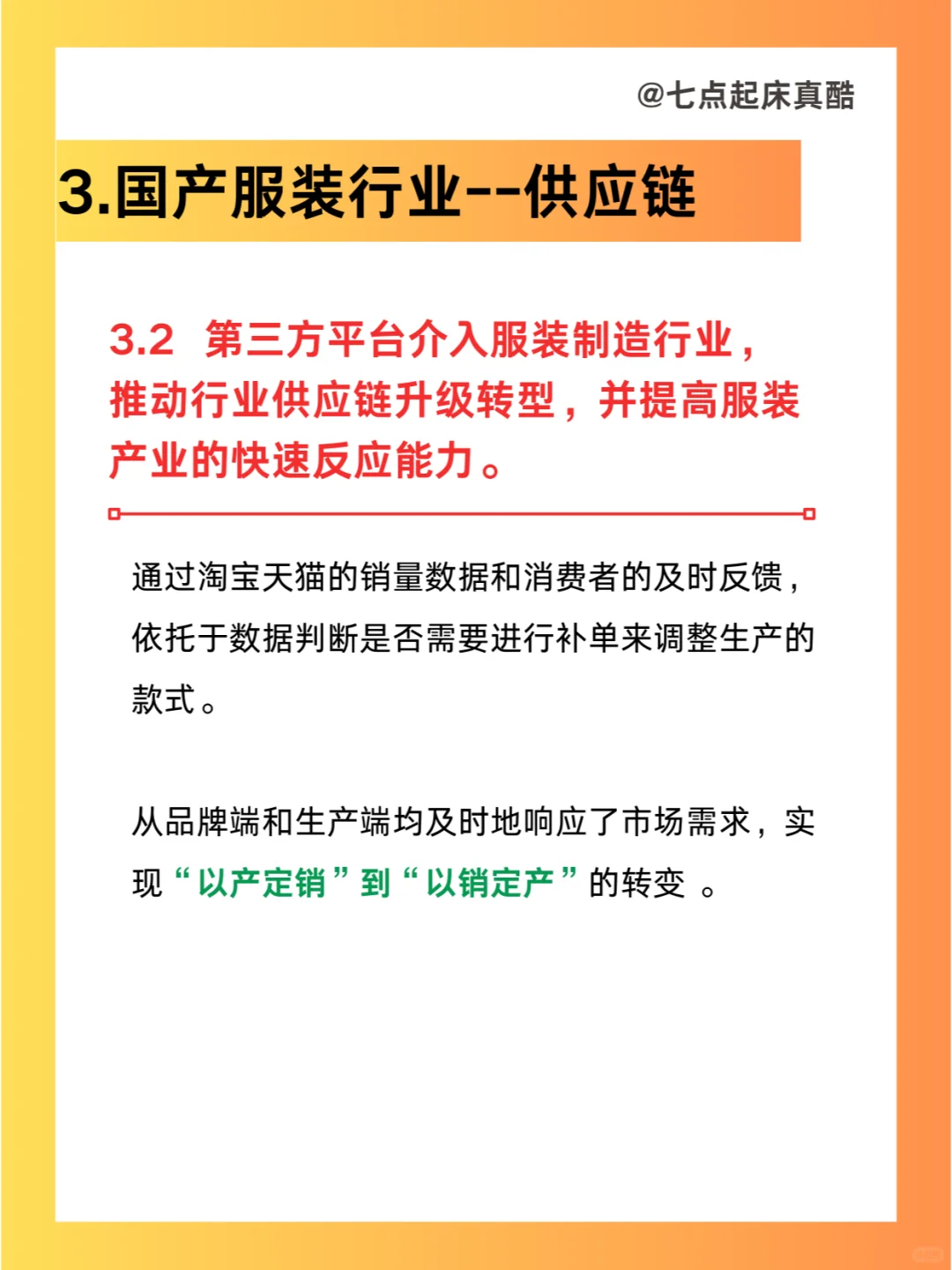

2.第三方平台介入服装制造行业,推动行业供应链升级转型,并提高服装产业的快速反应能力

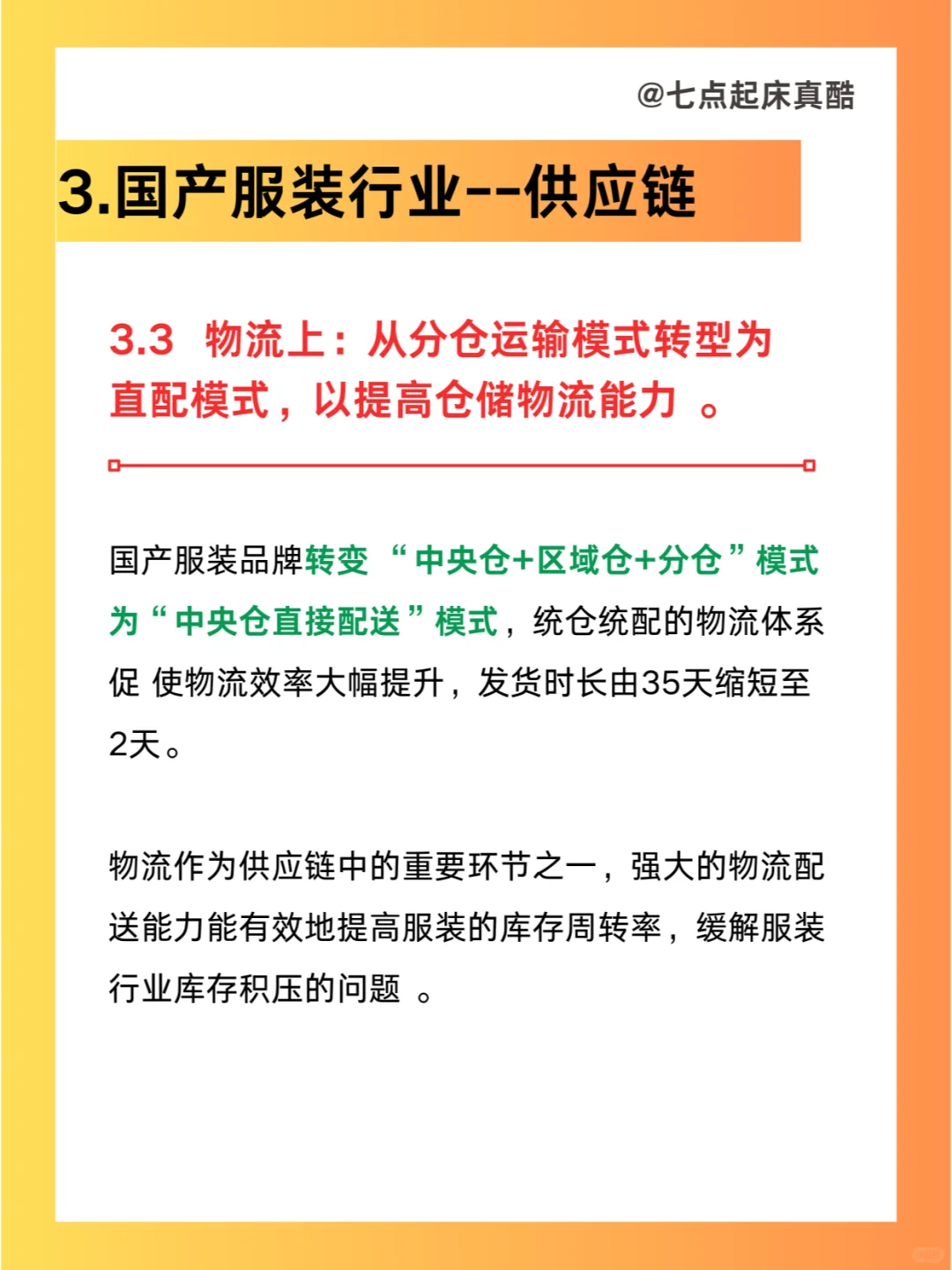

3.物流上:从分仓运输模式转型为直配模式,以提高仓储物流能力

五.中国国产服装行业渠道分析

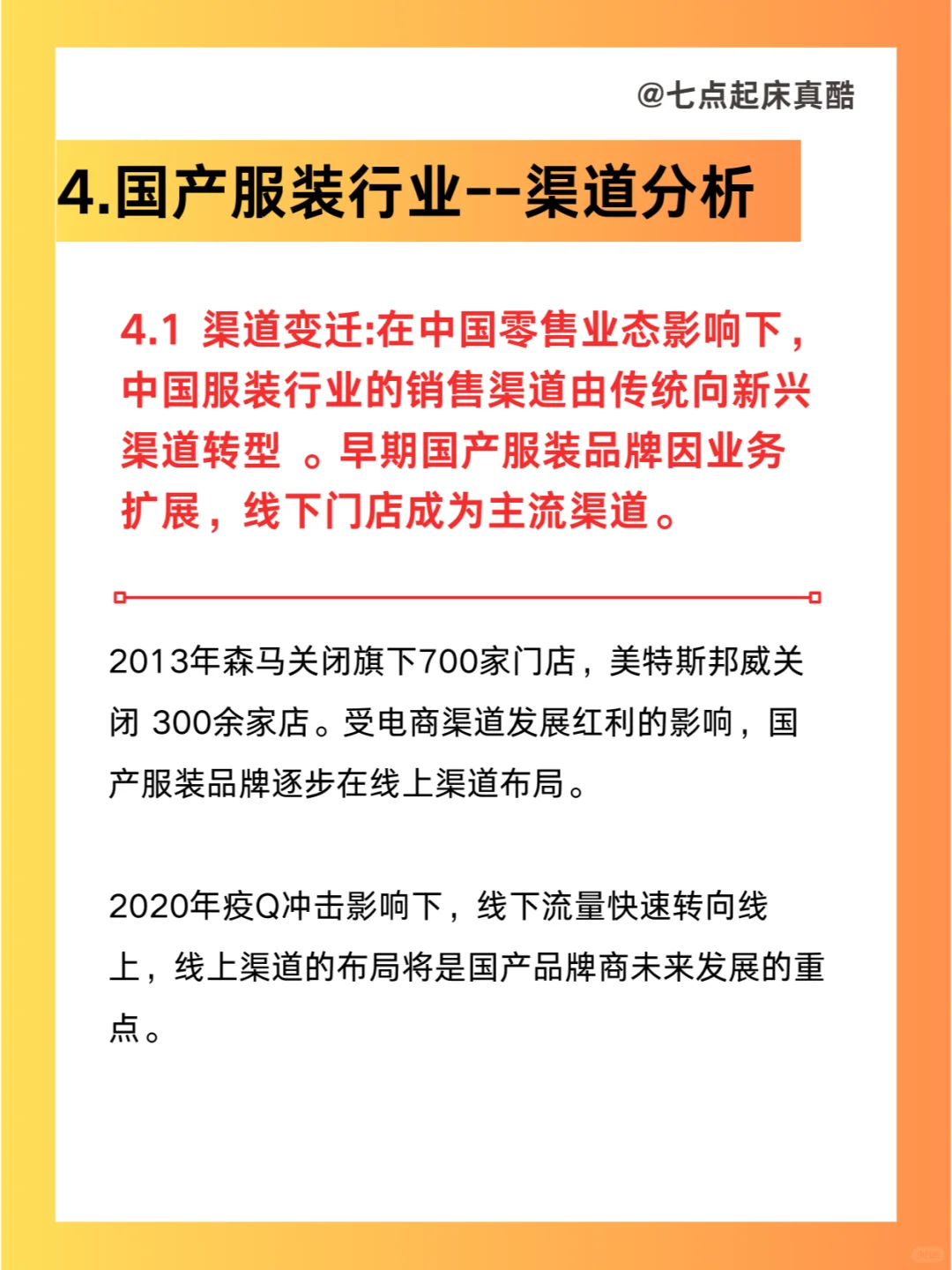

5.1 渠道变迁:在中国零售业态影响下,中国服装行业的销售渠道由传统向新兴渠道转型。早期国产服装品牌因业务扩展,线下门店成为主流渠道。

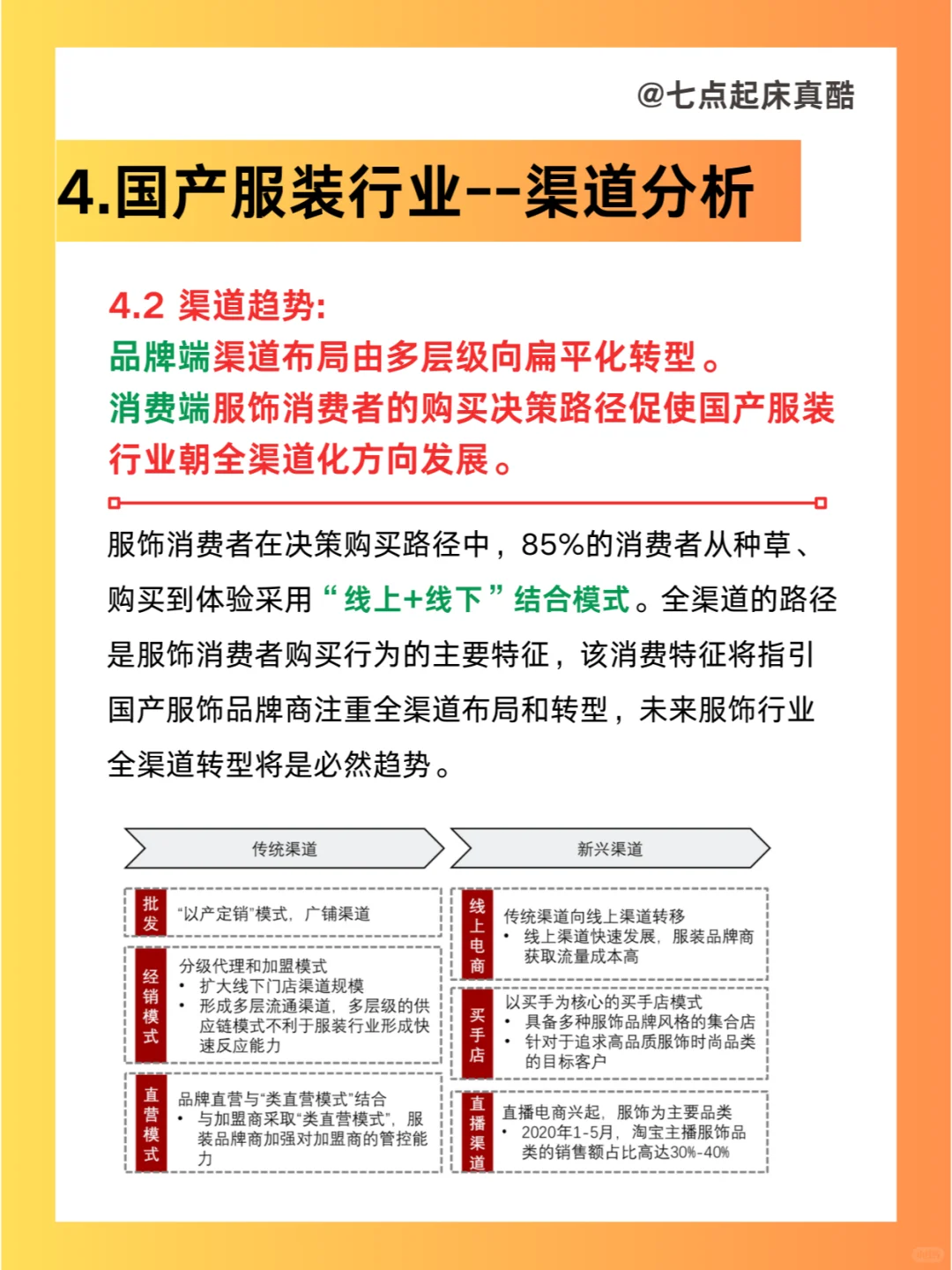

5.2 渠道趋势:品牌端,渠道布局由多层级向扁平化转型。消费端,服饰消费者的购买决策路径促使国产服装行业朝全渠道化方向发展。

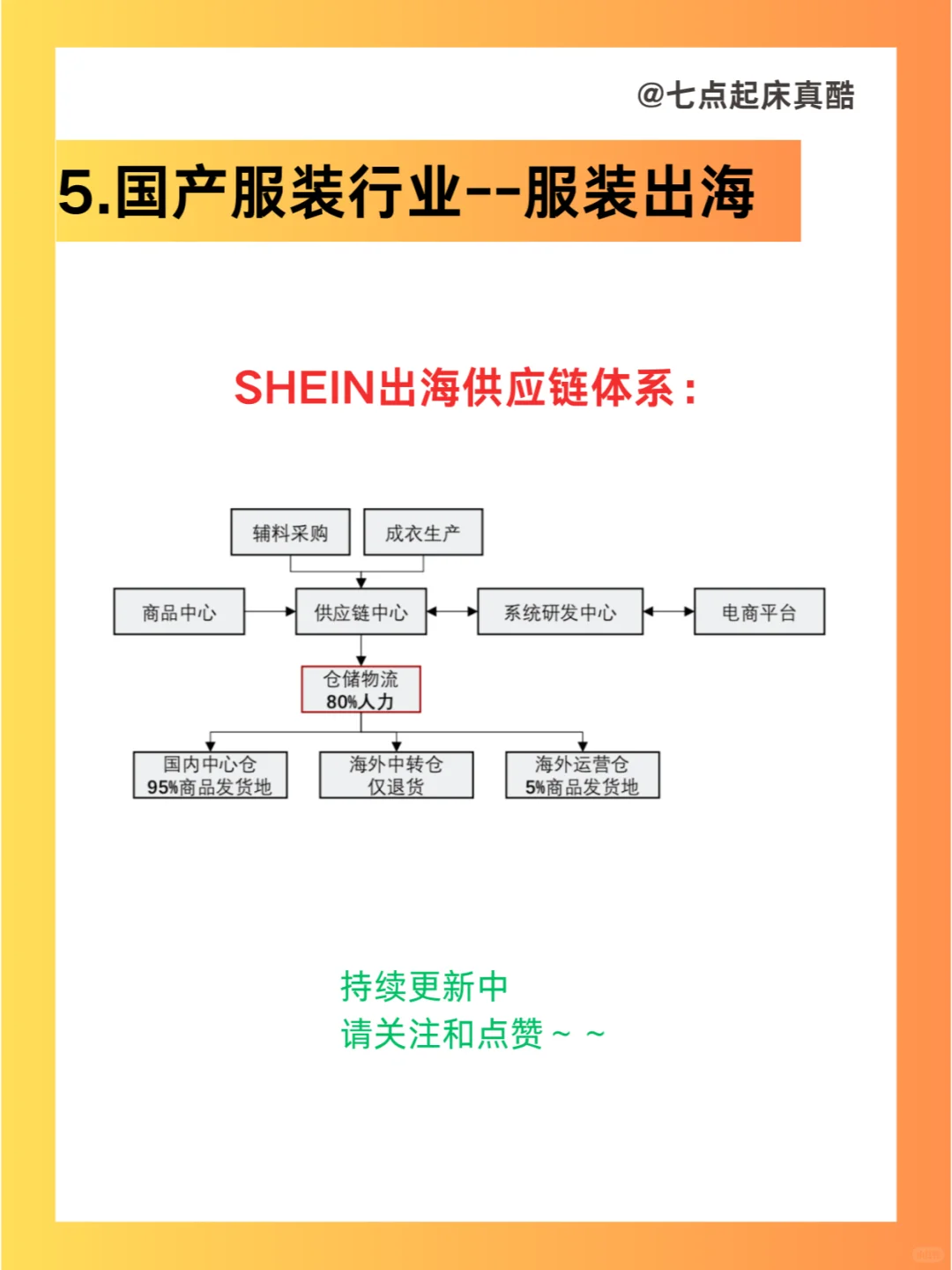

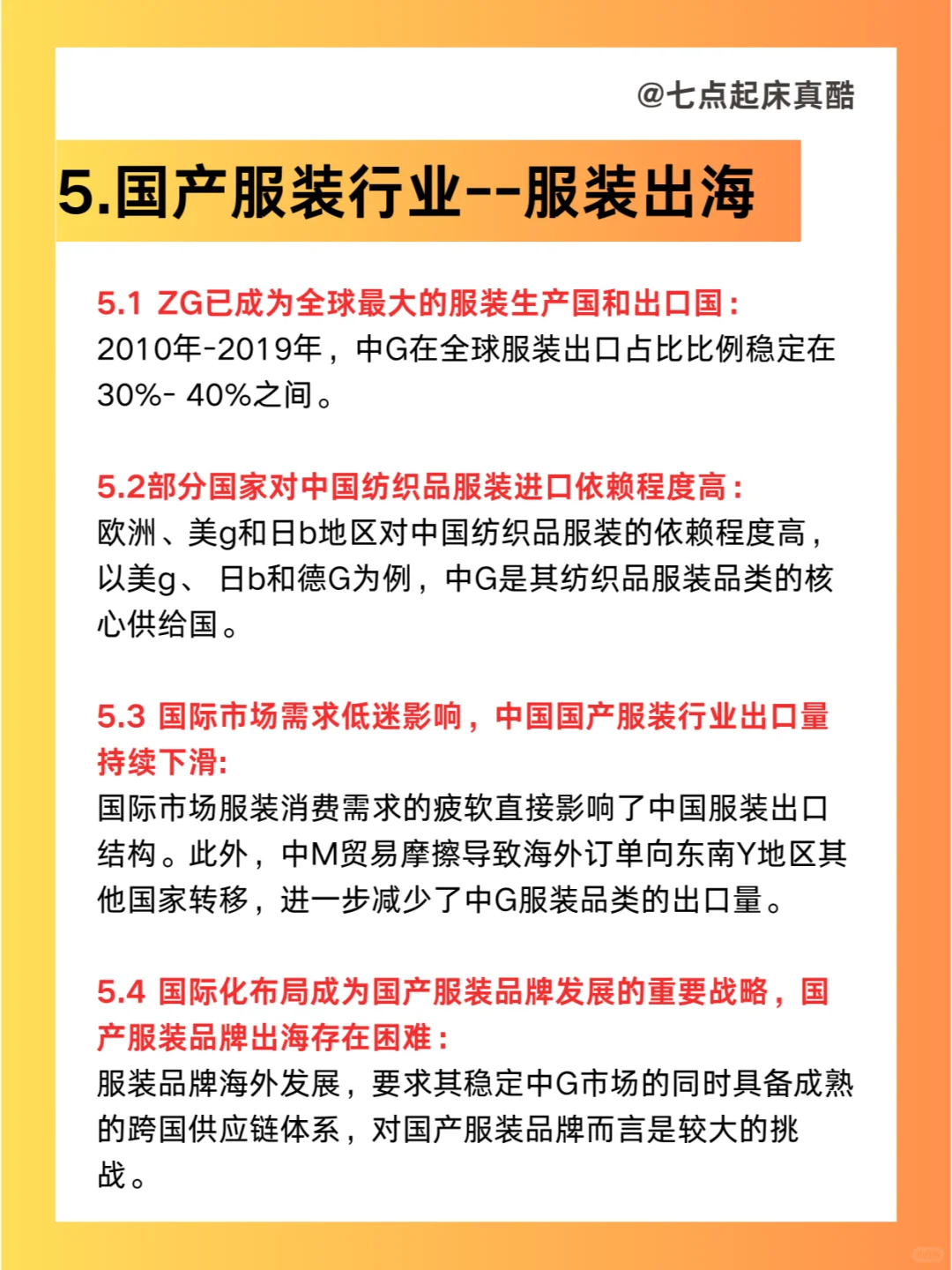

六.中国国产服装行业出海分析

#支持国产服装 #行业数据 #服装行业 #出海 #行业现状 #国产

(1)内需市场放缓:消费者对衣着服装类的消费支出意愿变低。

(2)成本费用高:与其他规模以上的工业企业相比,规模以上服装企业的成本费用占营收比重呈上升趋势,成本费用的上涨将进一步压缩服装行业的利润空间。

2.痛点:库存压力+库存周转率低

期货订货模式:确定下一季度新品,当流行趋势转变时,就会形成库存积压。

服装行业壁垒低:同质化严重。

3.竞争格局:

3.1 头部企业的市场地位逐渐提高,强者恒强

头部品牌市场份额的提升利于市场形成强者更强的局面。

3.2 童装细分市场的销售规模增速高于成人服装品类,该市场具有较大增长潜力

随着育儿观念的改变,年轻父母群体对童装的高品质需求,将推动童装市场进入快速成长期。

3.3 从服装品牌集中度来看,市场集中度低,竞争者众多,暂未形成龙头企业主导的格局:

2019年中国CR8服装品牌的市占率仅为9.9%, 而发达国家服装行业CR8市占率达20%-30%

3.4 随着国外快时尚品牌的业绩下滑,国产品牌受到消费者的追捧,预计国产服装品牌的市占率将进一步提升

随着国产品牌在整体运营能力与海外品牌的差距缩小

年轻群体对国货的认同感强烈

中国国产服装品牌的品牌力预计将稳步提升。

4.中国服装行业供应链分析:

1.国产服装品牌改变以往轻资产运营模式,将服装成品全部由外包工厂生产转变为自建工厂辅助生产。

2.第三方平台介入服装制造行业,推动行业供应链升级转型,并提高服装产业的快速反应能力

3.物流上:从分仓运输模式转型为直配模式,以提高仓储物流能力

五.中国国产服装行业渠道分析

5.1 渠道变迁:在中国零售业态影响下,中国服装行业的销售渠道由传统向新兴渠道转型。早期国产服装品牌因业务扩展,线下门店成为主流渠道。

5.2 渠道趋势:品牌端,渠道布局由多层级向扁平化转型。消费端,服饰消费者的购买决策路径促使国产服装行业朝全渠道化方向发展。

六.中国国产服装行业出海分析

#支持国产服装 #行业数据 #服装行业 #出海 #行业现状 #国产