来源:网络 版权归原作者所有

从企业成立开始,就会随之产生与组织发展、决策、融资等相关的各种形式的信息资料,一般称为档案。

作为管理留痕的重要体现,如何判断哪些资料是重要的?应该留存多少年?在过程中又如何进行管理呢?尤其对于内审人员来说,是不是考虑过这几个问题?尤其在审计过程中,在资料的收集方面,经常会显得力不从心,那么如何站在审计的角度,提出建议,并实现组织档案信息资料的合规、完整、准确和有效呢?

结合审计实践,与大家分享一些见解。

那审计人员有审计什么?确认什么呢?

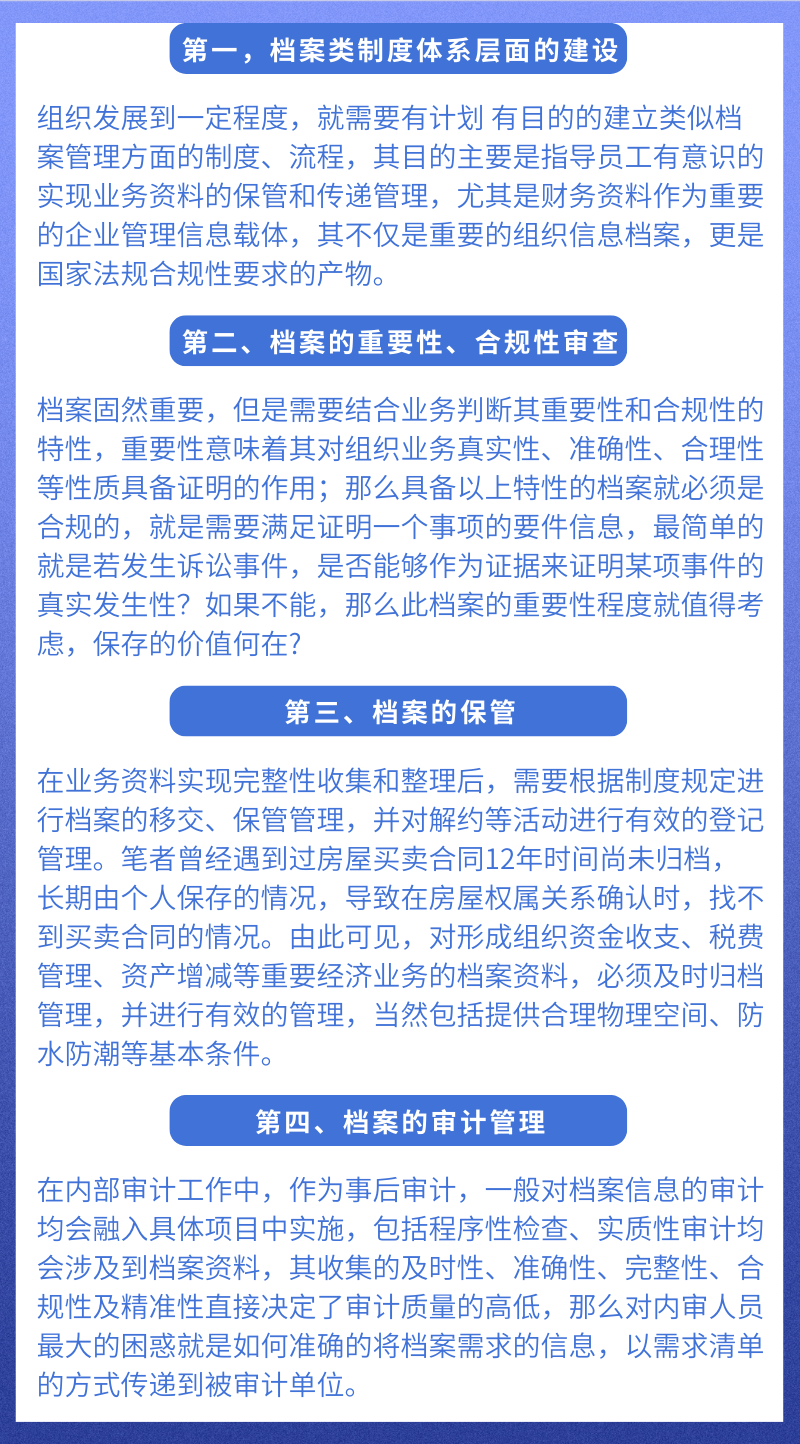

1、解决有没有的问题

在审计过程中,与审计项目相关的信息资料总是缺失或者不完整,那么就需要审计人员,根据现有档案资料进行收集整理,编辑信息,得出结论,作为关键性信息资料,就需要针对性地提出完善和整改的建议。

2、是否合规的问题

在审计实践中,经常会收到被审计单位提供的无效资料,比如单方签字的合同或对账单,由出纳编制的银行余额调节表等,那么作为审计人员,就需要掌握内控和风险管理的原则,确认信息资料的合规性要求,才不会存在风险。

3、档案管理的一致性审查

对于一个组织来说,对档案资料的管理必须是一致性要求,每个人都深知各种信息资料的重要性程度,并积极的去维护和践行,这不仅需要不断的档案管理宣贯,同时并与合规性一样,形成一种工作习惯和文化。尤其对于审计人员来说,会通过审计,起到档案管理规范化管理的推动作用。

4、电子档案保管、保密和安全性管理

作为重要的资产组成部分,组织发展过程中形成的电子数据重要性越来越得到关注,那么目前多样的储存方式给了企业多样化的选择,比如云储存,随之而来的也是数据安全性、保密性问题的思考。

5、档案信息化给信息审计提供了条件

其对于审计人员来说,一个优秀的信息平台,对于审计效率和质量的提升那是非常明了的,也将抽样审计向全面审计提供了条件,同时对远程审计、线上审计、实时审计提供了可能性,那么审计工作向事前、事中发展完全成为一种趋势。

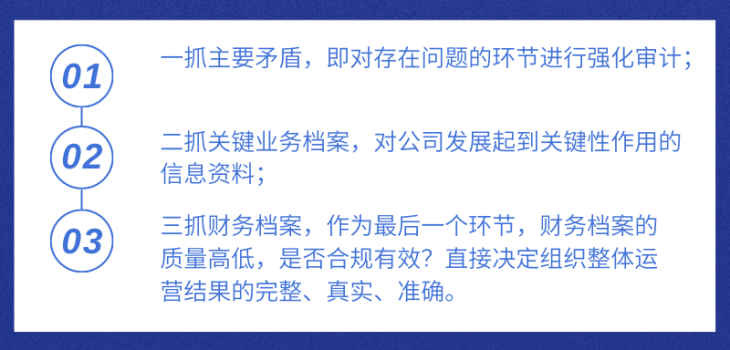

在档案审计过程中,如何做到形式和实质的有效统一审查,就必须做到:

特企财审计报告(www.shenjiv.com) 全国通过,当天出报告!