Palantir 高管近两年频繁减持股票,金额规模不小,这自然容易被市场解读为负面信号,怀疑高管掌握了某些利空信息。

但实际上,大部分交易都来自 10b5-1(c) 计划。这类计划是在高管未掌握重大非公开信息时提前设定的,后续交易会按既定条件自动执行。换句话说,这些交易更多是合规的个人财务安排,而不是对公司前景的看空。

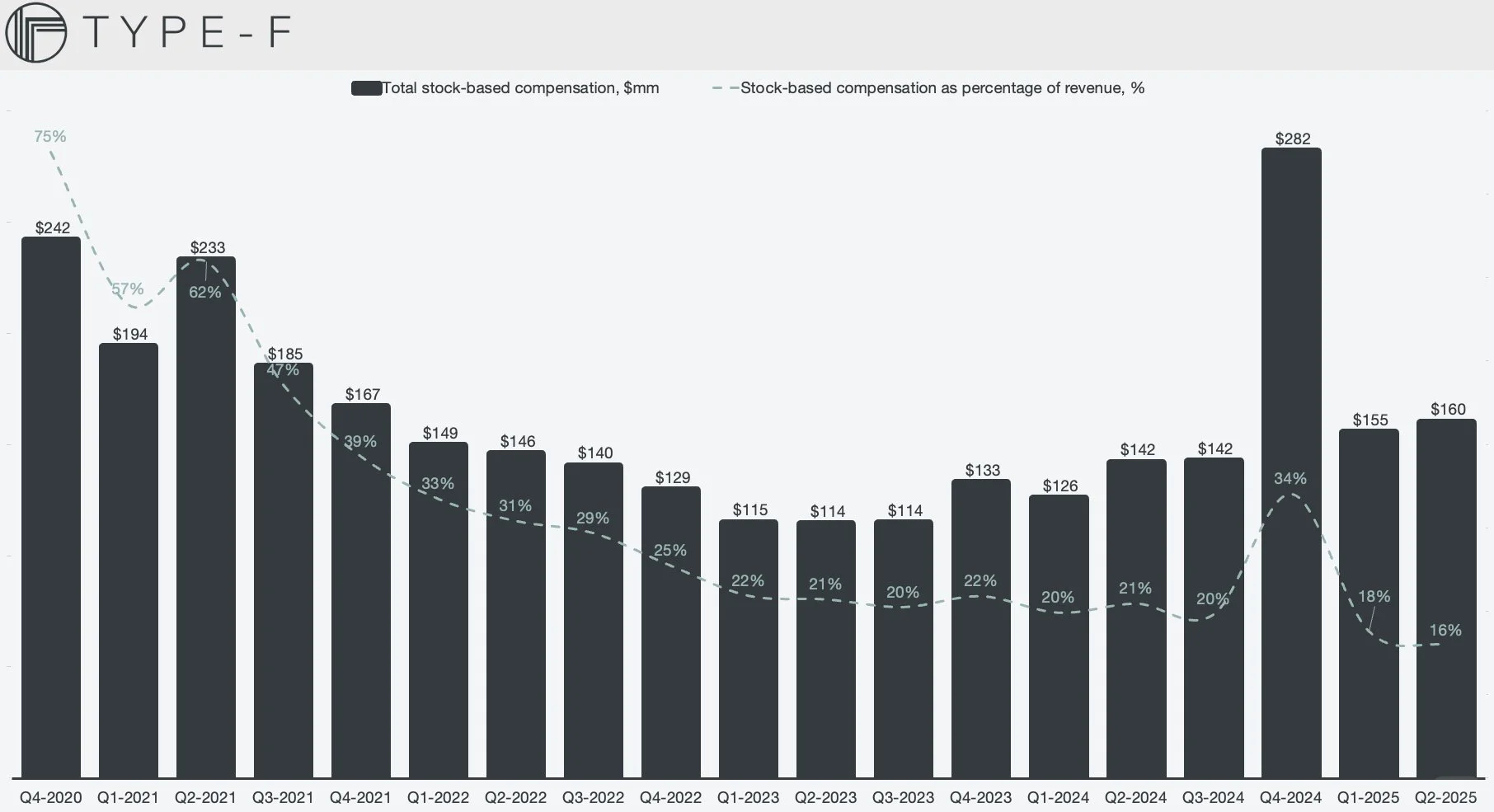

真正让投资者担心的,是Palantir长期以来的大规模股票型薪酬(SBC)。SBC能让公司在不消耗大量现金的情况下留住人才,从而把资金更多用于业务运营和增长。给予员工部分所有权,也能让他们的利益与股东保持一致,但同时会增加流通股数量,导致股东被稀释。截至2025年6月,Palantir过去12个月的SBC开支高达 15.7 亿美元,同比增长30%。

市场的顾虑主要有三点:

1、高股本让市盈率居高不下,若增长无法抵消摊薄,长期价值堪忧。

2、如果持续高比例发放SBC,投资者的持股比例会被稀释,即使公司成长,投资回报仍可能下降。

3、有人质疑Palantir在调整后盈利中剔除了SBC成本,这可能掩盖了真实的薪酬开支,使财报看起来比实际更强劲。

不过,SBC的负面效应并非不可化解。目前Palantir的SBC占收入比例已降至15.9%,低于SaaS行业的平均水平24%。如果公司能维持强劲的盈利和现金流增长,这些成本最终是可以被消化的。投资者后续可以重点追踪自由现金流/营收增长与SBC占比的趋势,而不是单看SBC绝对金额。

至于高管减持,其本质仍是兑现薪酬。对经历股价大幅上涨的Palantir来说,高管卖股往往出于财富多元化或个人支出需求,而不一定是对未来失去信心。

结论:内部人减持 ≠ 利空。真正需要关注的,是Palantir是否能用足够的业绩增长来对冲SBC带来的稀释压力。增长能持续,稀释就是小问题;增长停滞,才会成为大问题。

#美股 #投资#Palantir #SaaS #ai