摘 要

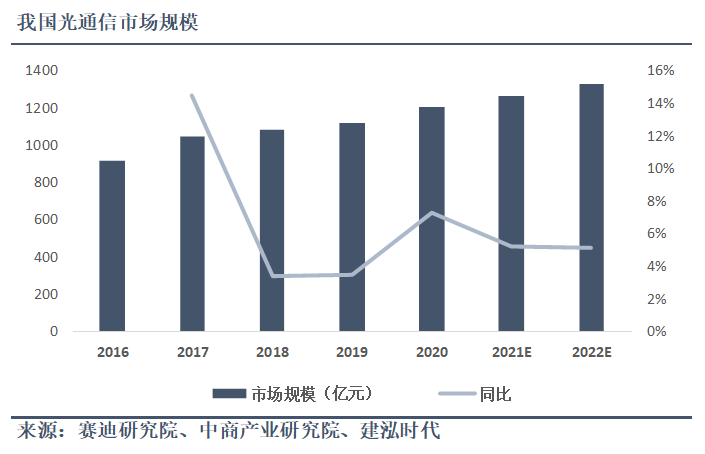

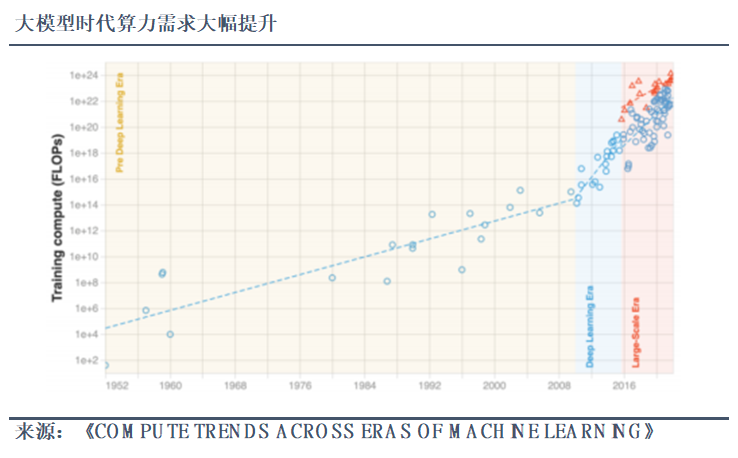

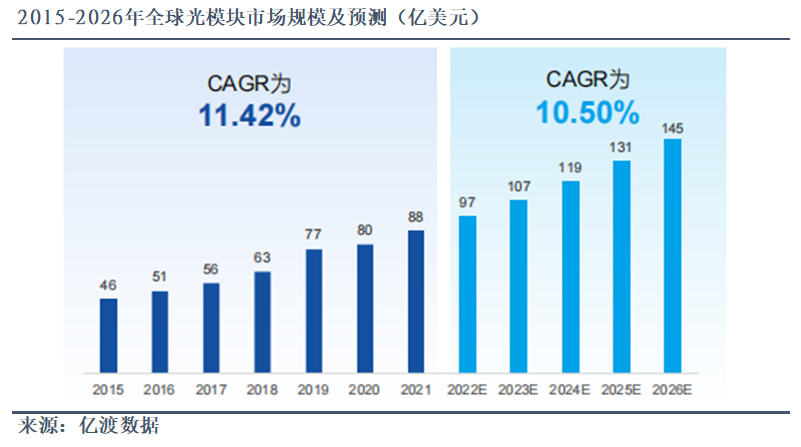

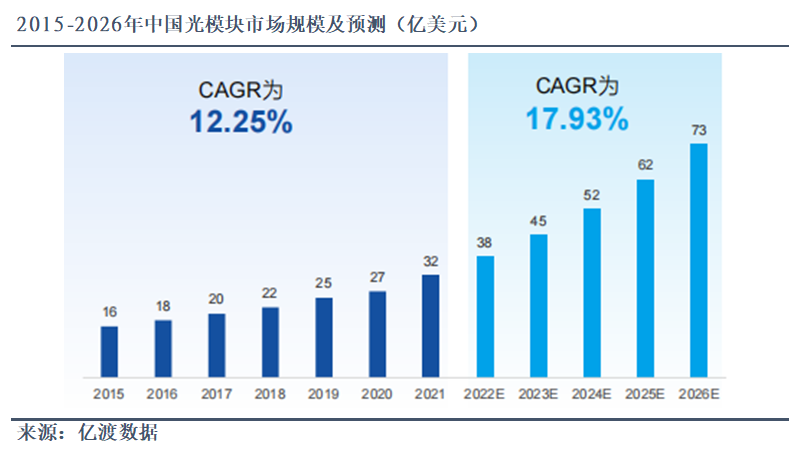

随着大数据、物联网、云计算和人工智能等信息技术高速发展,全球信息通信行业规模持续扩大,传统电子信息技术已无法满足日益增长的信息运算及传输需求,光电信息技术迎来发展机遇。近年来我国光通信市场规模呈稳步增长态势,从2016年的915亿元增长至2022年的1331亿元。电信市场的5G无线网络和固网宽带、数据通信市场的数据中心将成为光通信的核心应用场景,其快速发展有望驱动光通信产业链的需求高速增长。光芯片作为光通信和光模块的重要组成部分,其性能决定了光通信系统的传输效率,行业正处于高速发展阶段。我国高速率光芯片的进口依赖度高,在产业政策大力支持下头部厂商积极布局光芯片领域,有望逐步实现高端光芯片国产替代的目标。光通信新技术加速迭代,助力产业升级:(1)薄膜铌酸锂调制器性能优异,有望成光通信网络突破带宽和瓶颈的关键技术方向,未来市场空间广阔。薄膜铌酸锂国产替代需求强劲,将成为我国厂商弯道超车的重要机遇。(2)CPO技术助力高速光模块升级,LightCounting预计2024-2025年800G和1.6T端口的CPO开始出货,2026-2027年实现批量供货,将率先应用于超大型数据中心。(3)硅光技术提升光电子器件的集成度,在AI算力需求高速增长的背景下,数据中心互联将成为主要应用场景,硅光技术迎来快速迭代和高速发展机遇。建议关注已在薄膜铌酸锂、CPO、硅光技术等新技术方向布局的光通信产业链龙头企业:光迅科技、中际旭创、亨通光电、源杰科技、新易盛、天孚通信、华工科技、光库科技等。风险提示:行业竞争加剧、中美贸易摩擦风险、下游需求不及预期、技术研发及产业化进程不及预期、5G建设不及预期、政策落地不及预期。

目录

1、光通信市场增长驱动因素3

1.1 5G网络建设带动光模块需求增长4

1.2固网宽带改造升级,千兆光网加速建设6

1.3云计算、AI推动数据中心扩容,光通信产业需求拉升6

2、光通信产业链8

2.1光芯片:光通信系统传输效率的关键9

2.2光器件:光通信系统的基础11

2.3光模块:实现光电相互转换的核心部件13

3、光通信新技术加速迭代,助力产业升级15

3.1薄膜铌酸锂调制器性能优异,未来成长可期15

3.2 CPO技术:助力高速光模块升级16

3.3硅光技术:提升光电子器件的集成度17

4、投资建议18

5、风险提示20

正文

1、光通信市场增长驱动因素

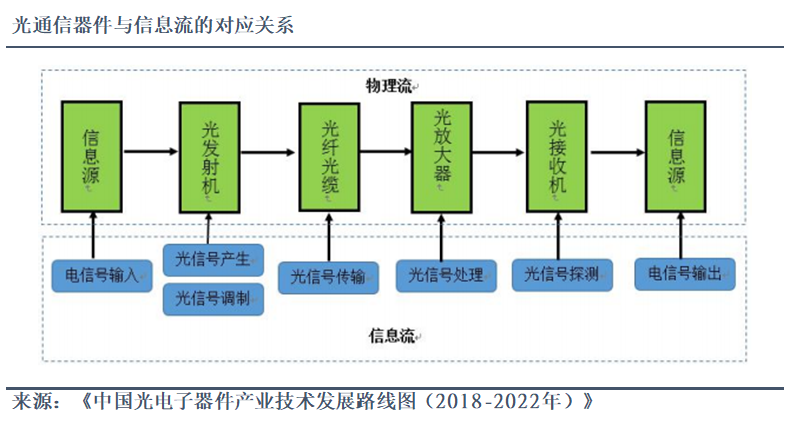

随着全球信息通信行业规模持续扩大,传统电子信息技术已经无法满足日益增长的信息运算及传输需求,光电信息技术迎来发展机遇。光通信是一种以光纤为传输介质、以光信号为信息载体的通信方式。在传输过程中,发射端利用激光器芯片进行电光转换,把电信号转换成光信号,再通过光纤传输到接收端,接收端则利用探测器芯片进行光电转换,把光信号转换成电信号。随着以铜线为介质的传统电通信遇到发展瓶颈,电传输具有损耗大、承载数据量小、中继距离短、信号频率提升受限等缺点,相比之下光传输具有容量大、成本低、抗干扰、广距离、传输速率高等优势,随着光通信技术不断成熟,已逐渐覆盖了商用传输领域,被广泛应用于消费电子、汽车、医疗等领域,行业成长空间广阔。

1.1 5G网络建设带动光模块需求增长

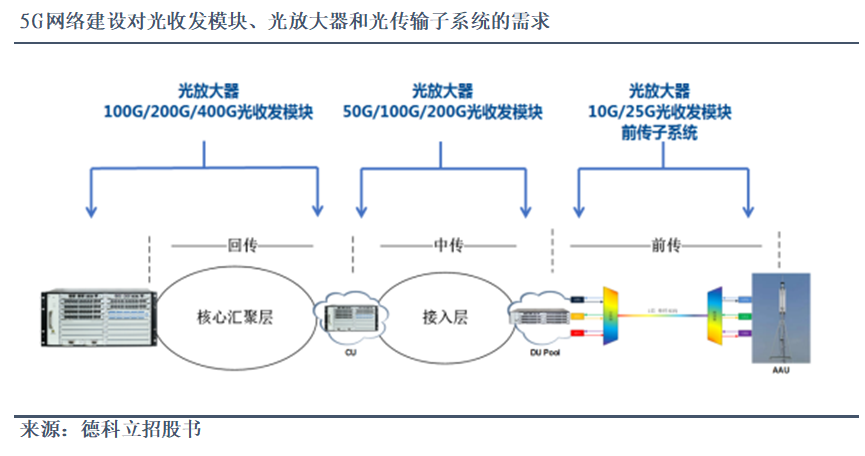

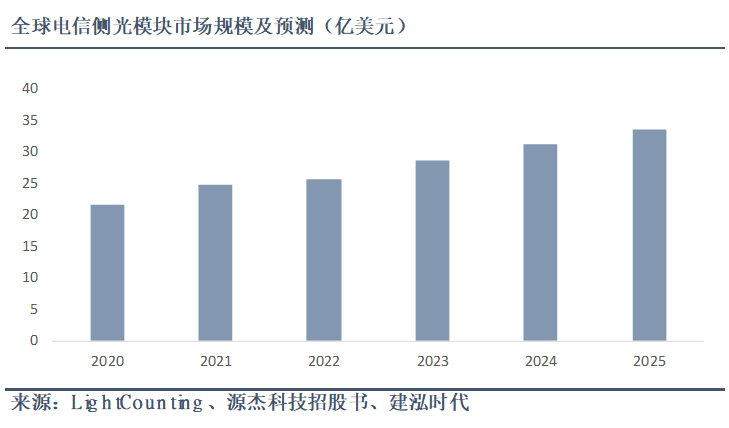

5G网络通常分为城域接入层、城域汇聚层、城域核心层/省内干线,各层设备之间主要通过光模块来实现互连。5G网络相比4G网络具有更高的传输速度、更低的时延等优点,可以显著提升各级光传输节点间的光端口速率,因此对于光模块承载的速率要求也更高。5G网络主要由前传、中传和回传三部分构成,三个部分使用的光收发模块有所区别,回传主要应用100G/200G/400G光收发模块,中传主要应用50G/100G/200G光收发模块,前传主要应用10G/25G光收发模块,随着4G逐步向5G网络升级,前传光模块将从10G逐步升级为25G,将进入高速率光模块时代。根据LightCounting数据预测,到2025年全球电信侧光模块市场规模(除开FTTx市场)将从2020年的21.66亿美元增长至33.55亿美元,CWDM/DWDM将成为主要驱动力,进一步带动光模块需求增长。

政策推动我国加速建设5G网络,2021年3月工信部在《“双千兆”网络协同发展行动计划(2021-2023年)》的通知中明确目标到2023年底5G网络基本实现乡镇级以上区域和重点行政村覆盖,推进5G的规模化应用。2021年11月工信部发布《十四五信息通信行业发展规划》,要求全面部署新一代通信网络基础设施,全面推进5G移动通信网络、千兆光纤网络、骨干网、IPv6、移动物联网、卫星通信网络等的建设或升级,目标到2025年每万人拥有5G基站数从2020年的5个提升至26个,总数达到390万个,5G用户普及率从2020年的15%提升至56%。目前我国5G网络建设的进程领先全球,根据工信部数据统计,2022年我国累计建成并开通的5G基站数量达231.2万个,2023年计划新建并开通60万个5G基站,总数有望突破390万个。根据GSMA数据统计,截至2022年底我国的5G连接数已超过全球总量的60%。

1.2固网宽带改造升级,千兆光网加速建设

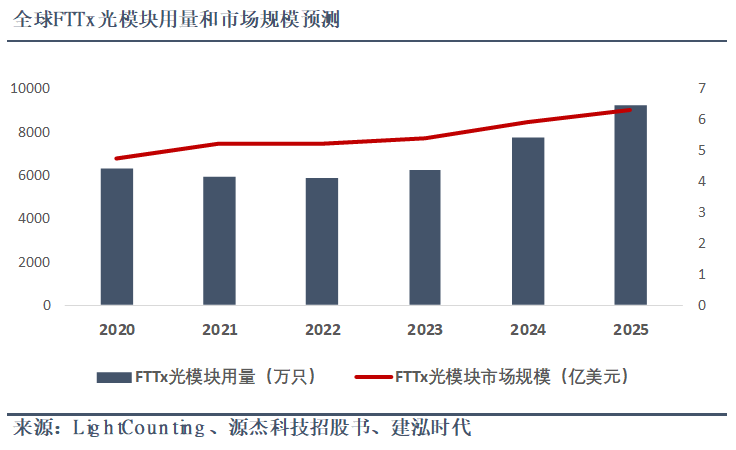

FTTx光纤接入是目前全球光模块用量最大的场景之一,在“宽带中国”政策推动下光纤网络逐步替代铜线网络。PON(无源光网络)技术是光纤接入的主流技术之一,具有传输容量大、维护简单、稳定性佳、保密性高、可靠性强、相对成本较低等优点。目前主流的PON技术包括EPON、GPON、APON/BPON和10G-PON等,其中10G-PON技术可以支持数据上下传速率对称10Gbps,可以更好地满足各种高速宽带业务的网络接入需求,未来随着10G-PON等新代际技术不断应用推广,全球FTTx光模块市场将保持稳步增长态势。根据LightCounting数据预测,2025年全球FTTx光模块出货量将从2020年的6289万只提升至9208万只,2020-2025年CAGR为7.92%;2025年全球FTTx光模块市场规模将从2020年的4.73亿美元增长至6.31亿美元,2020-2025年CAGR为5.93%。

1.3云计算、AI推动数据中心扩容,光通信产业需求拉升

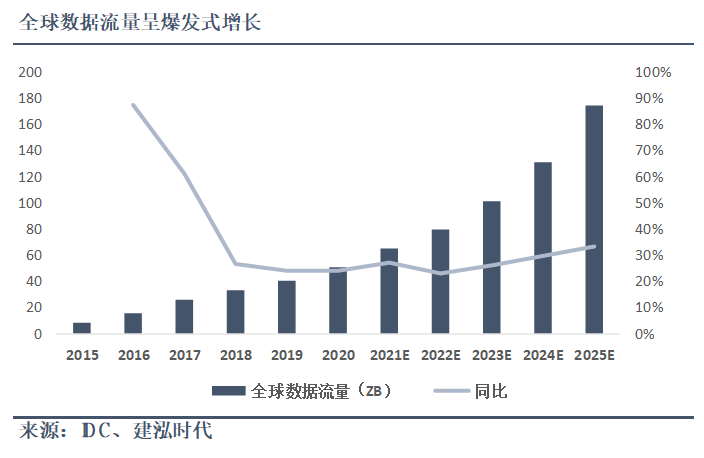

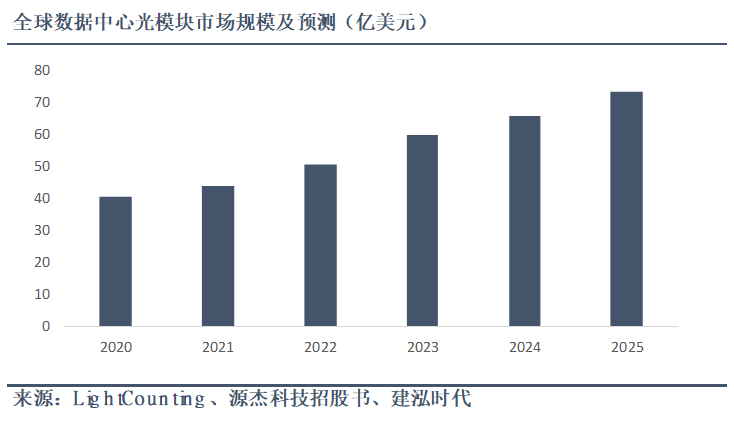

随着大数据、物联网、云计算和人工智能等信息技术高速发展,全球数据流量呈爆发式增长,根据IDC数据统计,2019年全球数据流量从2015年的8.59ZB增长至41ZB,预计到2025年将达到175ZB,2015-2025年CAGR达35.18%。数据流量的增长带动全球数据中心需求增长,全球云厂商加速建设大型和超大型数据中心,根据公开信息显示,2022年第四季度谷歌、亚马逊、Meta、微软和苹果等海外云厂商龙头的资本开支为420.8亿美元,同比增长14.1%。

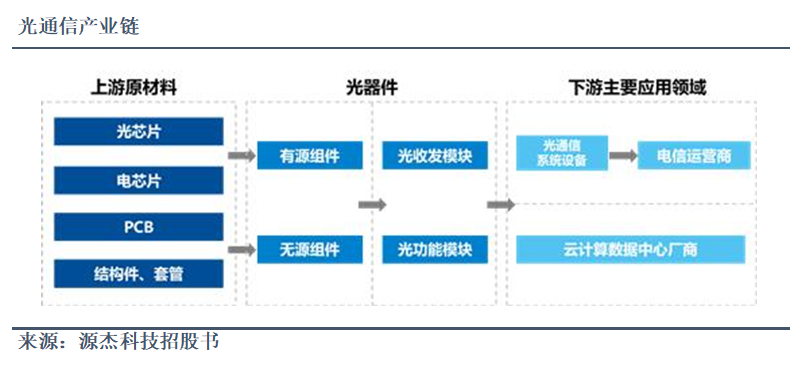

2、光通信产业链

光通信产业链的上游原材料主要包括光芯片、电芯片、光组件等基础构件,中游由有源组件、无源组件、光收发模块、光动能模块等光器件构成,下游主要是集成为光通信系统设备后广泛应用于通信领域,包括光纤接入、4G/5G移动通信网络、云计算/互联网厂商数据中心等应用场景。

2.1光芯片:光通信系统传输效率的关键

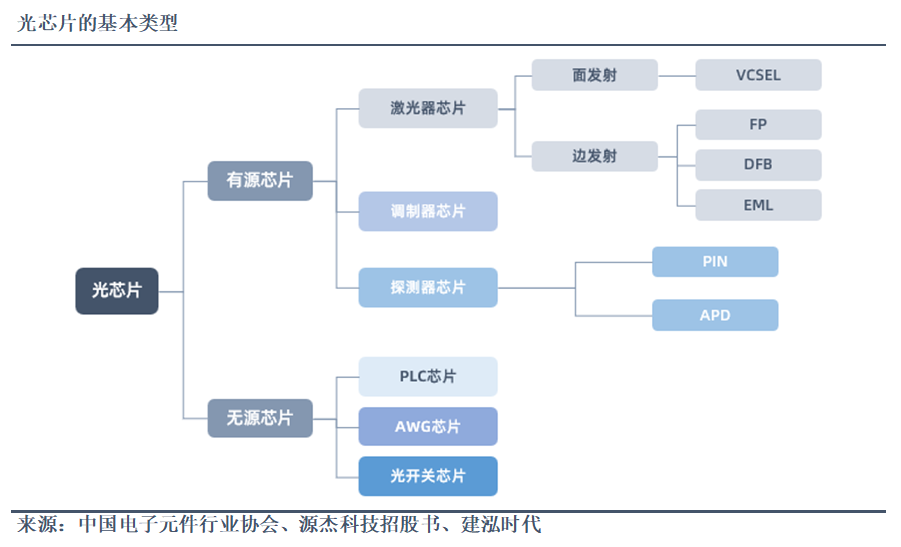

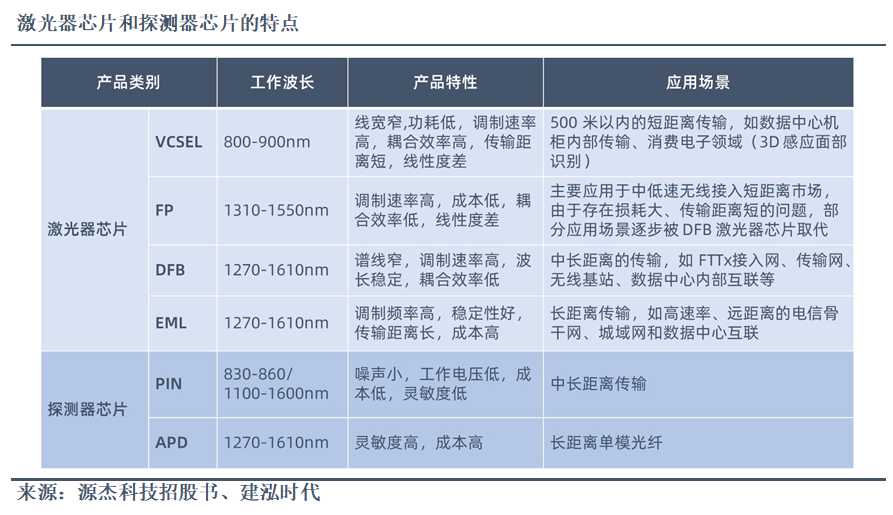

光芯片处于光通信产业链的上游,是光器件和光模块的核心元件,可以实现光转电、电转光、分路、衰减、合分波等基础通信功能,其性能是决定光通信系统传输效率的关键。光芯片主要分为有源芯片和无源芯片,其中有源芯片又可以分为激光器芯片、探测器芯片和调制器芯片,无源芯片则主要包括PLC芯片、AWG芯片和光开关芯片。激光器芯片主要是将电信号转换成光信号,根据出光结构不同可以将激光器芯片进一步分为面发射芯片和边发射芯片,面发射芯片包括VCSEL芯片,边发射芯片包括FP、DFB和EML芯片。探测器芯片主要用于将光信号转换为电信号,主要包括PIN和APD芯片两大类。目前光芯片主流的衬底材料包括三五族化合物磷化铟(InP)和砷化镓(GaAs),这些材料具有噪音小、高频、抗辐射能力强、高低温性能好等优点,与高频通信的应用场景十分契合,因此在光芯片领域得到重用。边发射激光器芯片FP/DFB/EML和探测器芯片PIN/APD主要采用磷化铟(InP)衬底材料,主要应用于电信和数据中心等中长距离传输场景。面发射激光器芯片VCSEL则主要采用砷化镓(GaAs)作为衬底材料,通常用于应用于数据中心短距离传输和3D感测等领域。随着工艺和技术不断突破,目前激光器芯片EML大规模量产的最高速率已达到100G,VCSEL和DFB大规模量产的最高速率也达到了50G。

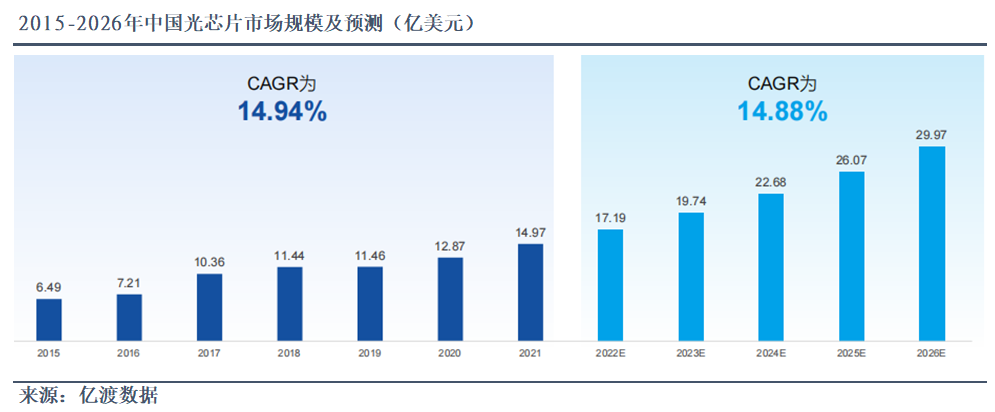

高速率光芯片进口依赖度高,政策大力扶持加速国产化进程。欧美日发达国家的光芯片行业起步较早,积累了深厚的核心技术和先进的生产工艺,具有先发优势,大部分海外光芯片厂商已实现了光芯片、光收发组件和光模块全产业链闭环,形成了较高的行业门槛。海外光芯片龙头企业在芯片设计、晶圆外延等关键工序上均可自行完成,同时具备量产25G及以上速率的光芯片,已在高端通信激光器领域完成布局。我国光芯片厂商的晶圆外延技术尚不成熟,大部分厂商只能完成外延环节以外的后端加工环节,需要向海外厂商采购高端的外延片,因此我国高端光芯片的发展受到掣肘。国内光芯片厂商普遍可以实现10G及以下的中低速率激光器芯片的量产,但仅有少量厂商可以实现25G激光器芯片的批量供货,而25G以上的高速率光芯片大多数厂商仍处于研发或小批量试产阶段。国内高端光芯片与国际领先水平仍存在较大差距,进口依赖程度高,国产替代需求迫切。我国政策大力支持光电子技术发展,2017年中国电子元件行业协会发布《中国光电子器件产业技术发展路线图(2018-2022年)》,明确到2022年25G及以上速率DFB激光器芯片国产化率超过60%,实现高端光芯片逐步国产替代的目标。近年来我国光芯片市场规模呈稳步增长态势,根据亿渡数据显示,我国光芯片市场规模从2015年的6.49亿美元增长至2021年的14.97亿美元,2015-2021年CAGR达14.94%;预计未来几年仍将保持快速增长态势,到2026年中国光芯片市场规模有望提升至29.97亿美元,2022-2026年CAGR达14.88%。根据ICC预测,到2024年我国25G以上的高速率光芯片的全球市占率有望达到20%。

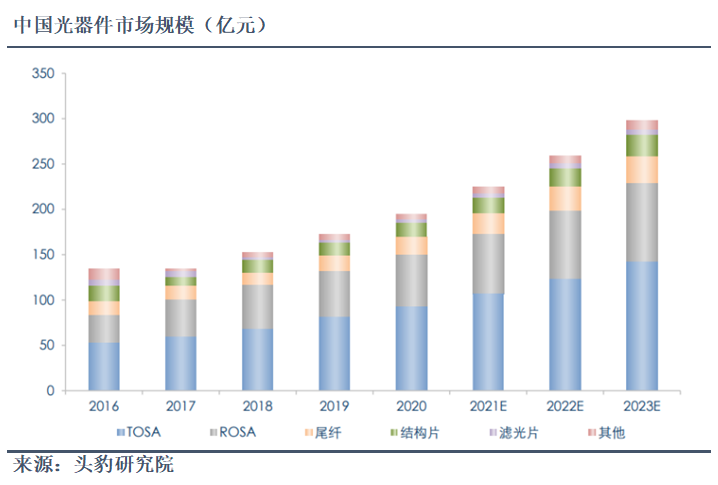

2.2光器件:光通信系统的基础

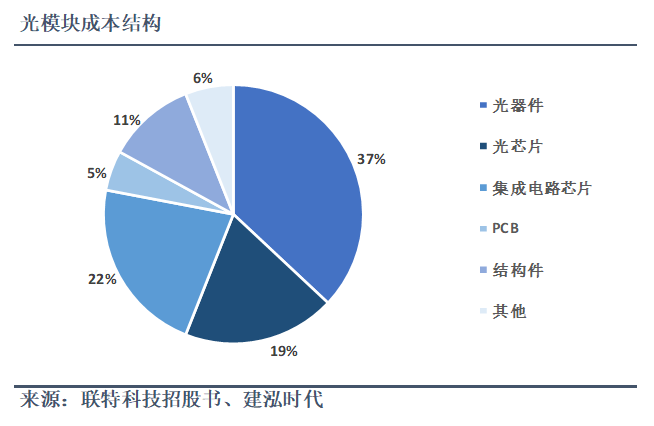

光器件处于光通信产业链的中游,是光通信系统的基础,也是光模块产品的关键原材料。光模块产品主要由光器件、电路芯片、结构件和PCB等原材料构成,其中光器件的成本占比约为37%。光器件主要包括光发射次模块(TOSA)、光接收次模块(ROSA)以及构成ROSA和TOSA的配套件如TO座、TO帽、TO、波分复用器、隔离器、透镜、滤光片等。根据是否需要外部电源驱动可以将光器件分为有源光器件和无源光器件两大类,其中有源光器件占据了83%的市场份额,无源光器件的占比仅为17%。有源光器件指的是光通信系统重将电信号和光信号相互转换的关键器件,包括探测器、调制器、激光器和集成器件等。无源光器件则是光传输系统中需要消耗一定能量、但无光电信号转换功能的器件,比如光滤波器、光连接器、光隔离器、光分路器、光开关等。根据功能划分可以将光器件分为发送接收器件、开关交换器件、增益放大器件、波分复用器件、系统管理器件等类型。

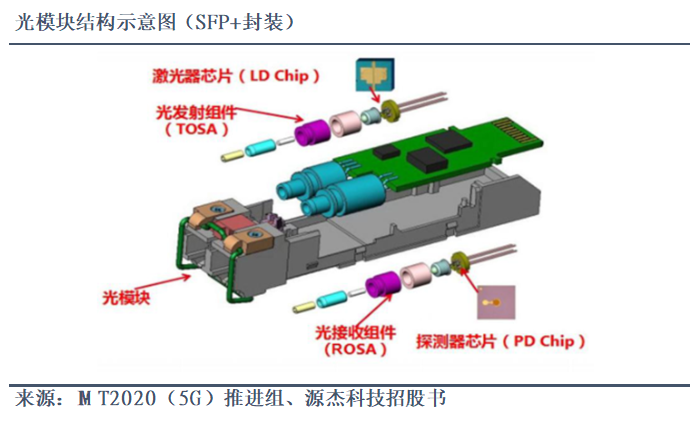

2.3光模块:实现光电相互转换的核心部件

3、光通信新技术加速迭代,助力产业升级

3.1薄膜铌酸锂调制器性能优异,未来成长可期

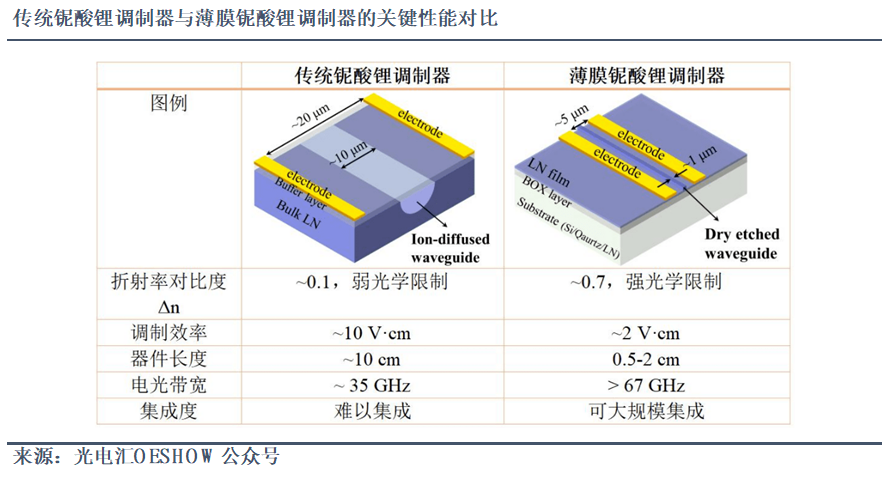

在光通信领域,电光调制器是相干光通信系统的核心器件,主要负责电域信号处理和光域信息传输,将数据从电域编码至光域。目前主流的电光调制器产品是铌酸锂调制器,其具有频带宽、稳定性好、工艺成熟、信噪比高、传输损耗小等特点。铌酸锂晶体具备十分丰富的光电效应,其中电光效应和非线性光学效应的性能尤其突出,此外铌酸锂材料还具有物理化学性能稳定、性能可调控性强、光透过范围宽等优点,应用范围广阔,可被用于相位调制器、SAW滤波器、光调制器、光隔离器等器件。但传统铌酸锂调制器受制于自由载流子效应,关键性能参数如调制效率、尺寸和带宽等已无法进一步提升,此外其尺寸较大,不利于集成,难以小型化。

随着薄膜制备工艺不断成熟,“smart-cut”技术被应用于薄膜铌酸锂的制备中,通过离子注入、晶圆键合、退火解理、后处理等主要工艺流程后得到了集成度更高、性能更优的薄膜铌酸锂。薄膜铌酸锂调制器具有功耗低、带宽大、尺寸小、损耗低、成本可控等优点,可以实现超快电光效应和高集成度光波导,同时可以实现大尺寸晶圆规模制造,可应用于超快激光器、光通信、光纤陀螺等领域。薄膜铌酸锂有望成光通信网络突破带宽和瓶颈的关键技术方向,未来市场空间广阔。

3.2 CPO技术:助力高速光模块升级

光电共封装技术(CPO)是实现光电转换的长期路径,指的是将ASIC芯片与激光器、调制器、光接收器等光学器件封装在同一高速主板上,从而实现器件封装的高度集成,可以满足更高传输速率,并降低信号衰减、降低功耗以及提高互连密度。传统可插拔光模块技术已经难以支撑高算力背景下数据中心网络的发展,或将在1.6T端口达到极限。AI要求高于目前10倍以上的网络速率,CPO技术有望降低现有可插拔光模块架构50%的功耗,实现高速高密度互联传输场景的应用,从而替代传统的前面板可插入式光模块。目前主流的CPO技术主要包括基于VCSEL的多模方案和基于硅光集成的单模方案两种,前者适用于30m及以下距离,主要应用场景是超算及AI集群的短距光互联;后者适用于2公里及以下距离,主要应用于大型数据中心内部的光互联。

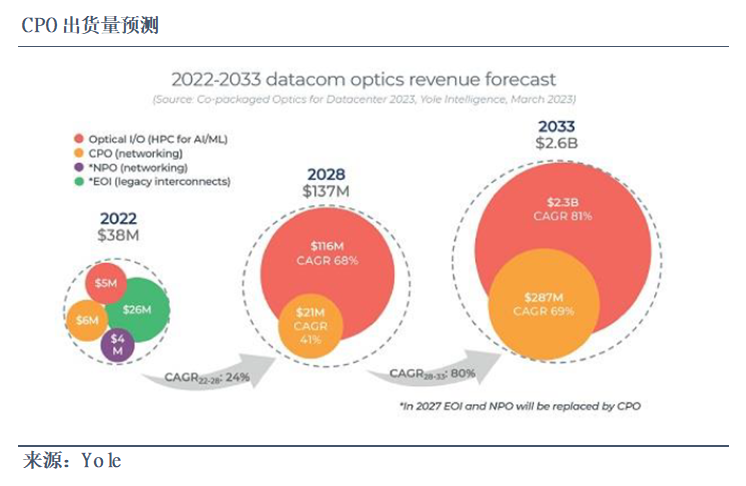

LightCounting预计2024-2025年800G和1.6T端口的CPO开始出货,2026-2027年实现批量供货,起初主要应用于超大型数据中心,后续将逐步拓展至高性能计算、边缘网络、城域网络和传感器等领域。根据Yole预测,到2033年CPO市场规模将从2022年的3800万美元快速增长至26亿美元,2022-2033年CAGR高达46%。国内厂商积极布局CPO技术,比如亨通光电2021年曾成功推出3.2T CPO工作样机,目前正在进一步研发中;光迅科技于2023年推出光电一体可插拔ELS光源模块产品,主要应用于下一代NPO/CPO光电互联应用领域;天孚通信、中际旭创、新易盛等厂商也已对CPO技术进行研发布局。

3.3硅光技术:提升光电子器件的集成度

受制于分离光计算系统的兼容性差、体积大等缺点,通信用光电子器件正逐步从分散化向集成化、小型化方向发展。传统的光器件主要由III-V族半导体材料研制而成,其功耗、尺寸和成本等关键参数的提升受到限制。硅基光电子技术主要基于硅和硅衬底材料,与大规模集成电路工艺中较为成熟的CMOS工艺的兼容性良好、光学损耗低,可以利用CMOS工艺进行光器件开发和制造,实现了光子架构与集成电路工艺一体化,具备成本低、功耗低、尺寸小、传输速率高等优势。

在AI算力需求高速增长的背景下,硅光技术迎来快速迭代和高速发展机遇。硅光芯片具有计算密度更高、能耗更低的优势,有望承载大部分大型数据中心内部的高速信息传输,数据中心互联将成为主要应用场景。硅光模块在超400G的长距离场景和高速率场景中优势显著,有望成为数据中心网络向400G升级的主流产品。在降本方面,公开信息显示普通400G光模块的价格约为2万元,而400G硅光模块的价格低于1万元。根据LightCounting预测,到2026年全球硅光模块市场规模约为80亿美元,届时或将占据50%的市场份额,预计2021-2026年硅光模块市场规模累计达300亿美元。国内厂商积极布局硅光技术,已成功将100G硅光芯片应用到光模块中;华工科技的400G硅光芯片已开始量产,800G硅光芯片也开始进行小批量生产;博创科技基于硅光子技术的400G-DR4模块已实现量产出货,更高速率的产品也正在开发中。

4、投资建议

5、风险提示

行业竞争加剧、中美贸易摩擦风险、下游需求不及预期、技术研发及产业化进程不及预期、5G建设不及预期、政策落地不及预期。