市场追踪 2023年6月

目 录

摘 要

半导体及能源行业 | ||

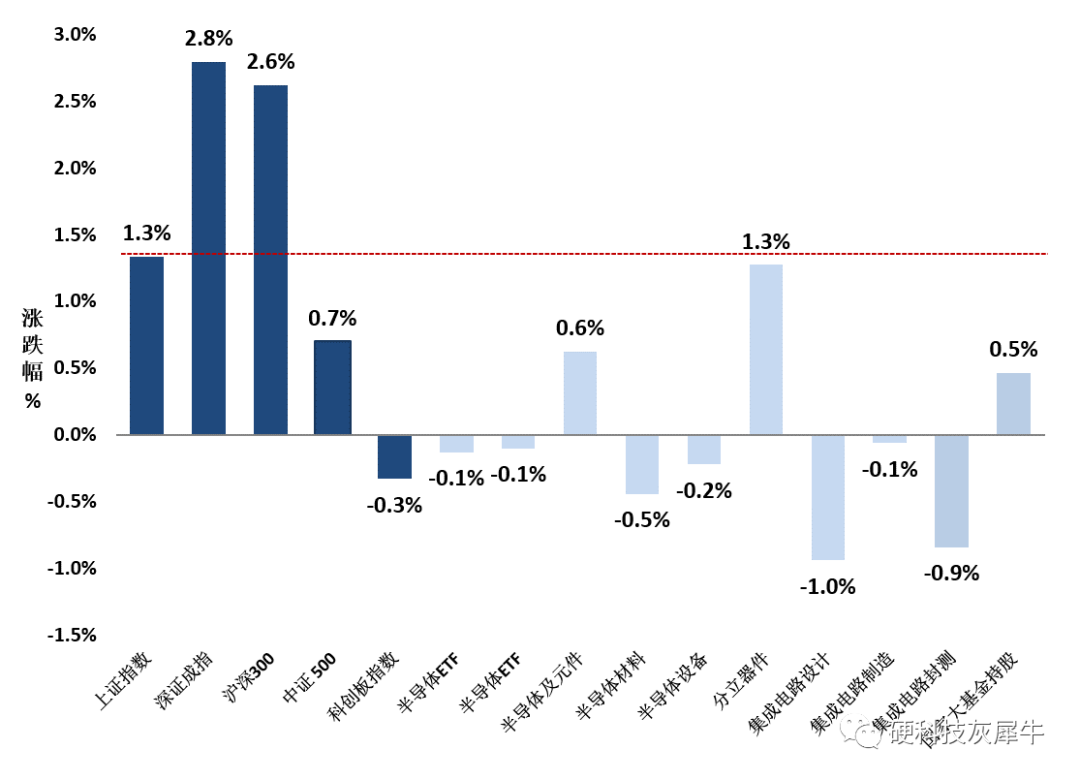

市场 | A股上证+1.3%,深证+2.8%,科创板指数-0.3% | |

半导体 | 费城半导体指数+4.9%,A股半导体+0.6%,其中设计领域-1.0%,封测领域-0.9%,材料领域-0.5%,分立器件领域+1.3% | |

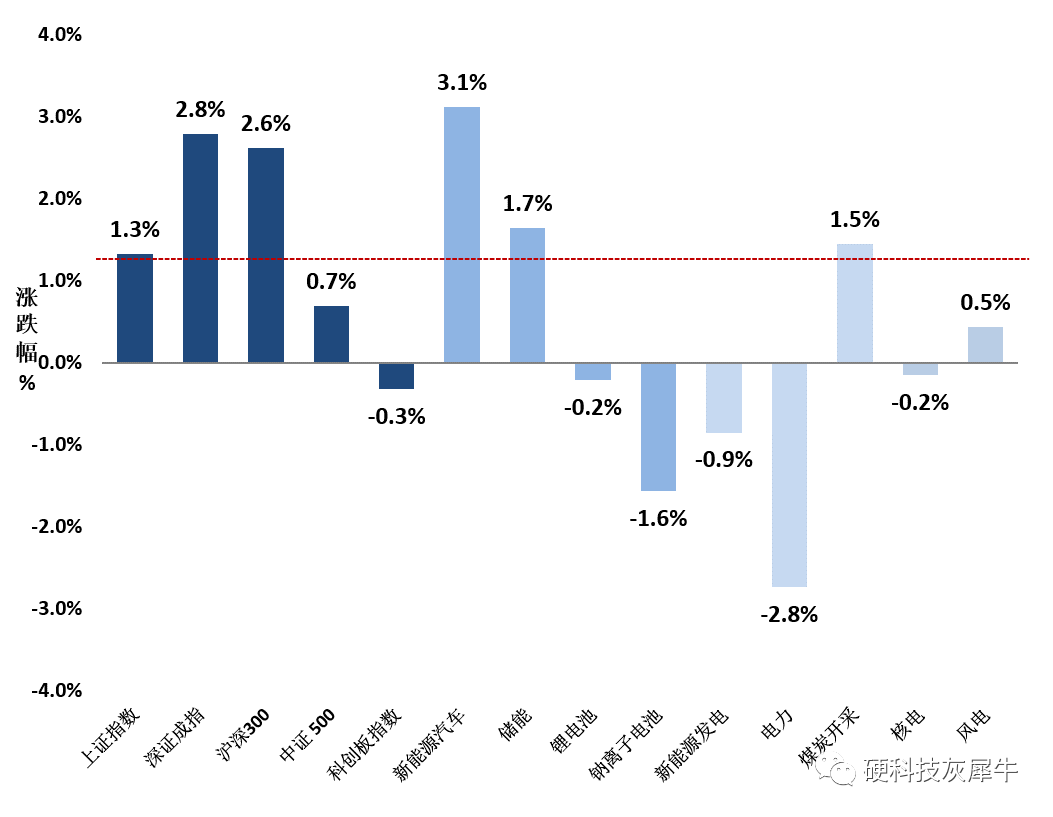

能源 | A股能源行业-2.8%~+3.1%,其中新能源汽车+3.1%,储能&电池-1.6%~+1.7%,电力-2.8%,煤炭+1.5% | |

宏观观察 | ||

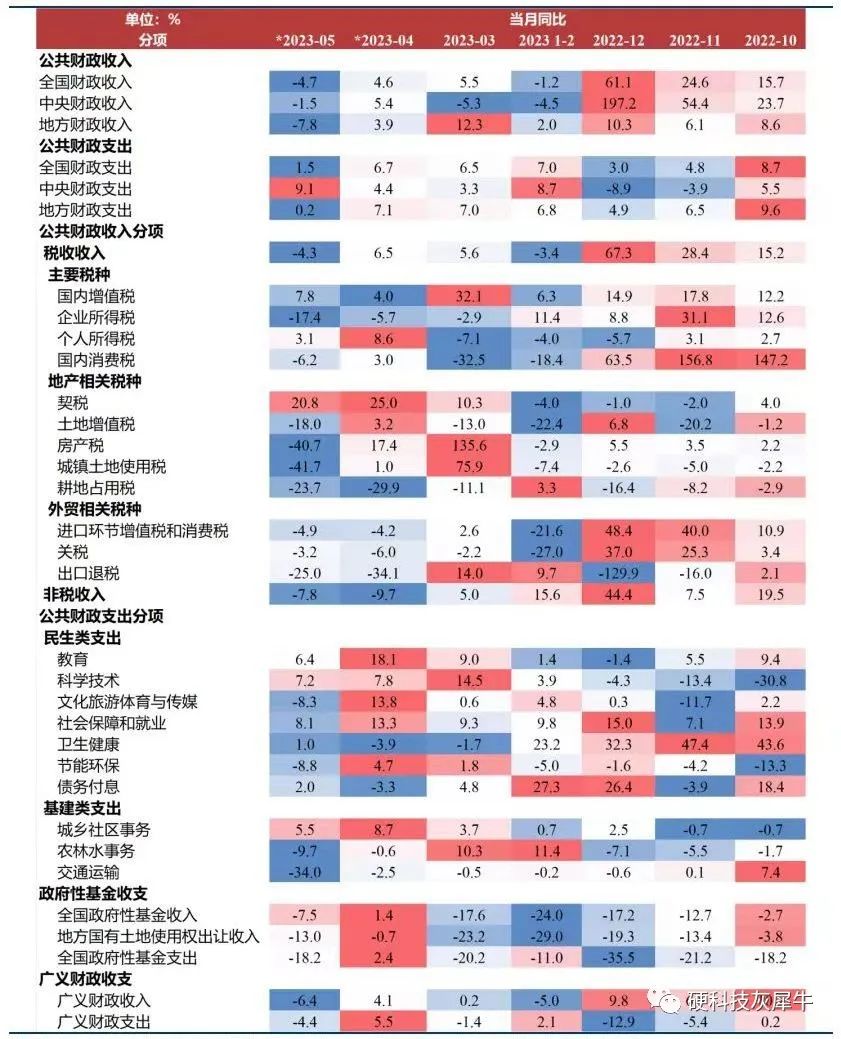

弱经济预期 强政策预期 | 在经济数据全面下滑的背景下,市场已转向政策支持、政策宽松预期。央行下调部分政策利率释放偏积极的信号,国常会强调研究推动经济持续回升向好的一批政策措施。 但是,受制于税收及土地收入下滑、地方政府债务高筑,5月公共财政支出增速明显放缓(1.5%,4月6.7%),其中地方支出收缩更明显(0.2%,4月为7.1%) | |

央行降息 | 人民银行在6月13日和6月15日先后下调公开市场7天期逆回购(OMO)利率、常备借贷便利(SLF)利率和中期借贷便利(MLF)利率10个基点。逆回购利率下调一般与MLF、LPR下调同步,LPR降息可能近期落地。2019年以来,MLF利率的每次调降,均对应着LPR利率的调降 | |

正 文

半导体二级市场-A股

图表1 半导体行业涨跌幅

注释:A股上证+1.3%,深证+2.8%,科创板指数-0.3%,半导体+0.6%,其中设计领域-1.0%,封测领域-0.9%,材料领域-0.5%,分立器件领域+1.3%

灰犀牛点评:6月典型特征是经济现实弱,经济政策预期强。前期弱经济现实的消极情绪已逐步释放,政策预期的提升及兑现,中美关系的阶段性缓和,均提升了市场的风险偏好。

人民银行在6月13日和6月15日先后下调公开市场7天期逆回购(OMO)利率、常备借贷便利(SLF)利率和中期借贷便利(MLF)利率10个基点。国务院总理李强6月16日主持召开国务院常务会议,研究推动经济持续回升向好的一批政策措施。美国国务卿访华加强对话,短期内缓和关系。

内部政策预期和外部地缘环境等因素共同支撑近期A股反弹。

数据来源:同花顺

半导体二级市场-费城指数

图表2 费城半导体指数SOX周度涨跌幅

注释:费城半导体指数+4.9%

数据来源:新浪财经

能源二级市场-A股

图表3 能源行业涨跌幅

注释:A股能源行业-2.8%~+3.1%,其中新能源汽车+3.1%,储能&电池-1.6%~+1.7%,电力-2.8%,煤炭+1.5%

灰犀牛点评:在投资者风险偏好改善、政策预期强的背景下,新能源汽车作为最具明确的政策支持方向,市场表现更优。

6月16日国家发展改革委强调全面落实党中央、国务院决策部署,第一重点是以新能源汽车大宗商品为重点的消费:

抓紧制定出台恢复和扩大消费的政策,持续改善消费环境,释放服务消费潜力;稳定汽车消费,加快推进充电桩、储能等设施建设和配套电网改造,大力推动新能源汽车下乡。

另一方面,中美关系阶段性缓和,也大幅改善了外资对A股的风险偏好,上周流入明显增多,且更偏好前期跌幅较大的能源领域。

数据来源:同花顺

细分领域 | 领涨股 | 涨跌幅 | 主营业务 |

半导体 材料 | 路维光电 | +17% | 掩膜版(91%) |

半导体 设备 | 北方华创 | +8% | 刻蚀设备 薄膜沉积设备 |

半导体 分立器件 | 长光华芯 | +39% | 激光芯片 |

半导体 设计 | 源杰科技 | +50% | 光芯片 |

半导体 封测 | 长电科技 | +6% | 封测 |

细分领域 | 领跌股 | 涨跌幅 | 主营业务 |

半导体 材料 | 神功股份 | -9% | 硅材料(88%) |

半导体 设备 | 晶升股份 | -11% | 晶体生长设备(96%) |

半导体 分立器件 | 苏州固锝 | -5% | 整流二极管 |

半导体 设计 | 国科微 | -14% | 视频芯片 固态存储芯片 |

半导体 封测 | 甬矽电子 | -12% | 先进封装 |

图表4 5月主要经济数据

注释:5月主要经济数据偏弱,除服务业和社零外,其他领域均明显偏弱。固定资产投资从4月的3.6%降至5月的1.6%,房地产投资从4月的-7.3%降至5月的-10.5%。5月信贷存量增速降至11.8%,5月新增社融处于历年低位。出口同比从4月的+8.5%下降至5月的-7.5%。虽然5月全国城镇调查失业率与4月持平,但青年失业率再创新高至20.8%(4月为20.4%)。5月公共财政支出增速明显放缓至1.5%(4月是6.7%)。

灰犀牛点评:5月经济数据全面偏弱,房地产、外贸明显回落,大幅拖累经济数据。

财政支出、工业生产和投资端增速承压。即使是增速较高的社零和消费者服务,其增长动能也明显下滑(5月同比增速为12.7%,4月为18.4%,两年平均增速为2.54%)

5月社融存量下滑,新增社融处于历年低位。失业率处于高位,青年失业率高达20.8%,就业压力大。

在经济数据全面下滑的背景下,市场已转向政策支持、政策宽松预期。央行下调部分政策利率释放偏积极的信号,国常会强调研究推动经济持续回升向好的一批政策措施。可以预计,未来国内仍将维持相对较宽松的流动性环境,同时将出台一系列相关政策措施支持经济复苏。

数据来源:Wind,华创证券

图表5 5月财政支出及收入

注释:5月公共财政支出增速明显放缓(1.5%,4月6.7%)。其中,地方支出收缩更明显(0.2%,4月为7.1%)

灰犀牛点评:5月民生类支出(社保就业、卫生健康、教育)增幅收窄;基建类支出(城乡社区、交通运输、农林水)增速全面回落,尤其是交通运输降幅高达34个百分点。

税收收入(剔除退税)史上第三次同比转负,此前是2009、2020年。

财政支出一方面受制于经济、价格下滑导致的财政收入下滑,包括四大税全面下行、土地出让收入减少等;另一方面受制于地方政府债务高筑,地方政府加杠杆能力及空间明显低于中央政府。

数据来源:Wind,华创证券

图表6 2021年以来央行宽松周期的降准及降息

注释:6月9日人民银行行长在上海调研时重提“逆周期调节”。人民银行在6月13日和6月15日先后下调公开市场7天期逆回购(OMO)利率、常备借贷便利(SLF)利率和中期借贷便利(MLF)利率10个基点

灰犀牛点评:此次降息是在5月偏弱的社融数据发布之前,其逆周期调解的积极政策信号明显。

尽管融资成本可能并非当前经济核心矛盾,降息对信贷需求的边际刺激作用有限,但利率作为重要的货币政策工具仍然有不可取代的信号作用。

根据历史规律,逆回购利率下调一般与MLF、LPR下调同步,LPR降息可能近期落地。2019年以来,MLF利率的每次调降,均对应着LPR利率的调降。一年期LPR主要针对企业贷款,与MLF利差大致是90bp左右。五年期LPR主要针对居民购房贷款,与MLF利差当下155bp。

数据来源:Wind,国泰君安证券

End

Written by

GREY RHINOCEROS

Research & Investment Institution

免 责 声 明

本公众号所载信息、意见不构成所述证券或金融工具买卖的出价或征价,评级、估值、盈利预测等分析判断亦不构成对具体证券或金融工具在具体价位、具体时点、具体市场表现的投资建议。该等信息、意见在任何时候均不构成对任何人的具有针对性的、指导具体投资的操作意见,订阅者应当对本公众号中的信息和意见进行评估,根据自身情况自主做出投资决策并自行承担投资风险。

本公众号对所载资料的准确性、可靠性、时效性及完整性不作任何明示或暗示的保证。对依据或者使用本公众号所载资料所造成的任何后果,本公众号及其关联人员均不承担任何形式的责任。