⚡️最近,据CNESA DataLink全球储能数据库,2025年第一季度,国内新增投运新型储能项目装机规模5.03GW/11.79GWh,同比-1.5%/-5.5%,出现近五年来首次季度下降。其中,以新能源配储为主的电源侧项目新增装机规模同比下降31%,电网侧新增装机规模则同比增长46%。

?这已经不是储能行业首次出现降温信号。

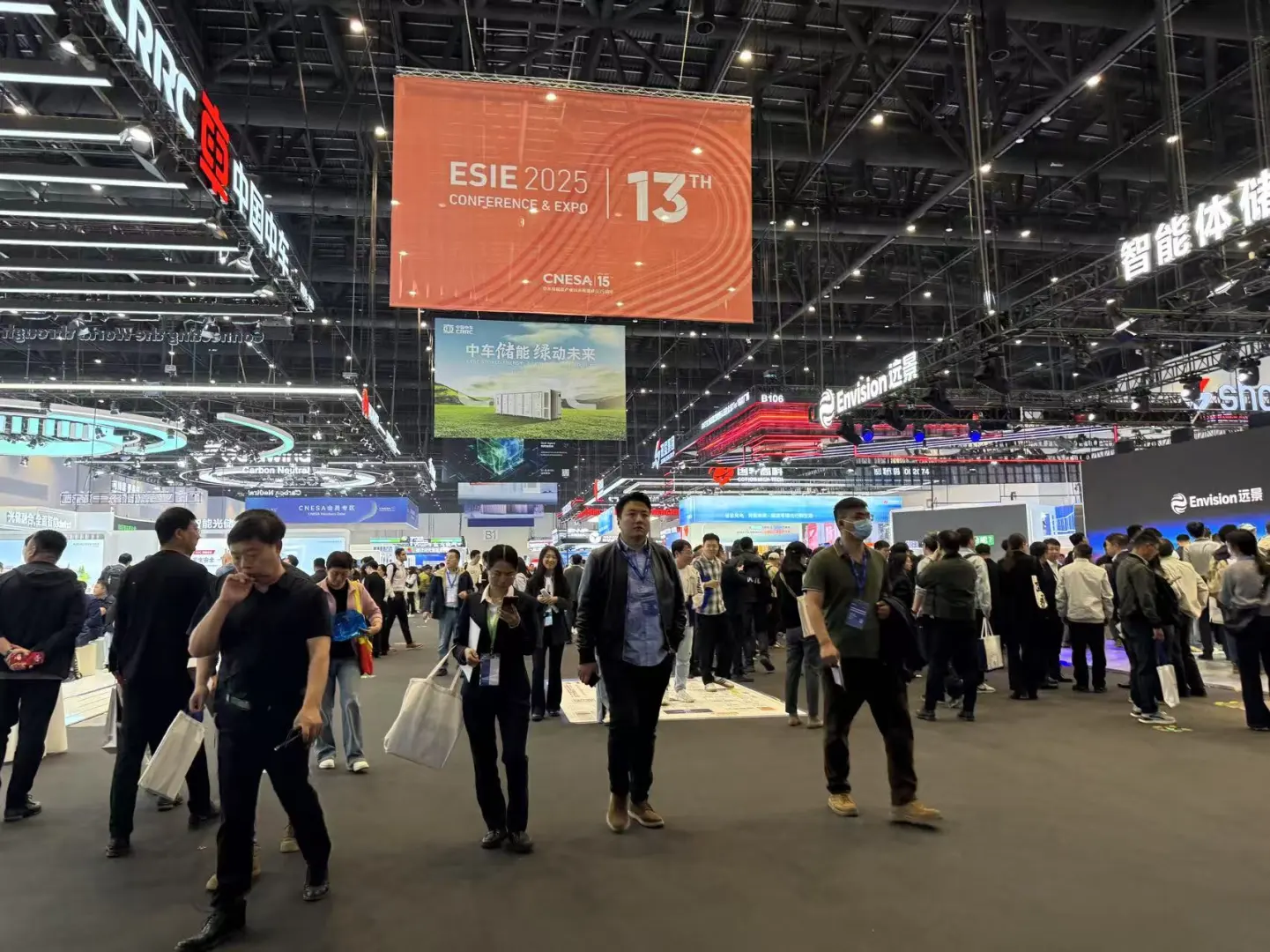

?就在今年4月10日,全球最大储能展——第十三届储能国际峰会暨展览会盛大开幕,虽然热度未减,但行业格局已经大变样。

?阳光电源、海博思创、中车株洲所等实力派龙头企业,连续两年稳坐C位,宁德时代更首次以冠名商身份登场,这表明巨头们正在通过持续投资、夯实护城河、增加曝光度来押注储能的长期价值。

?️根据官方介绍,今年该峰会规模再创新高,16万平展览面积、近800家展商、100余场新品发布会,首日线下观众超5万人。

?但跟去年相比,今年的储能展还是有一些显著变化。比如说,展馆数量从12个缩减到6个,奇点能源、科华数能、鹏辉能源、蜂巢能源、上能电气、沃太能源、盛虹动能等退出了冠名商阵列,参展商总数缩减了大概20%。究其原因,还是跟储能行业目前处于低谷有关,严重内卷导致全行业普遍亏损,企业因此大幅缩减预算、熬过寒冬,这也是储能行业在成长过程中必须经历的“阵痛”。

?该展会进一步透露出2025年储能电芯行业三大发展趋势:

?一是大容量电芯成为主流,容量进一步分化,电芯容量从600+Ah到700+Ah不等,推动储能系统向6+MWh迈进,液冷技术和轻量化设计成为标配;

?二是技术场景适配性增强,高温、长寿命、安全需求明确,企业优化电芯循环寿命,结合系统集成提升全生命周期吞吐量以摊薄LCOS;

?三是规格内卷倒逼行业标准化,大容量电芯尺寸未定型,系统集成商呼吁统一标准,多数大容量电芯及配套系统计划于2025年下半年交付,多家企业纷纷押注钠电、固态电池等技术路线。

❄️即便是在当前的“储能寒冬”中,行业仍在寻找新的增长点。大容量电芯、长时储能和工商业储能被视为下一个战场的焦点。那么,谁能在这些领域取得突破,谁就能重新定义行业规则。 #宁德时代 #阳光电源 #中车株洲所 #海博思创 #天合储能 #远景储能 #奇点能源 #科华数能 @储能严究院 #鹏辉能源 #蜂巢能源