点击上方【蓝字】关注我们

引子

Davita收购费森尤斯拉美业务,达康医疗接收费森尤斯中国三家医院。以“收购”为模式的市场整合或者发展是行业的必由之路。收购“容易”融入难,这也是收购成功案例稀少的原因。今天一起聊下收购这件事儿,顺便深扒下强哥嘴巴如何被干肿的。

“鹰酱”的经验:收购并购是行业发展的唯一道路

1. “质变”的定义

收购其实也简单,尤其是“拼盘”、“攒鸡毛凑掸子”模式,人傻不傻不重要,钱多就行了。“质变”一定是收购的最终目标和唯一检验标准。

医疗服务收并购的“质变”定义为:

“体量”,让行业第二、第三望尘莫及的“绝望”体量,没有绝对的市场占有率,是绝没有江湖地位的

“效率”,超出“被收购标的”N倍以上的效率,决策效率、医疗效率、经营效率等必须有能够给“被收购标的”带来的提升

“文化”,“望尘莫及”体量+“显著提升”效率=文化凝聚=对内的凝聚力+对外的吸引力。

“合力”,体量+效率+文化=化学反应“合力”,叫核心竞争力也好,护城河、行业壁垒也好,就是这个东西。

2. 世界前二

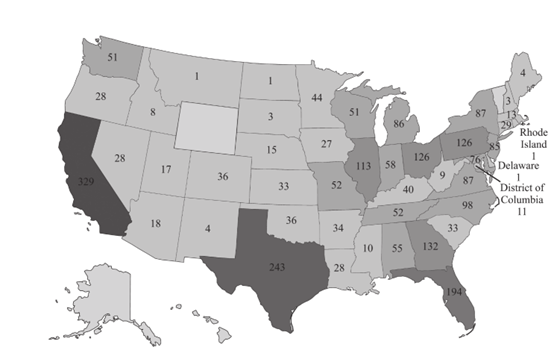

NO.1 Davita:(截至 2023 年 12 月 31 日,只含美国本土,来自年报)

NO.2 费森尤斯医疗(FMC):不说了,正在剥离中。

3.“并购之王”-Davita的“骚操作”

1999年,公司濒临破产,传奇总裁Kent Thiry 入主davita;

2005年,DaVita收购Gambro(金宝,一家传奇而奇葩的伟大透析公司),透析中心的数量增加了一倍。

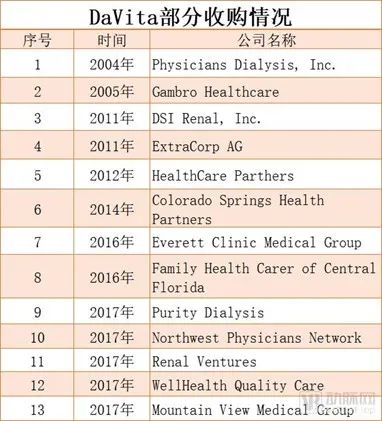

牛不?其实davita的逆袭比你想的还牛,看他们一些列收购的“骚操作”,先看动脉网整理的收购操作:

再看笔者整理的收购情况:

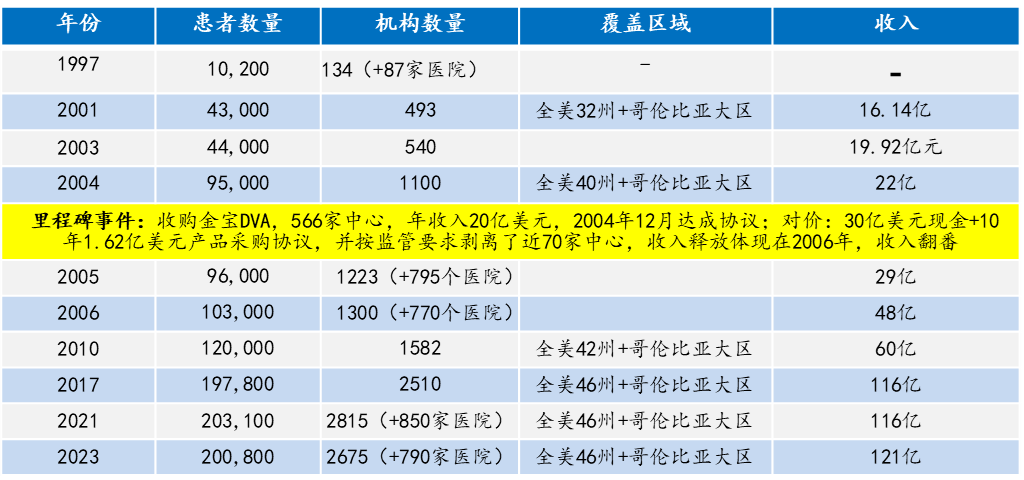

再重新梳理Davita的“收购曲线”:

1999年,公司濒临破产,传奇总裁Kent Thiry 入主公司;

2004年,收购physicians Dialysis,患者、机构数翻番;

2005年,收购Garmbro,566家中心,收入几乎再次翻番;

至此江湖地位确立,从传奇总裁Kent Thiry 入主公司,也就6年多。至少从数据上看,收购、收购还是收购,是Davita发展的核心道路。在收购这件事情上,鹰酱是妥妥的世界第一。唯一一点想不明白的是davita在我天朝的操作,“一拉再烂”都不足以形容,从三生到济南旗舰店(就是个国际joke),再到佰骏“百家”(宇宙级joke),最后是华润,好像也没咋地,人傻钱多洒洒水算了。

据不完全统计:过去20年,公司自建透析中心1350家,而通过收购兼并获得1787家, 截止于2020年年底DaVita共有3137家透析中心。平均算收购1787/20年≈89家/年,自建1350/20年≈77.5家/年;非平均看几百家体量的收购是常态发生的,如2005年收购Gambro566家,2024年收购费森尤斯270家诊所。This is the way!只靠自己建中心是不行的。

“兔子”的短处:貌似最不擅长的就是收并购

貌似我们非常不擅长“收并购”,非常不擅长1+1>2这件简单的事情。唯一拿得出手的就是“双滴合并”,应该是资本的推手

1.也许是“根子”问题?-“猪儿论”or“龙虫论”

笔者不是鲁迅,鲁迅先生也没说过“国人不擅长并购合作之类”。但就是感觉某个“根子”在作祟,前几年流行的是“猪儿论”,即把企业当儿子养还是当猪养,强哥觉得不论是猪还是儿子都在“装”,说到底就是个“利”的问题,搞这么高尚和卑微干啥?不管是猪还是儿子,上市了还不都是清一色的套现?更早“龙虫论”,一个是条龙,1+个是虫,似乎可以成立,我天朝向来“大一统”,岂容他人榻边酣睡。似乎商业合作中,谁都当不来“老二”,根子上“联邦”、“三权分立”这些契约化的零碎儿就在天朝长不出花,结不了果,几千年的农耕文明出地主不出资本家。所以在天朝,收并购貌似是个世界观问题而不是方法论问题。

2.目前的“窘境”

所以当前的“窘境”是必然的:

“头部企业已成定局”:最起码在机构数量、患者数量、收入体量上是这样,后面企业没有机会了,给钱都不好使,这个被证明了的;

“行业内弯道超车是白日做梦”:说的是行业内,所有的非头部。靠着运气和先发红利积累千把病人,千万别以为自己“很行”,要不凭实力“把家败了”

“合纵连横两千年成功不了,现在看更搞笑”:张仪苏秦成不了,更何况现在连张仪苏秦的能力都比不上;行业没有联盟,也不需要赋能,这行业需要的是“打倒军阀”,“解放贫下中农”,干就完了,没必要道貌岸然,“真诚并购,认真放倒”是最有效、最有体面的方法,足够了。

“嘴肿”经验:透析服务收并购的核心要素

1.一次有益且痛苦的尝试

2023年1月1日,笔者参与的行业第一次成规模、整建制“收并购”的交接,三个小组一周内接受了20家透析中心+医院。然后开始了漫漫的“融合之路”,1-3月份暗潮汹涌,4-5月份“正面对决”,6-8月份“局面初定”,9-12月份“齐心协力”。心酸之路,值得一次直播!

2.痛苦的回望-收并购核心要素

1. 一曰:多金

没钱是一定不行的,有钱却不一定行,上篇文章那“两个梗”已经说过了。外企、国企不要“不信邪”!

2. 二曰:诚意正心

收购方其实是最卑微的(尤其是支付收购款后,看谁是孙子?),胸H要大,对于“新收购的非亲生儿子”必须要包容、支持。一碗水端平应该是最起码要求,吃点亏是常有的事情。“不诚无物”、“至诚如神”,在收购中,你的企业、你自己是不是真心诚意对待对方,都不需要“演”,别人一眼看透。所以,某种意义上个人性格、风格、人格更重要,所以说收购后的融合特别“费人”!

被收购企业也要“诚意正心”,有些事要认,认了要算,算了要干。

3. 三曰:格物致知

“格物致知”来自《大学》,成事的学问,收购后要能帮、给、带“被收购方“办事”、“平事”、“成事”的能力。心中有火不行,手中要“有货”,你的整个体系和管理要跟得上。强哥嘴为啥被干肿了,因为系统化工具不够,太“费人”。但不管咋样,都被帮“被收购方”把事儿办了。

4. 四曰:天下可平

未来2-3年,大局可定。收并购是任何一个有想法有野心的企业要面对、解决的问题。解决的好那个就是“the one”。

公众号:强说办医

听强哥嘚吧嘚!

扫码关注 了解更多内容

点个 在看 你最好看