一、牧原股份公司简介

1、牧原股份基本情况

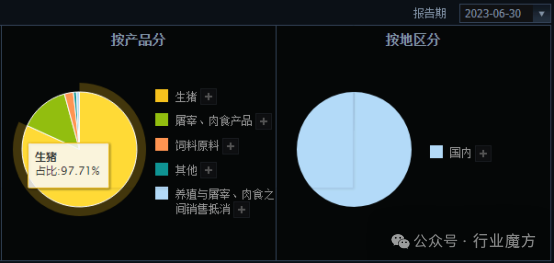

牧原食品股份有限公司始创于1992年,经过30年发展,现已形成集饲料加工、种猪选育、种猪扩繁、商品猪饲养、屠宰肉食等环节于一体的生猪产业链,2023年生猪出栏6382万头 、屠宰量1326万头,2014年上市,养猪业务遍及全国24省(区)103市215县(区)。以下为牧原股份产品构成情况:

牧原股份股票量化指标信息如下:

牧原股份最终控制人:秦英林、钱瑛 (持有牧原股份比例:51.37、3.51%),注册资金:54.65亿元,员工人数:140403人,市盈率(静态):18.21,2023年Q1-Q3营业总收入:829.69亿元(同比增长2.72%),市净率:3.76,2023年Q1-Q3净利润:-18.42亿元(同比下降221.82%) ,总市值:2415.68亿,毛利率:4.63%,净资产收益率:-2.68%,质押股份占A股总股本比: 10.65%,税前分红率:1.75%。

2、牧原股份公司领导层情况

牧原股份公司3名主要管理人员中,2名农业背景,另外1名财经背景,牧原股份3名核心管理人员的工作背景可以优势互补;牧原股份公司3名主要管理人员1名60后,1名70后,1名80后,年龄梯队合理,且均为内部提拔,公司长期可持续发展可期;3名管理人员中,董事长、常务副总裁和副总裁均持股,管理层与公司利益绑定,有利于公司长期发展。以下为牧原股份公司3名主要管理人员的详细介绍:

1)牧原股份董事长:秦英林先生,中国国籍,1965年出生,无境外永久居留权,本科学历,公司创始人,自1992年开始创业,拥有三十年的生猪育种、种猪扩繁、商品猪饲养经验以及企业管理经验。现任河南龙大牧原肉食品有限公司副董事长,中证焦桐基金管理有限公司董事长、西湖大学董事会副主席、中国畜牧业协会猪业分会执行会长、第十三届全国人民代表大会代表、南阳市人才发展促进会会长。

2)牧原股份常务副总裁:曹治年先生,男,中国国籍,无境外永久居留权,1977年出生,大专学历。2000年2月至今任牧原股份副董事长、常务副总裁、财务负责人,并兼任南阳市卧龙区农村信用合作联社理事、西奈克消防车辆制造有限公司董事、牧原国际有限公司董事、牧原国际(英属维尔京群岛)有限公司董事、南阳市人大常委会委员等职务。2016年12月至今任想念食品董事。

3)牧原股份副总裁:褚柯女士,1982年出生,中国国籍,无境外居留权,毕业于云南农业大学动物营养与饲料科学专业,硕士研究生学历;2007年加入公司,现任牧原食品股份有限公司副总裁。

3、牧原股份公司在养猪行业的核心竞争力

牧原股份的核心竞争力主要体现在以下几个方面:

1)高于行业平均的头均盈利。这得益于公司的轮回二元育种模式,使其能够根据不同品种猪只的盈利情况调整出栏结构。此外,公司断奶仔猪及育肥完全成本在行业中也处于领先地位。

2)持续高速的出栏增长。这是由于公司的轮回二元仔猪肉种兼用模式扩大了母猪产能基数,同时节约了产能扩张的时间。公司采用的低蛋白日粮精准饲喂体系也使其生长效率非常高效。

3)低成本扩张能力。这是牧原股份的一项重要竞争力,是其区别于其他同行企业的一个关键因素。

4)规模和盈利能力突出。作为全球最大的生猪养殖企业,牧原股份在一体化产业链、智能化现代装备、生物育种、营养技术、原料采购、生产管理等方面都具备独特的优势。公司第三季度实现的净利润大幅扭亏,净资产收益率在行业中居首位,显示出其强大的盈利能力。

5)持续的研发投入。过去两年,公司在研发方面的投入分别达到8.08亿元和11.42亿元,均位居行业第一位。这种持续的高投入在推动公司技术创新和成本控制方面发挥了关键作用。

6)自繁自养的养殖模式。这种模式配合公司的养殖环境控制和质量控制能力,使其养殖成本相比竞争者更低,进一步增强了公司的市场竞争力。

二、牧原股份公司业绩&估值情况

1、2023年牧原股份公司业绩简述

1)24Q1,公司累计出栏生猪1601万头、同比+16%,但商品猪销售均价同比下滑、同时成本受2023年底疫病影响同比或小幅抬升,我们估算公司24Q1同比或增亏。同时,公司能繁母猪存栏连续2个季度增加,3月末公司能繁母猪存栏314.2万头,较2023年底增加1.3万头、同比增加约30万头。

2)成本改善、母猪增加,3月出栏放量增重。公司3月销售生猪547万头、同比+9%,实现销售收入91亿元、同比+4%。其中商品猪494万头、销售均价14.24元/公斤,同比呈量增价跌,我们估算商品猪出栏均重约120~126公斤、同比略有提升;3月仔猪价格明显上涨,公司亦把握时机适度加大了仔猪销量,3月销售仔猪47.5万头、同比+99%。我们估计随着2023年底的生猪疫病影响逐步消化、饲料原料价格回落等,3月公司育肥完全成本或较1~2月有较为明显的改善。相应地,我们估算公司3月肥猪头均亏损约80~130元,同比增亏、较1~2月有所减亏。

3)母猪产能有望持续去化,静待24H2猪价反转。周期底部的现金流压力加剧是能繁母猪产能去化的核心驱动。本轮周期中行业的现金流压力已远超历史周期,部分经营不善的集团场资金压力更甚。当前生猪均价仍在行业平均成本线下方,同时历史猪周期显示猪价反转后、行业产能受制于现金流及后备转能繁时间限制下仍将持续去化一段时间。我们预计本轮周期中能繁母猪产能去化或超预期,进而推动后续猪价上行幅度及持续性或超预期。同时,2023年能繁母猪存栏累计去化8.5%(农业农村部口径)已成事实,大概率对应24H2生猪供应出现收缩,24H2猪价反转在即。

4)降本拓潜目标坚定,扩张放缓、资金压力不大。2023年底受生猪疫病等因素影响,公司育肥完全成本有所上升。发病高峰或已于2023年12月结束,随着公司养殖管理重回正轨,我们估计3月完全成本已有明显改善,公司的14元/公斤成本目标可实现性较强。同时,公司2024年大概率持续收缩资本开支,短期或不考虑过快扩新产能、增母猪,资金压力或不大。建议积极布局低成本壁垒坚固、融资优势明显的牧原股份。

2、牧原股份公司最新估值分析

牧原股份公司2024年3月出栏放量增重,育肥完全成本环比改善明显,能繁母猪存栏连续2个季度环比小幅增加至314万头。我们给予盈利预测,预计公司23-25年归母净利润分别为-44.38/178.53/398.83亿元,对应BVPS分别为11.58/14.80/21.90元,参考可比公司2024年4.09xPB均值(Wind一致预期),考虑到公司龙头优势稳固、持续降本增产,我们给予公司24年4.2xPB,对应12个月内的目标价62.16元,给予“买入”评级,相对于现有股价有41%的上涨空间。

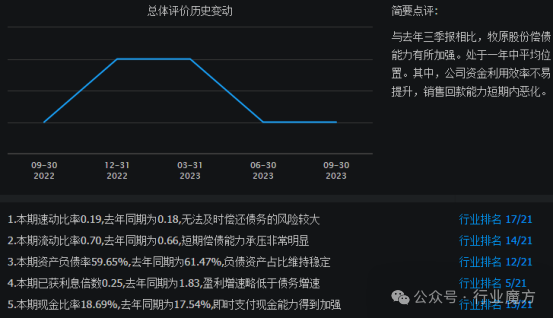

三、牧原股份公司偿债能力情况

与2022年3季报相比,2023年3季报,牧原股份偿债能力有所加强。处于一年中平均位置。其中,公司资金利用效率不易提升,销售回款能力短期内恶化。

四、牧原股份公司运营能力情况

与2022年3季报相比,2023年3季报,牧原股份运营能力有所削弱。处于一年中相对高位。其中,公司资金利用效率不易提升,销售回款能力短期内恶化。

五、牧原股份公司盈利能力情况

与2022年3季报相比,2023年3季报,牧原股份盈利能力维持稳定。处于一年中相对高位。其中,公司资金利用效率不易提升,销售回款能力短期内恶化。

六、牧原股份公司成长能力情况

2011-2022年,由于下生猪需求的持续增长和公司产能的不断释放,牧原股份公司主营总收入从2011年的11.34亿元增长到了2022年的1248.26亿元,增幅为109倍,整体增长幅度非常大。

2011-2022年,由于下游生猪需求的持续增长和公司产能的不断释放,牧原股份公司净利润从2011年的3.57亿元增长到了2022年的132.66亿元,增幅为36倍,整体增长幅度巨大(但远远低于营收增长,主要受竞争加剧影响毛利所导致)。

七、牧原股份和同行业公司的对比情况

1、营业总收入对比情况

2023年Q1-Q3营业总收入方面,牧原股份在养猪行业11家公司中排名第1名。

2、净利润对比情况

2023年Q1-Q3净利润方面,牧原股份在养猪行业11家公司中排名第9名。

3、销售毛利率对比情况

2023年Q1-Q3销售毛利率方面,牧原股份在养猪行业11家公司中排名第4名。

4、净资产收益率对比情况

2023年Q1-Q3净资产收益率方面,牧原股份在养猪行业11家公司中排名第3名。

八、牧原股份公司未来发展展望

1)向消费者提供更便宜、更高品质的猪肉产品

2024年,牧原股份将持续围绕养猪20大技术做创新,以前沿技术成为养猪传统产业中的新质生产力,向消费者提供更便宜、更高品质的猪肉产品,满足人们对高品质生活的需要。

持续提升猪肉品质,提高养猪效率,推进养猪业绿色发展,满足人民高品质生活需求,提升中国养猪国际竞争力,实现养猪强国意义重大。牧原要用科技创新勇攀巅峰,助推养猪行业转型升级,实现高质量发展,让中国从养猪大国走向养猪强国。

2)继续对外开放合作,共创共享

未来,作为全球最大的养猪企业,牧原将继续对外开放合作,共创共享。当前养猪还有600元/头成本空间,按照全国7亿头猪计算,养猪业还有约4000亿的价值空间可以挖掘,这是养猪行业的机会,牧原将继续与行业共享共创养猪技术与经验,与行业共同发展。

3)重奖行业创新成果,促进实用性研发创新

同时,牧原与西湖大学、河南农大等科研院校一起,构建开放产学研平台,重奖行业创新成果,促进实用性研发创新,解决行业难题,降低猪肉产业成本。牧原还构建开放产业互联平台,与全球头部种猪公司合作,与产业链上下游合作,打造多方共赢、共同发展的产业生态,将优质猪肉变资源,做大做强中国猪肉食品产业。