如题。

175

01

两代人养老需求的井喷

第一代人是经历第二次婴儿潮(出生人数峰值)的60(70)后一代,也就是我们的父辈母辈,已经退休。

随着年龄的增大,进入失能期的时候,他们很多面临老后赡养的问题。

这里科普一下,我们的养老分为三阶段,分别是:

活力养老期、功能衰退期和失能护理期。

特别是对于独生子女家庭,或者和父母生活异地甚至异国、照看不便的家庭,面临很大的压力。父母养老特别是养老机构资源的规划很刚需。

第二代人是,经历第三次婴儿潮的80(90)后,这批人再过20多年退休(很可怕有没有),面对当下的少子化和老龄化问题,将来僧多粥少,他们对于养老金和养老资源的规划更加刚需。

国家对于个人养老金的大力推广,是非常好的切入。

02

居民资产形态的转移

由于当下的房地产行业现状,房子变现后流向金融行业,把固定资产变为金融资产,也是未来趋势。

这里就不展开多说了。

总之当下属于资产荒的时代,而保险又是长期、稳定、持续、增值、安全、确定的资产,无疑将会承接“挪储”重任。

可以说,房产行业过去几十年的红利已经过去,未来二三十年的红利属于金融资产。

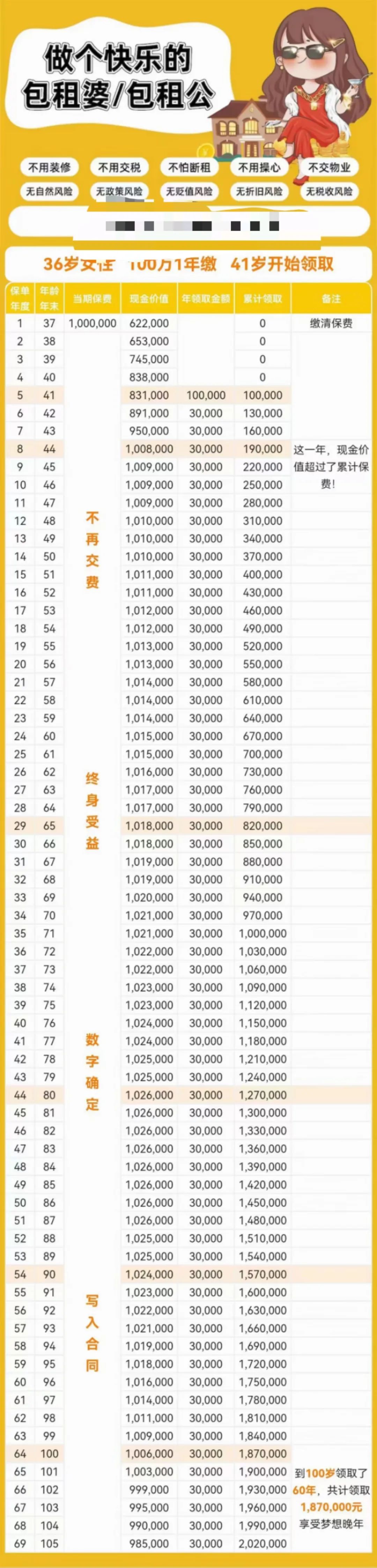

100万的金融房,第5年拿回家10万块钱增值费,而后每年源源不断的收租,每个月2500租金

而且,好的资产配置或理财规划,一定是均衡多元的,才能提高综合收益率,而不是靠当下的某一工具或产品。

03

创一代的守富与传承

伴随中国过去的高速增长,有非常多的创一代积累了财富的N桶金,创富阶段非常成功。

但是如何把赚来的财富守护起来,让【已有积累】不缩水,保全增值,在当下的资产环境中,并不是那么容易的一件事情。

这需要综合的资产配置,攻守兼备,还要调整比例。

而且,如何更好、更隐蔽、更发挥功能性的传给下一代,也需要提前规划。

创一代对于安全性、确定性、隐蔽性的资产有很强需求。

把显性资产变为隐性资产,把应税收入变为免税收入。

这都是综合工具可以做到的。

最后的最后,想买保险或者想从事保险经纪人职业,想一起高速成长,不妨找我聊聊。||

欢迎了解保险经纪人

工作地点:就近入职

工作内容:为家庭、企业梳理风险、配置切实保障

工作要求:

1、学历:本科起

2、时间:每天可有3个小时投注于保险学习

3、年龄:22岁-45岁

4、能力:乐于学习、输出,认可保险,成长的长期主义者

如果您对保险经纪人感兴趣,欢迎加我微信18037515368,深度交流。

什么是保险经纪人:

关于我:

3年前从不敢想做销售,更别说来明亚经纪做保险销售|媒体人转型思考

热门话题:

日常/思考:

END

我们是来自明亚保险经纪股份有限公司,专注为中产及高净值家庭提供风险管理服务的团队,成员大量来自于北京大学、中山大学、厦门大学、华南理工、南开大学、哈工大等一流学府的博士及硕士,曾就职于500强外企/央企国企/三甲医院等,集合了金融、法律、医学等丰富经验和背景。欢迎咨询/加入我们。

家庭保障 / 教育养老 / 企业团财

长按二维码

一起梳理风险,买对保险

?