导语

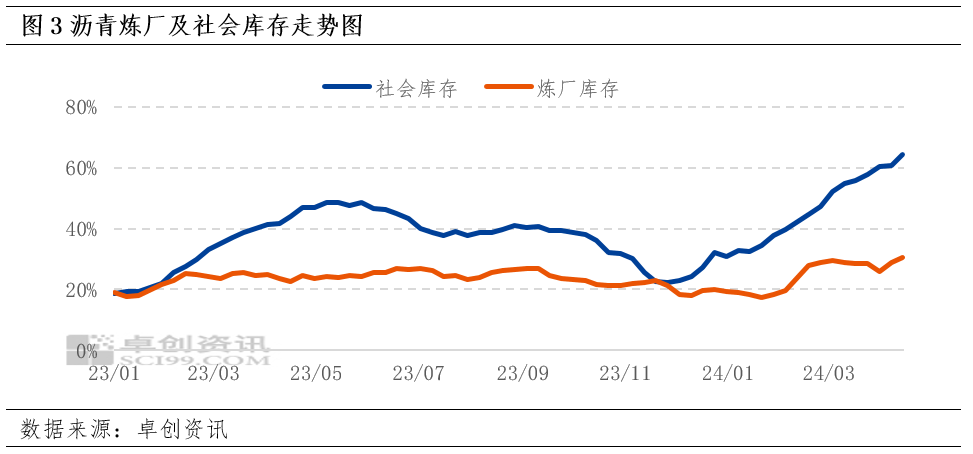

尽管当前沥青装置开工负荷率恢复情况并不乐观,但由于沥青刚性需求启动较为缓慢,目前沥青的炼厂及社会库存仍维持增长的趋势,截至4月17日,炼厂库容率大约为30%,环比上涨了1个百分点,而社会库容率约为64%,环比上涨了3个百分点,库存的增加表明目前沥青市场的出货压力仍然较大,沥青整体供应端利好相对有限。

沥青生产利润深度亏损 周度装置开工负荷率稳中下降

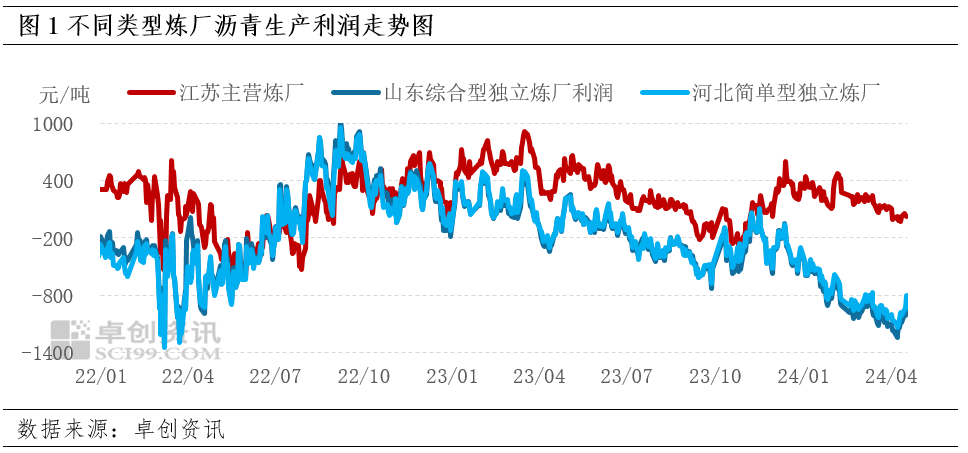

由于原油价格整体仍维持在高位波动,各类型炼厂的沥青生产利润本周虽有所修复,但整体仍处于深度亏损的状态。截至2024年4月17日,江苏主营炼厂沥青生产理论综合利润均值为22.45元/吨,同比下降了235.78元/吨;山东综合型独立炼厂为-1006.67元/吨,同比下降了737.94元/吨;河北简单型独立炼厂为-932.80元/吨,同比下降了700.08元/吨。

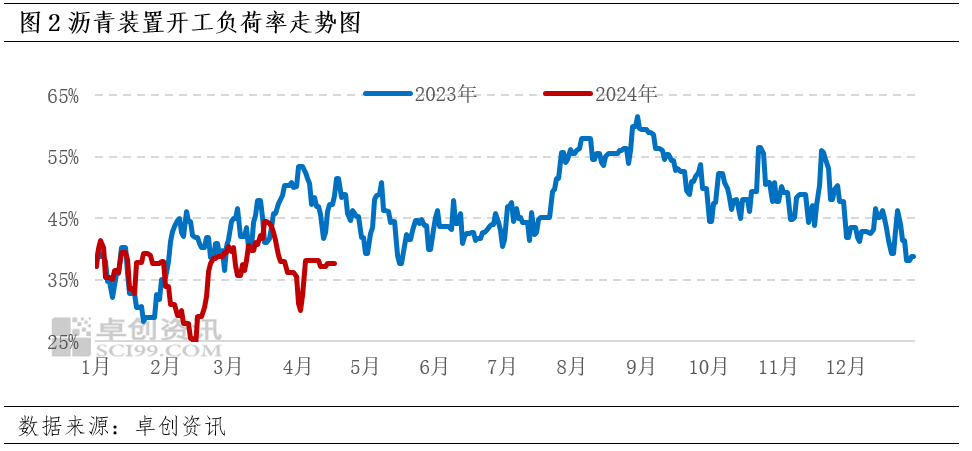

生产利润的深度亏损,叠加今年沥青刚性需求恢复缓慢,使得炼厂生产沥青的积极性较为一般,沥青装置开工负荷率整体处于低位波动。

截至4月17日当周,全国沥青装置周度平均开工负荷率为37.46%,环比下跌了0.65个百分点,周度沥青装置开工负荷率环比稳中下降。并且与2023年4月中期相比较,同比下跌了8.12个百分点,开工率恢复情况远不如往年同期水平。因此,从生产端来看,沥青目前供应的压力是相对有限的。

需求恢复不及预期,库存持续增长

然而,从库存角度来看,尽管产量与沥青装置开工负荷率同比往年出现下降,但沥青的炼厂以及社会库存却出现了持续增长。截至4月17日,沥青炼厂库容率大约为30.4%,环比增加了1个百分点,与去年同期水平相比较,大概增加了7.8个百分点。而社会库容率大约为64.41%,环比增加了3.68个百分点,与去年同期水平相比较,大概增加了20.45个百分点。库存的持续增长,也反映出了沥青刚性需求整体表现欠佳,部分炼厂以及贸易商存在较大的出货压力,这在一定程度上削弱了开工负荷率恢复不及预期带来的供应端的利好。

供应端利好有限,需求偏弱成最大利空因素

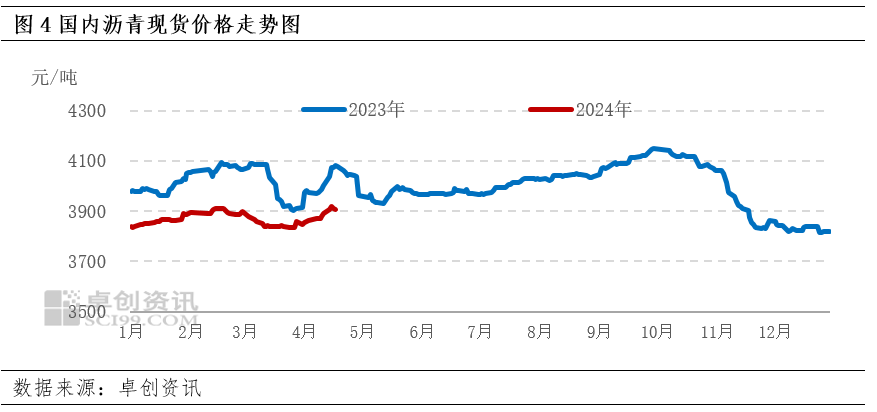

综合来看,尽管当前沥青成本端的支撑仍然较为稳固,但由于需求增速明显放缓,库存持续增加,沥青产量恢复不及预期带来的供应端利好相对有限,对价格也难以形成有力的支撑,需求偏弱仍是限制沥青现货价格上涨的最大利空因素。截至4月18日当周,沥青周度现货均价约为3905.71元/吨,同比大概下跌了163.29元/吨,下跌幅度为4.01%。并且,从波动幅度来分析,虽然原油在4月份仍维持高位波动,但沥青价格波动幅度约为70元/吨,波动幅度明显受限。

短期来看,刚性需求恢复仍将是沥青市场行情改善的主导因素,若需求端仍维持缓慢恢复,出货压力或将维持,并持续施压沥青现货价格,成本端以及供应端的利好相对有限。

业务咨询、媒体采访

文章转载及建议敬请拨打

卓创资讯客服热线:400-811-5599

◆◆◆

任何依据卓创资讯数据和信息

而进行的投资、买卖、运营等行为

所造成的任何直接或间接损失

及法律后果均应当自行承担,与卓创资讯无关

◆◆◆

未经授权,严禁转载

卓创能源

聚焦热点事件

解析产业动态

预测行业走势

长按扫码关注我们

点击

阅读原文

查看精品资讯