塑化B2B电商

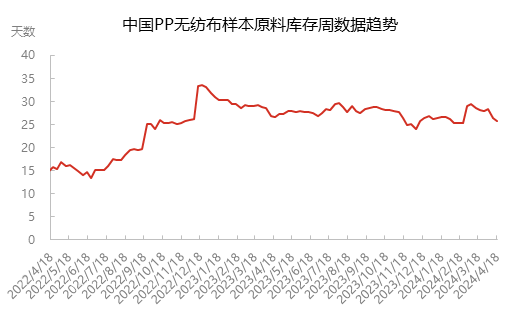

公共卫生事件以后PP无纺布需求下滑,原料端聚丙烯纤维排产比例偏低,加之最近几个纤维料企业排产偏低,PP无纺布企业原料库存有下滑可能。

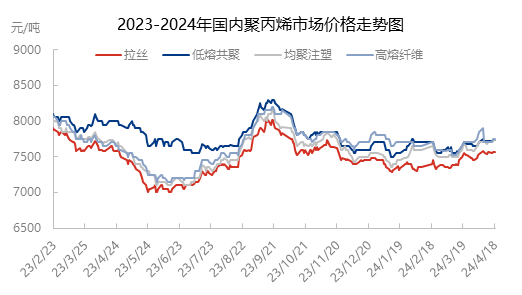

上周聚丙烯价格波动不大,短期原油横盘对于市场支撑减弱,宏观端气氛降温,现货市场处于偏弱震荡。上游装置检修较多,供给端减量影响逐渐体现,上中游偏高库存化解,给予市场小幅支撑,但需求端未见明显改变,价格维持前高小幅波动。短期技术面前高位置压力仍在,叠加海外宏观扰动,原油回调消化涨幅,预计未来PP维持震荡偏弱。

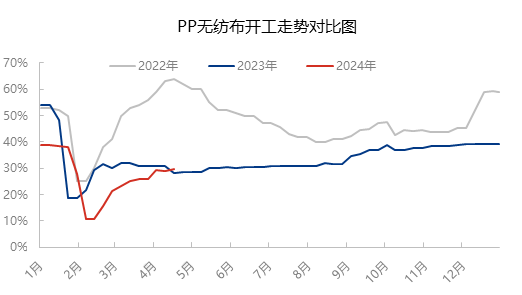

近期PP无纺布行情尚可,市场价格维持低位,下游开工率小幅走高。PP无纺布企业开工率在29.75%,环比+0.75%,较去年+1.67%。本周聚丙烯纤维料价格震荡持稳,PP无纺布订单尚可情况下,原料采购积极性较好;PP无纺布成品库存方面,随着天气转暖,一次性无纺布用品需求走高,成品正常出库为主,预计近期PP无纺布市场多震荡为主。

近期中国聚丙烯装置损失量在21.034万吨,环比上周下降3.61%;其中检修损失量在13.908万吨,环比上周下降5.25%;降负损失量7.126万吨,较上周下降0.23%。但聚丙烯纤维料生产比例偏低,PP无纺布企业采购积极性尚可,青岛炼化、大连石化的聚丙烯纤维料市场货源偏低,加之近期PP无纺布行业开工尚可,预计PP无纺布企业原料库存呈现下滑趋势。

综合来看,下游需求尚可,纤维料原料生产比例偏低情况,企业原料库存下滑。但随着天气转热,纸尿裤等卫生用无纺布需求下滑,预计PP无纺布开工稳中下滑为主。