你好,欢迎来到全网书房600519,我是书房主理人。

现在正式进入对产业链的深度分析,首先从行业最上游的稀土矿讲起。

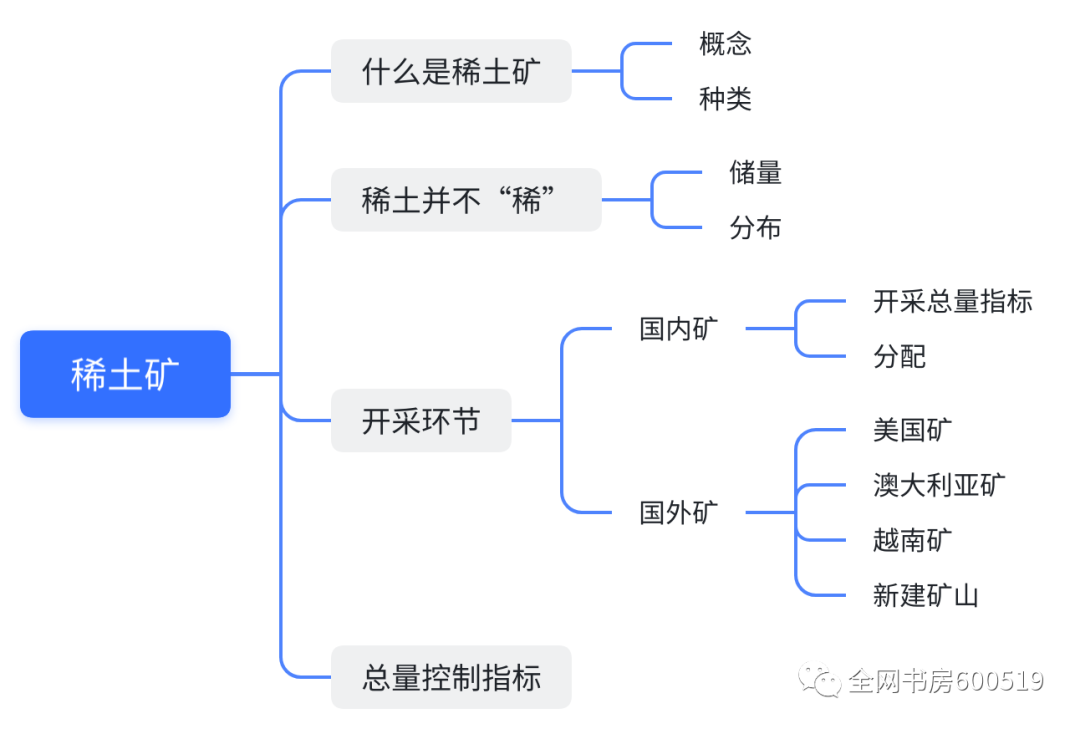

一、什么是稀土矿

1.概念

所谓稀土矿呢,就是含有稀土元素的矿物集合体。

2.种类

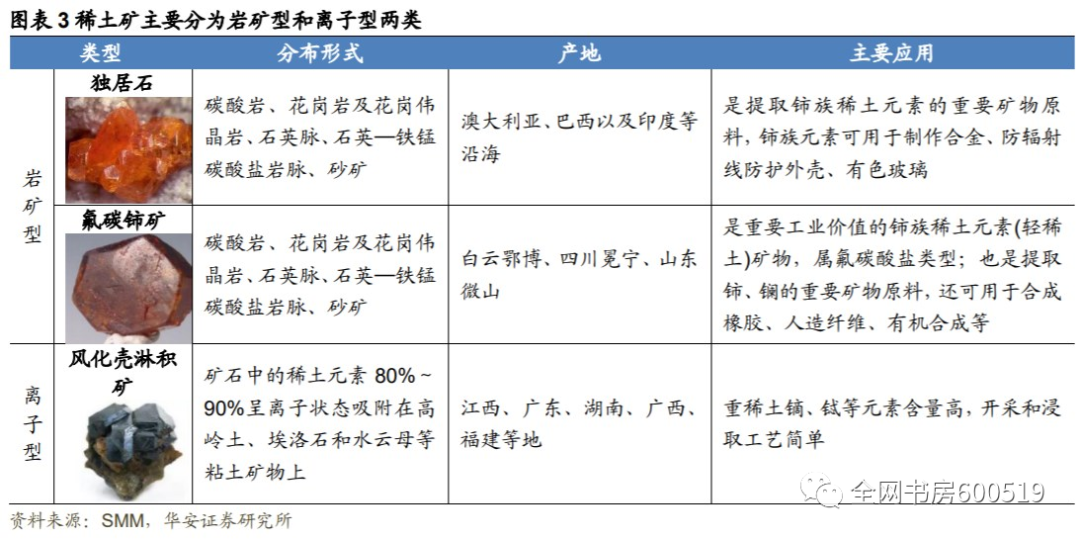

目前,已经发现的稀土矿物超过250种,而如上节课所述,目前常用于工业提取的仅有3种,分别是氟碳铈矿、独居石矿和风化壳淋积型矿。

其中,氟碳铈矿和独居石中富含轻稀土元素,风化壳淋积型矿则以中重稀土元素为主。

二、储量

尽管被称为“稀土”,但稀土资源并不稀缺。根据美国地质勘探局统计,全球稀土储量1.2亿吨(REO),这是什么概念呢?2020年全球稀土开采量只有24万吨,假如开采量不增长,那么稀土储量足足可以供应几百年,可以说是非常充裕了。

三、开采

实际上,是开采环节造就了稀土的稀缺性。

首先,我们应该明确稀土虽然储量丰富,但分布的非常分散,这就导致大部分的稀土矿储量不多,或者矿石品位很低,没有开采的价值,如前面讲的,超过250种稀土矿中,常用于工业提取的只有三种。

其中的独居石还因为含有钍和铀元素,容易造成放射性污染,已经被多个国家限制开采,比如我国就明令禁止开采单一型独居石矿。

因此,值得开采的稀土矿是很稀少的。

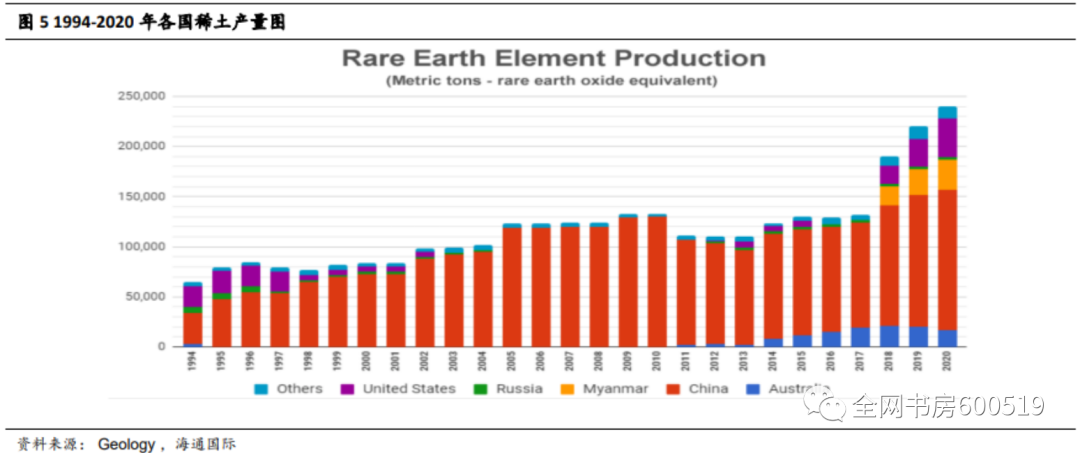

目前,全球主要稀土开采国只有中国、美国、缅甸和澳大利亚。从开采量分布来看,20世纪90年代开始,我国(红色)一直都是最主要的稀土开采国,占比一度达到90%以上。

直到2011年,我国开始收紧稀土供给,限制产品出口,国外的稀土商才又活跃起来。

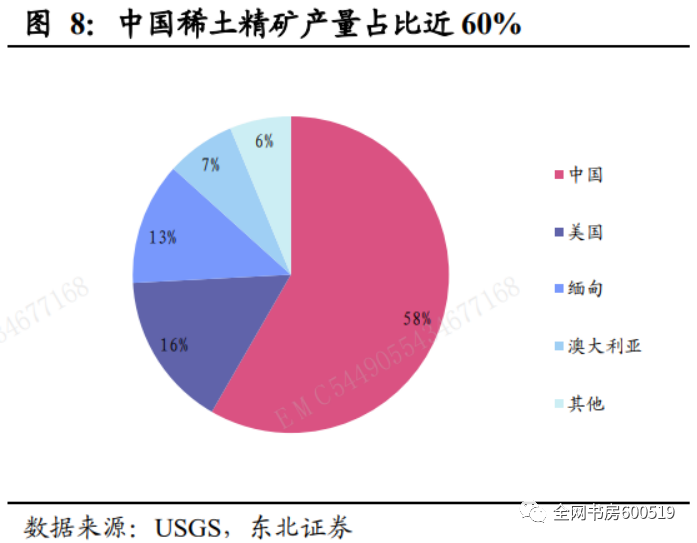

到最近的2020年,我国开采量占比已经下降到了58%,对应的美国、缅甸和澳大利亚则分别提升到了16%、13%和7%。

1.国内稀土矿

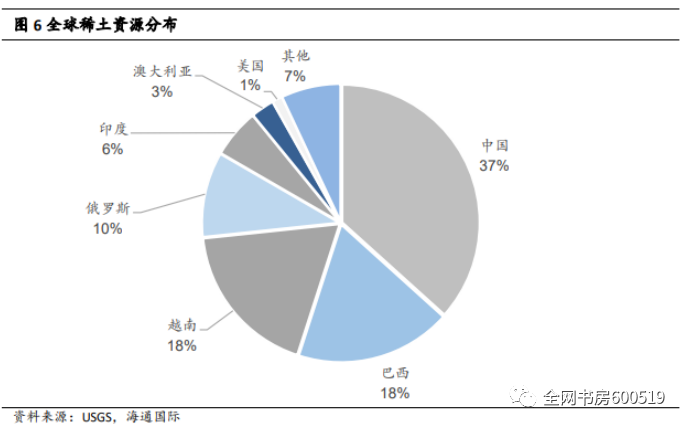

先来看国内,2020年我国稀土储量4400万吨,全球占比37%,位居世界第一。

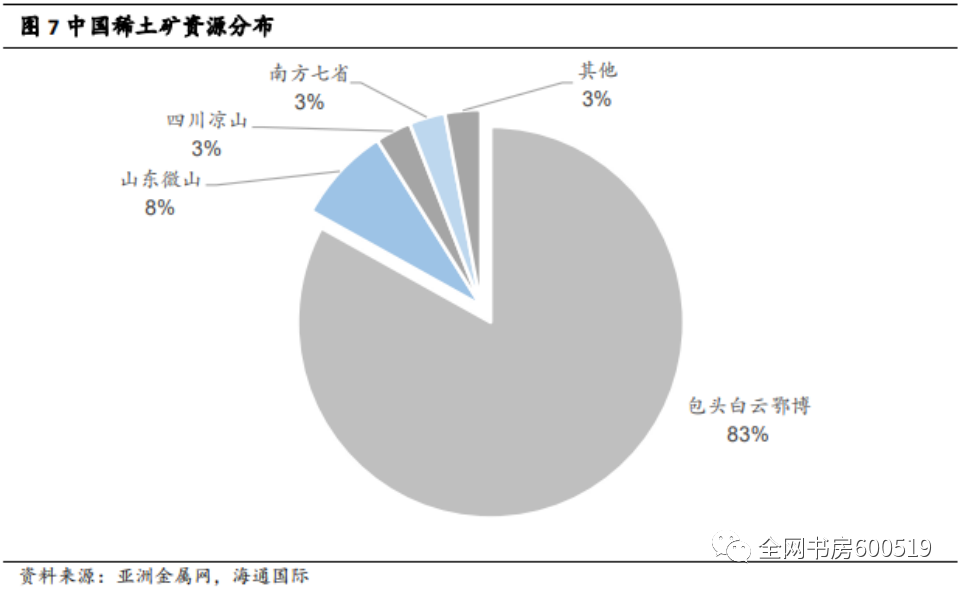

分布方面,我国的稀土主要集中在内蒙古的白云鄂博,这里的储备占到了全国的80%以上,是最大的轻稀土生产基地,与南方七省(江西、四川、广东、福建、广西、湖南、云南)的重稀土矿遥相呼应,共同构成了“北轻南重”的分布格局。

除此以外,山东微山和四川凉山也分布有一些轻稀土矿。

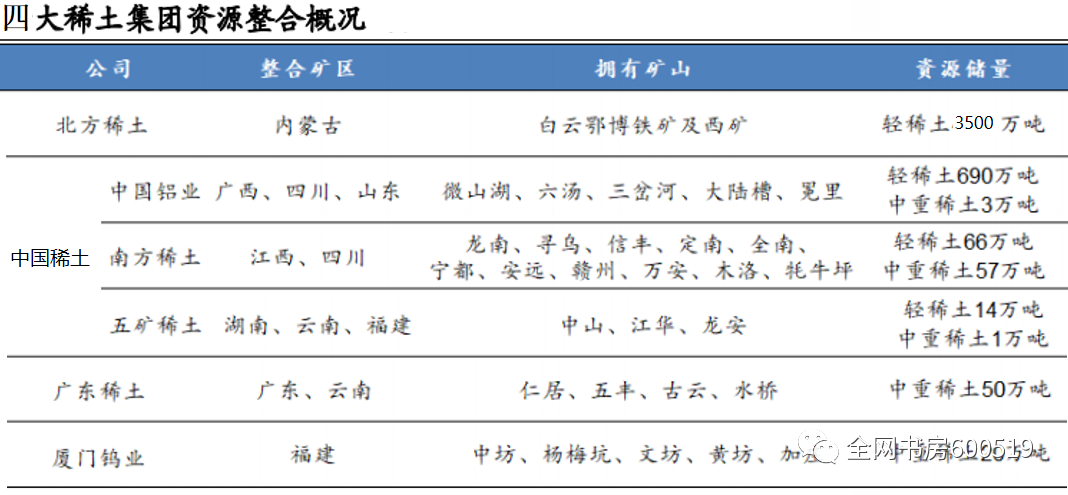

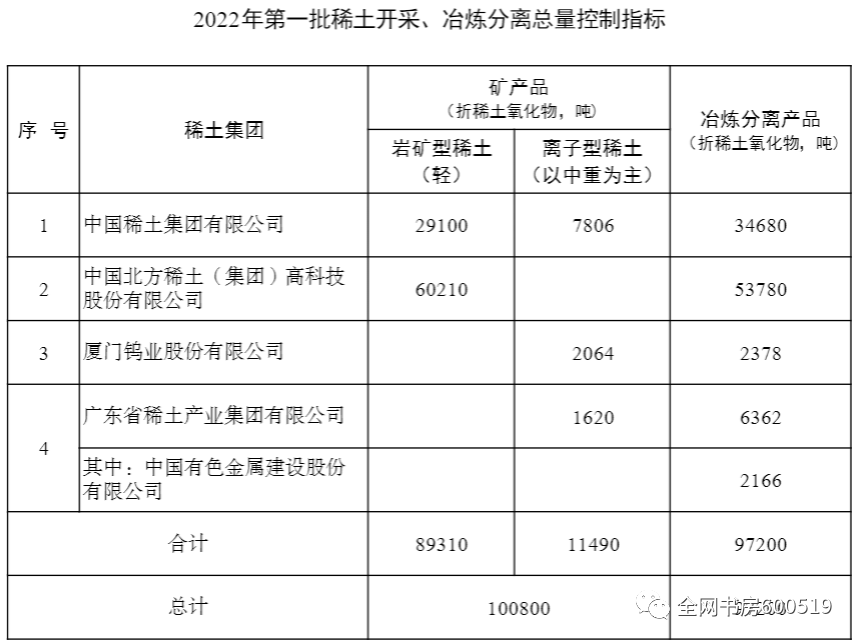

对于这些矿的所属问题,其实上节课我们已经简单提过,那就是在供给侧改革之后,四家稀土集团掌握了所有的稀土资源。具体来看,北方稀土整合的是内蒙古的稀土资源,其中就包括了白云鄂博矿,所以他拥有的稀土资源最多,即使中国稀土重组了三家稀土集团,储量也不到北方稀土的一半,广东稀土和厦门钨业就更少了。

而经过之前的恶性竞争,国内的开采产能是非常充足的,就拿北方稀土来说,它每年最多能开采40万吨稀土氧化物,2021年产能利用率还不到30%,提升空间非常大。

不过,现在国家严格控制稀土开采,因此四大稀土集团并不能自主决定开采量,而是要由工信部和自然资源部制定总量指标,然后在四大集团之间进行分配。

1.1稀土开采总量

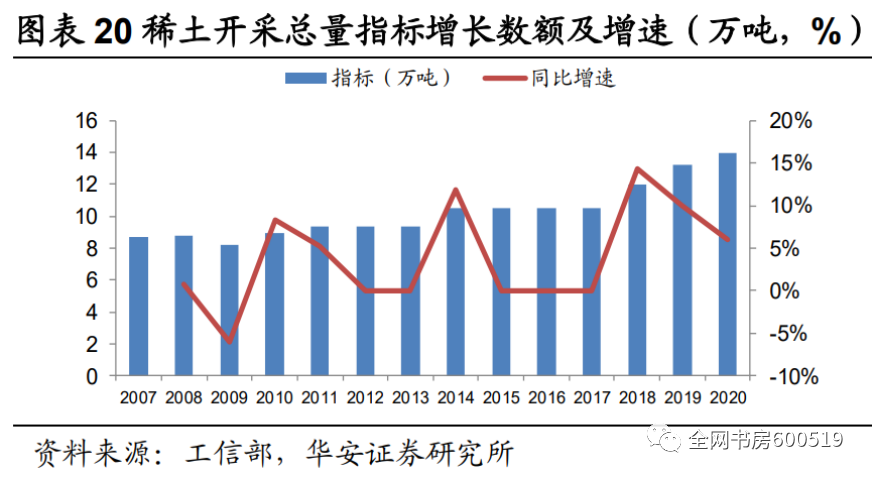

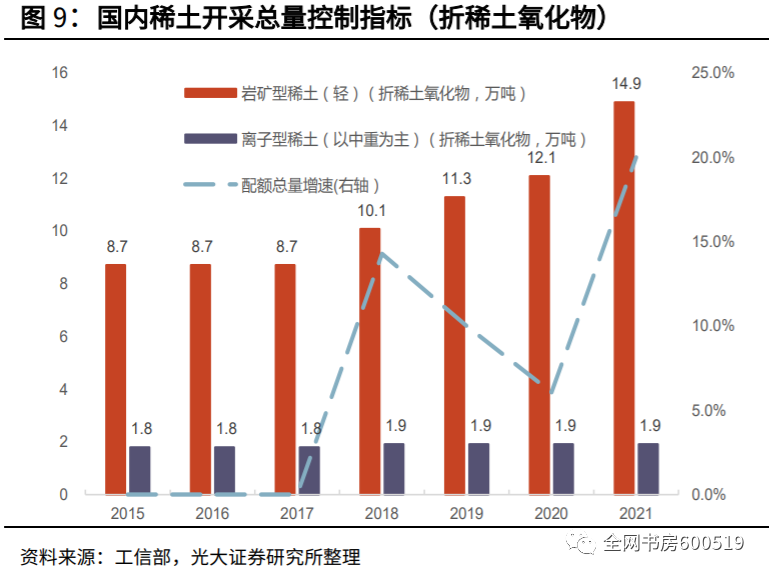

其中,稀土总量指标主要是根据市场供需情况制定,2017年是一个重要的分水岭。

在2017年以前,低成本(不交税、不做环保处置)的黑稀土(非法盗采的稀土产品)占比很高,限制了指标提升的空间,因此总量指标增长的比较慢,有些年份甚至会出现下滑。

2017年之后,随着管控力度加大,黑稀土逐渐退出了市场,同时下游需求快速提升,总量指标这才开始持续增长,其中,2021年的增幅达到了20%。

不过,增量全部都是由轻稀土贡献的,重稀土开采指标一直在1.9万吨原地踏步。

对于未来的供给增长,按照我们的理解,为了保障稀土资源的战略价值,总量指标上调幅度仍然不会太大。

1.2分配

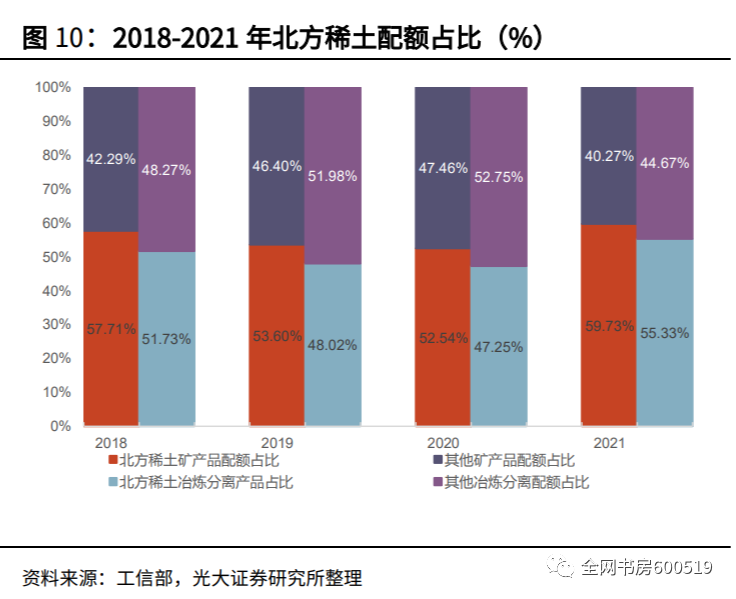

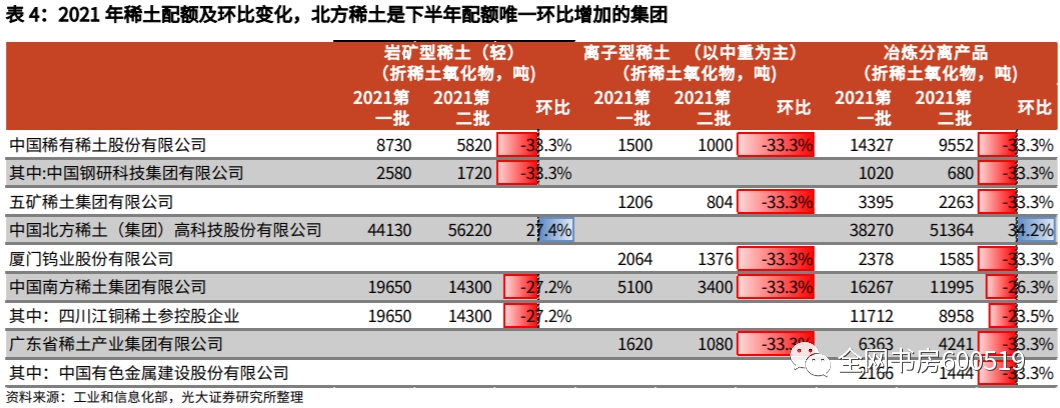

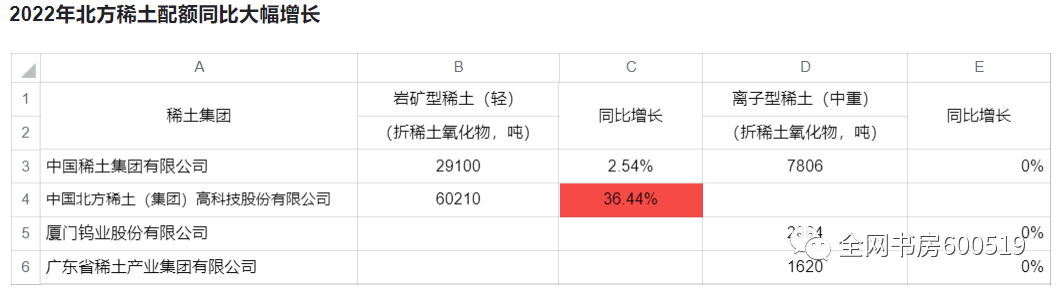

在分配方面,由于北方稀土和中国稀土控制的稀土资源更多,相应的开采指标会向这两大集团集中。(高亮中国稀土和北方稀土行)

其中,在白云鄂博矿的支撑下,北方稀土的采矿指标长期占据半壁江山(下图同时包含了开采占比和冶炼分离占比,因为本节课更侧重于开采环节,所以可以把冶炼分离占比隐去,或者突出采矿占比)。

除此以外,北方稀土也是唯一一家配额指标不断增长的稀土集团。

2.国外矿

说完了国内,我们再来看看国外的开采情况。

2.1美国矿

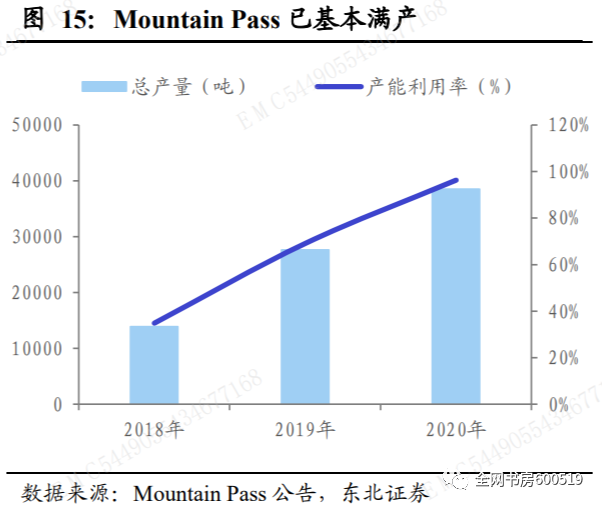

首先看美国,芒特帕斯矿是美国主要在产的稀土矿山,储量150万吨,以轻稀土为主,矿山开采产能为4万吨/年。

由于控股股东Moly公司破产,2015之后芒廷帕斯矿一度停产,一直到2017年底,芒廷帕斯被MP Materials(盛和资源参股)收购后,才成功实现复产,经过连续几年放量,到2020年就已经接近满产,短期内没有什么增量。

2.2澳大利亚矿

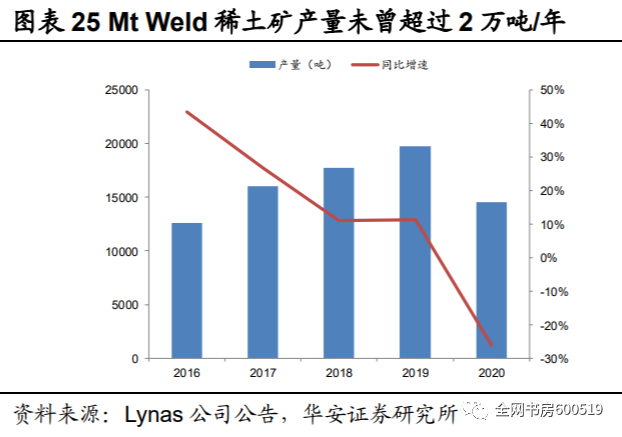

接着我们来看澳大利亚的莱纳斯,这家公司控制的Mountain Weld(威尔德)稀土矿储量188万吨,同样以轻稀土为主。

矿山开采产能2.5万吨,不过过去几年产量从未超过两万吨,其中,20年下半年的产能利用率提升到了75%,21年也已经接近满产。

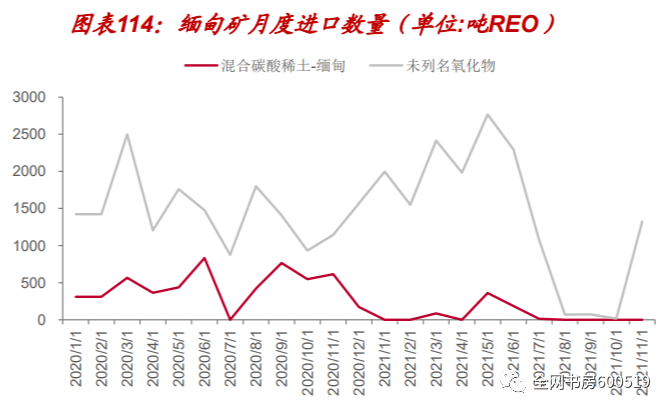

2.3缅甸矿

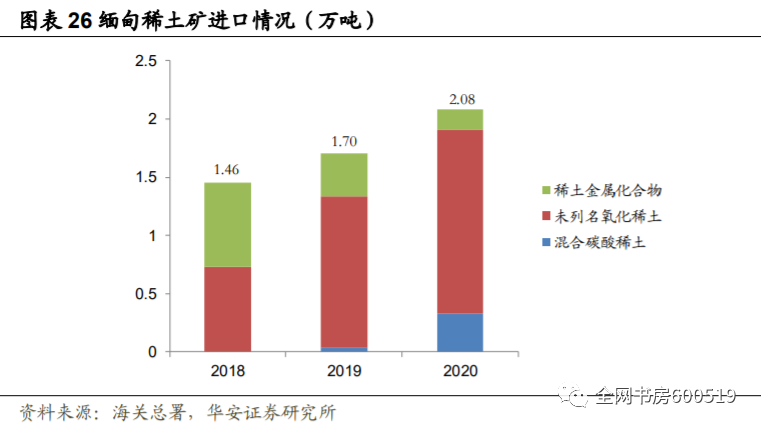

至于缅甸,则拥有丰富的中重稀土资源。国内黑色稀土产业链瓦解后,我国开始从缅甸进口稀土矿,可以看到近几年进口量持续提升。

但目前缅甸高品质的优质资源锐减,开采商开始选择其他地区开采,不得不面对品位下降等不利影响,预计产量增长将趋缓甚至逐渐下降。另外,近期因封关、疫情等原因导致缅甸稀土供给频繁波动,叠加当前政局动荡,缅甸稀土供应风险隐存。

2.4新建矿山

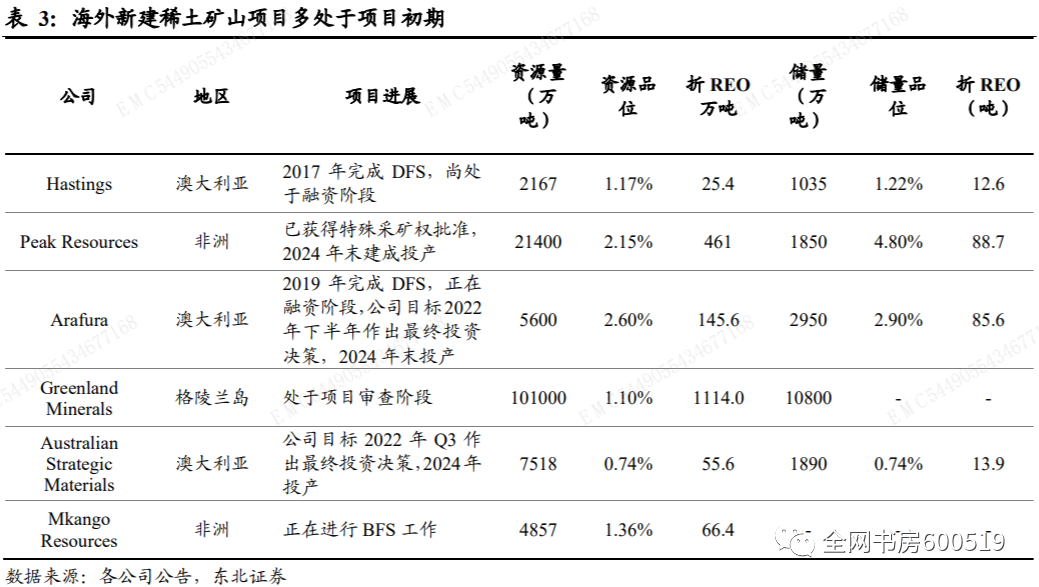

除了三家成熟矿山外,国外还有一些新建稀土项目。

不过稀土矿山建设周期很长,对于资金和技术的要求都非常高。目前的新项目都处于早期阶段,而且进度大多不及预期。

所以中短期地话,新项目很难落地。

四、总量控制指标

以上呢,就是全球稀土矿的开采情况了,可以看出来,我国的稀土开采总量指标,是决定供给增长的核心要素。所以在最后,我们重点介绍一下这个指标。

它由两部(工信部和自然资源部)联合制定,每年发布两次,在两部的官网上都可以检索到,其中,上半年发布第一批指标,下半年发布全年指标(包含当年第一批指标的量)。

具体发布的时间并不固定,我们会对这个数据进行重点跟踪,后续如果有重大变动的话,会通过直播的形式为大家分析。

五、总结

对稀土矿产进行了梳理,先是简单介绍了稀土矿产,以及稀土资源的储量,然后重点分析了稀土开采情况,其中,国内开采产能充足,但是受总量指标的限制,实际产出增长是比较慢的,而国外产能不多,并且利用率都已经处于高位,也贡献不了多少增量,总的来说,稀土矿的供给是偏刚性的。

敲黑板

储量:1.2亿吨,充裕

分布:分散,开采难

国内:储量占37%,开采占58%

国内供给:总量指标控制,增量少

国外供给:基本没有增量

抄底行情,投资实战,请详见:本轮熊市最后的抄底机会