生意难,行情变,每天几块钱,多给自己一些准备和机会。各原料及纱线详细报价及行情分析预测仅对收费会员开放,可咨询客服小秘:手机13867158506(微信同号)。

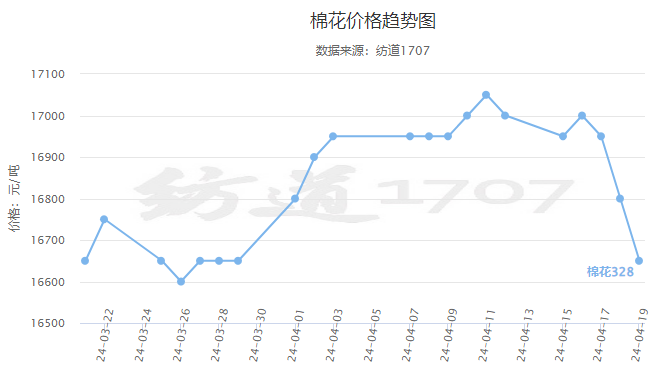

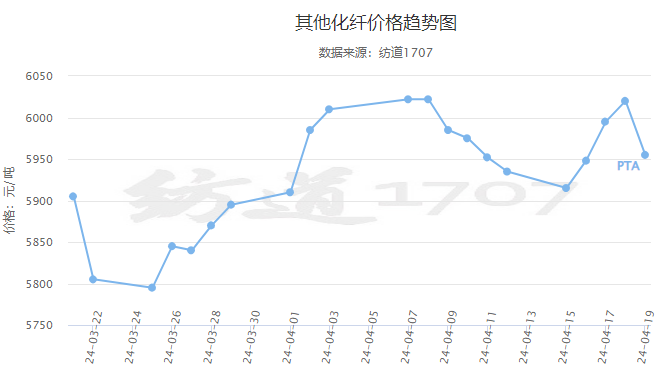

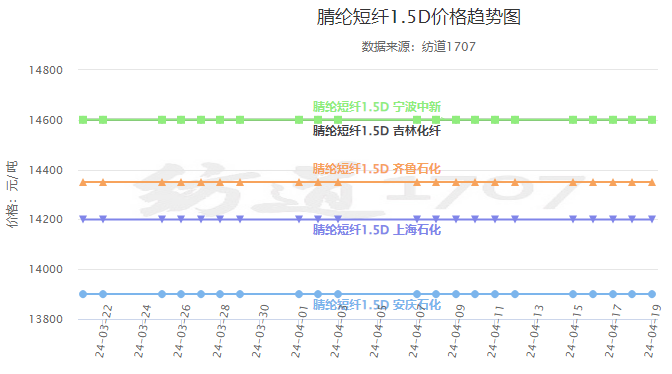

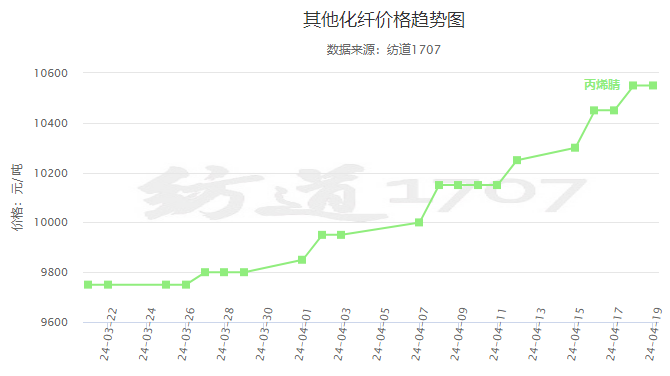

市场超卖引发部分投机空头回补,ICE棉花期货小幅收高,本周棉花宏观面和基本面利空促使投机多头持续平仓撤离,技术面进一步破位下跌,盘面已跌至四个月低位,当前美元强势抑制棉价回升,市场整体氛围偏空,近期价格将维持弱势,关注新年度供需预测及天气和种植情况。郑棉宽幅震荡,CF2409合约盘终下跌15点报收于15870元/吨,郑棉持续下行,现货成交相对活跃,市场基差上调100-150元/吨,棉纱成交偏弱,品种有所分化,新增订单无明显起色,关注天气扰动以及终端订单持续性。国内新疆棉3128B均价16868元/吨,涨12元/吨,其中新疆市场机采棉价格16450-16700元/吨,个别地区上涨50元/吨,内地市场机采棉价格16850-17000元/吨,局部上涨50元/吨,进口棉价格下跌100元/吨,美棉M1-1/8报17600元/吨,纺企逢低点价成交尚可,巴西棉M1-1/8报价16800-16900元/吨,澳棉SM1-5/32报价18000-18100元/吨,近期进口棉美金及人民币价格优势明显,企业清关进口棉节奏稍有加快,纺企低位买货行为存在,部分企业为去库回笼资金下调人民币基差,整体港口成交及出货略有增量;棉花现货价格受外棉带动而低位震荡,市场买货相对谨慎,下游棉纱价格暂稳,即期利润略有恢复,但行情整体不及同期,整体来看,产业积极因素逐步去化,市场谨慎情绪发酵,预计棉价短期弱势震荡运行。丙烯腈现货市场价格继续上涨,华东港口出罐主流成交价格至10700-10800元/吨之间,较上一交易日上涨150元/吨,山东市场周边送到主流成交价格至10650-10850元/吨之间,较上一交易日上涨150-200元/吨,行业产能利用率依旧不高,供方报价继续推涨,本月结算预期也进一步拉高,现货市场报盘跟涨,但下游整体需求平平,ABS及腈纶负荷有下降表现,下游用户抵触情绪下跟进谨慎,短期内供应面利好支撑持续,继续关注后期丙烯腈停车装置恢复动向。腈纶价格继续保持稳定局面,丙烯腈价格不断攀升,导致腈纶的生产成本日益增加,但终端市场的需求却相对低迷,这种成本上升与需求不足的矛盾使得腈纶市场价格陷入进退两难的境地,预计短期内僵局难破,另据了解,由于原料价格上涨过快,成本快速上升,腈纶下游市场反应低迷,北方大厂旗下38万吨腈纶装置5月份全线停车检修。“金三”订单弱于预期,旺季不旺,纺织企业库存存上升态势,但价格灵活商谈,以出货为主,不过纺织业者对“银四”行情仍有信心,主因春夏季订单询价下单有所升温,加之部分业者及时调产或转产,积极面对新的市场形势。随着新棉种植工作的展开,消息面复杂多变,对棉花棉纱价格影响明显,混纺纱成本面也频繁变化,如何掌握行情走势?如何把握准确补货时机?请点击文章底部阅读原文获取纺道1707的专业分析。国家统计局近日发布数据显示,3月份,规模以上工业增加值同比实际增长4.5%(增加值增速均为扣除价格因素的实际增长率)。从环比看,3月份,规模以上工业增加值比上月下降0.08%。1-3月份,规模以上工业增加值同比增长6.1%。3月份,制造业同比增长5.1%;1-3月份,制造业同比增长6.7%。3月份,41个大类行业中有32个行业增加值保持同比增长。其中,3月份,纺织业同比增长2.5%;1-3月份,纺织业同比增长4.9%。3月份,619种产品中有338种产品产量同比增长。其中,3月份,布产量29亿米,同比下降4.5%;1-3月份,布产量77亿米,同比下降2.2%。3月份,化学纤维692万吨,同比增长7%;1-3月份,化学纤维1854万吨,同比增长20.1%。据中储棉信息中心,为进一步掌握2024年中国棉花种植意向,国家棉花市场监测系统于2024年3月中下旬展开全国范围棉花种植意向调查。样本涉及14个省(自治区)、46个县(市、团场)、1700个定点信息联系户。调查结果显示,2024年中国棉花意向种植面积4049.9万亩,同比减少90.3万亩,减幅2.2%,其中,新疆棉花意向种植面积为3541.3万亩,同比小幅减少75万亩,减幅2.1%。工信部办公厅近日下发《关于印发2024年第一批行业标准制修订计划的通知》,共安排行业标准制修订项目544项。其中制定373项,修订171项;重点和基础通用标准298项,其他标准246项。本批行业标准计划中,纺织行业标准计划项目共42项,其中制定13项,修订29项;标准7项,产品标准35项;重点和基础通用标准10项,其他标准32项。其中,与产业用纺织品行业相关的包括:《对位芳纶本色织物》《聚酯纤维复合丝织物》《产业用针织间隔织物》《非织造布购物袋》《卫生用水刺法非织造布》《增强材料用纤维与树脂界面剪切强度的测定微球脱粘法》《纤网-纱线型缝编非织造布》《聚苯硫醚短纤维》等等。4月19日,新疆库尔勒中泰石化有限责任公司年产25万吨聚酯短纤项目投产,标志着西北地区最大的涤纶短纤维生产基地建成,填补西北地区涤纶短纤维生产的市场空白。25万吨聚酯短纤项目投产后,将形成每年20万吨涤纶短纤维、5万吨聚酯切片的产能。此次聚酯短纤项目的投产填补这一空白,通过上承石油石化的精对苯二甲酸(PTA),下接棉纺或混纺等生产企业,完善了新疆的“炼化纺”全产业链。孚日股份(002083)4月22日晚间披露一季度报告,2024年第一季度公司实现营业收入13.17亿元,同比下降1.05%;净利润9044.49万元,同比增长263.13%;净利润增长主要是家纺差异化产品毛利率上升、汇兑收益增加及万仁热电利润增加所致。中国纺织工业联合会在四川省宜宾市组织召开了由朗昆(北京)新环保科技有限公司和宜宾海丝特纤维有限责任公司共同完成的“粘胶纤维生产二硫化碳尾气生物法处理技术及产业化应用”项目科技成果鉴定会,鉴定委员会认为项目成果达到国际先进水平。目前,项目已实现产业化应用,装置技术成熟度高,运行稳定、能耗低、无二次污染。设备处理率稳定保持在90%以上,社会及环境效益显著。根据中国轻纺城建管委最新消息,今年一季度,中国轻纺城总成交额913.64亿元人民币,同比增长7.27%。其中,国风面料热销,为拿到上述成绩单添了“一把火”。中国轻纺城所处浙江省绍兴市柯桥区,拥有纺织品经营户3万余户,经营品种5万余种,已是全球最大纺织品集散中心。除了“国风新潮”的加持,布商也积极“走进去”抢占市场。比如中国轻纺城建管委组织开展了2024年“丝路柯桥·布满全球”行动,60余家市场经营户走进重庆市、天门市,与近300余家采购商开展了精准对接。同时,中国轻纺城市场采购贸易国家级试点有序运行,截至目前,联网平台共备案各类主体2756家。今年前三月,柯桥区通过市场采购贸易方式出口结关4.59亿美元。宜兴市自然资源和规划局于2024年4月22日至2024年4月27日挂牌出让1宗国有土地使用权,受让单位为江苏亨德利纺织印染有限公司,成交价45万元。据了解,320282-024-151-0007000地块,位于屺亭街道武宜运河东侧、凯旋路北侧。土地面积746平方米,土地用途为工业,出让年限为50年。4月20日,浙文影业发布2023年年报,全年实现营业收入28.66亿元,同比增长4.90%;归属于上市公司股东的净利润1.01亿元,同比增长23.01%;归属于上市公司股东的扣除非经常性损益的净利润4603.77万元,同比增长35.75%。浙文影业为影视业务、纺织业务双主营企业,纺织业务方面,公司积极应对,克服了市场需求不足、成本传导压力加大等因素影响,加大调整产品结构,加强成本效益测算,优化提升生产效率,使得毛纺业务稳中有升,报告期内,业务订单增量明显,纺织业务主营业务收入同比增长4.61%,毛利率较上年增加1.72个百分点。近日,新疆第一师阿拉尔市十二团万亩长绒棉播种工作已经顺利结束。在当地锦海合作社运筹帷幄下,为期长达20天的春耕播种工作顺利收尾,播种较早的长绒棉已经微露嫩芽。长绒棉是一种高品质的棉花品种,其纤维细长、柔软、吸湿性好,被誉为“棉花中的黄金”。第一师阿拉尔市是全国优质长绒棉生产基地,本次长绒棉种植面积高达1万多亩,选用由新疆农科院提供的新海78和第一师农业科学研究所提供的阿农海1号、阿农海2号作为播种种子。据了解,本次万亩长绒棉为大范围的实验田地,多方集优合作,致力于打造从播种-机采-加工-出包-销售于一体的农业一体化经营模式,励志打造品质更优、质量更棒、溯源更快的优质长绒棉。4月19日,吴江高新区(盛泽镇)举行产业更新项目竣工启用仪式,吴江中冠纺织有限公司国际高品质家具面料智能化车间与吴江正峰织造厂高端时装面料智能化车间两个产业更新项目正式竣工启用。目前,盛泽组织168家纺织企业全力实施产业更新,项目总投资额222亿元,已竣工启用37个项目,总投资55亿元。2024年山东省纺织行业企业管理创新高峰研讨会在近日在华纺股份有限公司成功举办。峰会以“业务拓展、质量提升、效益突破”为主题,通过“专家授课+现场观摩”模式,为纺织行业企业提供出海政策、涉外风险、用工风险、标准管理体系等方面的研讨、培训。随后,在滨州市企业家代表专题研讨交流座谈会上,企业家代表们先后发言,介绍企业发展现状、交流培训感悟,并就狠抓产业补链延链强链等问题与专家进行交流探讨。据最新统计数据显示,2024年3月出口纺织服装达26.63亿美元,环比增加31.7%,同比增加1.41%;出口纱线16.25万吨,环比增加35.2%,同比增加7.42%;进口纱线10.55万吨,环比增加72.12%,同比增加0.21%;进口面料11.92亿美元,环比增加50.85%,同比减少6.4%。2024年1-3月越南出口纺织服装达78.21亿美元,同比增长8.8%;出口纱线44.07万吨,同比增长17.9%;进口纱线27.3万吨,同比增长13.4%;进口面料31.56亿美元,同比上升5.8%。欧洲非织造布协会(EDANA)近期发布了《EDANA2023年非织造布生产和交付统计报告》。报告指出,2023年,欧洲非织造布产量同比下降5.7%,为286.5万吨。与2022年的非织造材料面积相比,下降5.5%,约817亿平方米。然而,欧洲国家非织造布的各种生产过程和市场细分呈现不同的趋势。总体而言,湿巾市场(包括个人护理、工业和家庭领域)保持稳定,同比增长0.9%。在其他应用领域也有一些明显的例外,非织造布的销量有所回升,例如:汽车内饰用非织造布增长3.7%、农业用增长7.7%、桌布用增长4.2%、用于棉垫的非织造布增长6.8%、个人防护服增长10%,包装用增长9.5%。点击↓阅读原文↓查看更多原料及纱线具体报价,还有一手求购信息(公开联系方式)。

声明:为尊重知识产权,纺道1707原创文章转载请授权,谢谢合作!