首先要感谢大家

感谢大家的热心帮忙,销量远远大于预期,推文发出后台留言不断,甚至有不少朋友在没见到实物,甚至连照片都没有的情况下,一次性预订较多,非常感谢这份信任。

尤其要特别感谢福建的邓兄 ,非常热心帮忙联系了做相关业务的亲戚,目前已在商谈试销事宜,因为其业务不仅在福建,还遍布台湾、泰国和新加坡,让姐姐家茶叶走出国门成为一种可能。

,非常热心帮忙联系了做相关业务的亲戚,目前已在商谈试销事宜,因为其业务不仅在福建,还遍布台湾、泰国和新加坡,让姐姐家茶叶走出国门成为一种可能。

若能如此,于我而言将是一段非常难忘的往事,再次感谢大家

对于前沿投资在公众号说过几回了,要码篇文,但总觉得有些点还没抓到,干脆不管了,就目前的认识向大家做个汇报吧。

我们先看科技行业在股市表现的大致脉络,以下内容节选于燕翔老师所著的《全球股市启示录》:

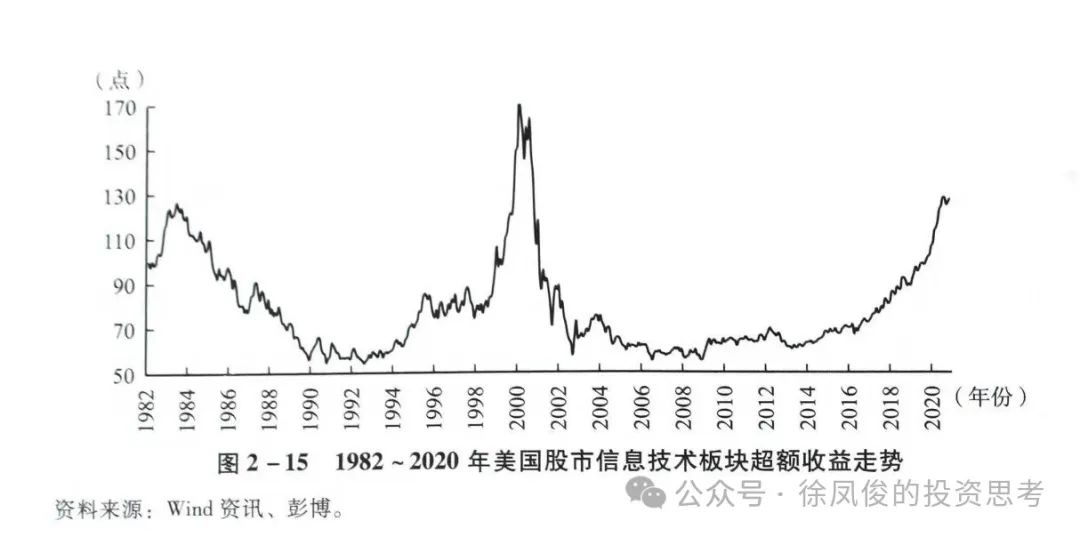

从美国股市行情表现来看,与其他很多国家科技股表现情况类似,20世纪80年代以来美股科技股行情可以概括为两波大行情四个阶段。更准确地说,美股科技股应该是全球的主导力量,其他国家科技股多数情况下是跟着美股走的。

第一个阶段从1983~1991年,信息技术板块是持续跑输大盘的,这个阶段中消费股表现是最好的。然后从1992年开始是第二阶段,也是第一波科技股超级大行情,在这轮互联网浪潮中,相比其他国家,美股科技股超额收益时间更长、幅度更大。

第一波大行情到2000年初结束,随后科技股开始大幅回落持续跑输大盘,一直持续到大概2008年,这是第三个阶段。2009年金融危机以后,科技股行情开始再次走强,特别是2014年以后在全球移动互联网浪潮中,科技股超额收益非常明显,持续跑赢大盘,这是第四个阶段。

从2011年初到2020年底这十年中,美股信息技术板块整体收益率累计约488%,显著好于市场整体,是所有行业板块中最强的。科技板块内部涨幅大的细分行业也非常多,收益率表现领先的主要是:半导体设备和产品、互联网服务设施、数据处理与外包服务、科技硬件存储设备、互动家庭娱乐等。

而以全球股市看,全球科技板块上市公司的市值占比在2000年“互联网泡沫”期间达到巅峰,占到了全球总市值的38.8%,泡沫破灭后科技股遭遇重挫,市值也从2000年3月巅峰时期的12.6万亿美元一路下跌至2002年9月的3.3万亿美元,科技板块市值占比降至了17.1%。

经过长期横盘震荡后,科技板块于2009年重拾升势,板块市值一路飘升。截至2020年,全球科技板块的总市值约为26.6万亿美元,大约占到全球总市值的26.1%。其中信息技术行业总市值18.2万亿美元,占全球总市值的17.9%,电信服务行业总市值8.4万亿美元,占全球总市值的8.2%。

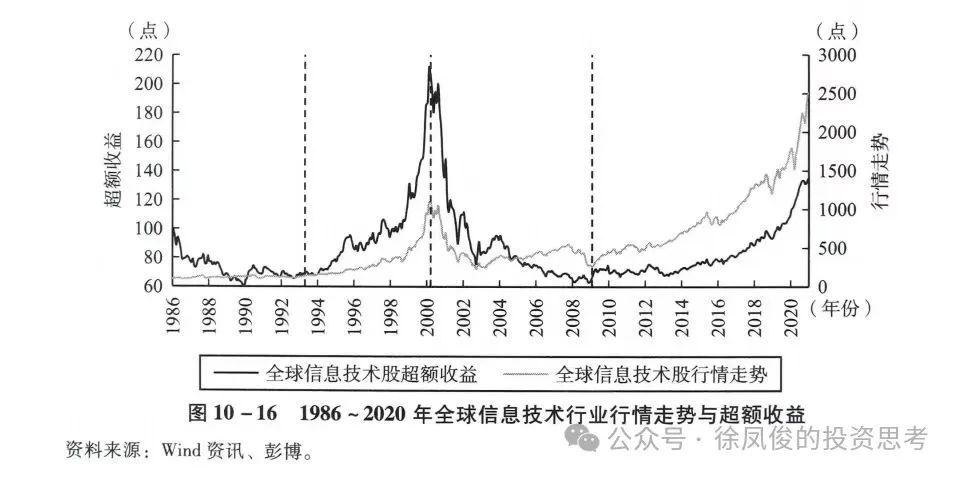

自1986年以来,信息技术行业指数点位从100点增长至2020年底的2518点,年化收益率约为9.7%,较全球整体年化收益率高0.9个百分点。拉长来看的平均收益率不能完全反映信息技术行业的股价爆发力,近十年信息技术股取得了惊人的涨幅。

从相对大盘表现来看,信息技术行业的表现在历史上波动极大。具体来看,全球信息技术行业超额收益率走势主要可以划分为四个阶段。第一阶段从1986~1992年,这一阶段家用计算机还未普及,涨幅最高的主要是消费板块。第二阶段从1993年到2000年初,这一阶段全球科技股行情的爆发主要源于半导体产品价格的大幅下降。

个人电脑与互联网开始走入千家万户,催生了计算机软硬件的海量需求。第三阶段从2000~2008年,“互联网泡沫”破灭后信息技术行业的超额收益快速消失殆尽,互联网的发展进入暂时寒冬。第四阶段从2009~2020年,这一阶段随着移动互联网与云计算的兴起,全球掀起了新一轮科技股浪潮,诞生了一大批科技和互联网巨头。全球信息技术行业的行情走势与超额收益见图10-16。

以上清楚的表明,科技行业拉长看相对于市场整体虽有一定的超额收益,但并不明显,如果与消费、医疗两大超额收益的大行业相比并不占优!

科技行业的高回报与技术的颠覆性突破有极大的关联,也就是说平时不值得投入,而在技术有颠覆性突破的前后才是介入科技行业的最佳窗口期。

此外,科技行业有极强的马太效应,优秀的科技公司强者恒强,攫取了大部分市场回报,而普通的科技公司,因为淘汰率太高而回报不佳。

这对我们投资者而言,前沿科技的投资就要关注几个要点:

1、一定要选择具有足够颠覆性突破,会带动整个社会生产力极速提高的核心主科技赛道,普通赛道回报不佳。

2、前沿科技行业的估值缺乏抓手,只能用市值估值法(估值四种方法:市值估值、ps估值、peg估值和股息估值),不用在太意利润执念,因为此种估值方法的可呈现化较差,所以股价的波动会非常大(会陷入往上看星辰大海,往下看马上破产的循环),这对投资人是相当大的考验,通常此类投资要用风险投资的思路对待,要在主赛道上分散投资,用高回报对冲高风险。

3、此类投资不能过早,过早则成为先烈,要在渗透率起速前夜(通常5%左右)介入,但一定要在午夜之前(渗透率25%)坚决退出,要在市场情绪高涨的时候离场!

因为渗透率已经达到30%,增速就会从高成长变为中速增长,此时往往估值就撑不住了,很多投资人会特别的奇怪,为何增速挺高(比如新能源),但是估值却一路下滑。

具体情况大家还是看视频吧,此视频录制于22年年中,对于人工智能的认知还是超越市场的。

下一期我想借最近建仓的珀莱雅的疏理向大家汇报一下,我是如何思考一家公司的,有些步骤,似乎不常见,比如量价拆分、固定资产投入与净利润的关系以及抗压测试等,都带有个人的色彩,最近手头事情比较多,可能会写的比较慢,请见谅!再次感谢大家。