01

煤电行业发展现状及趋势

Development status and trend

1.煤电装机保持电力主体地位,电力能源供应保障充足

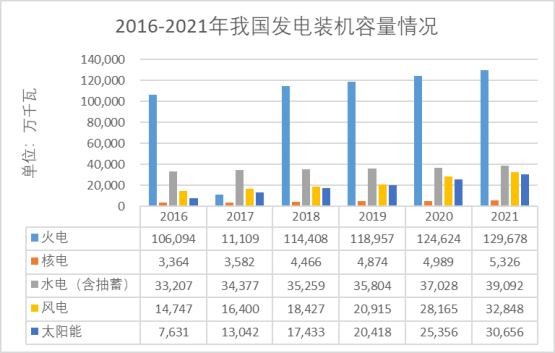

“十三五”以来,全社会用电量保持增长,电力需求的不断加大,对电力供应提出更高要求。随着能源转型步伐加快和电力体制改革的深入推进,我国电力行业结构调整步伐加快,电源结构不断优化,清洁能源发用电比例稳步提高,电网输配电能力持续增强,全社会用电结构深刻变化。截至2021年底,我国电网规模、发电装机容量和发电量均居世界首位。2021年全国火电发电装机容量为13.0亿千瓦,同比增长4.1%,其中煤电11.1亿千瓦,同比增长2.8%,占总发电装机容量的比重为46.7%。2021年6,000千瓦以上电厂供电标准煤耗已降至302.5克/千瓦时,比2015年下降9.8克/千瓦时,达到世界先进水平。作为长期以来的电源“主力军”和“压舱石”,煤电为保障我国经济社会发展做出了重要贡献。

“十三五”期间,在全电力装机增长的情况下,煤电、水电、核电、风电、太阳能发电装机均保持增长。从装机容量占比来看,煤电装机容量占比下降,风电、太阳能发电及其他清洁能源发电装机占比增加。煤电从主体电源转变为基础电源,规模仍然保持适度发展。根据中国电力企业联合会数据,2021年,煤电装机容量为11.1亿千瓦,占全国装机比重46.7%。未来,随着能源结构转型,煤电将逐步由主体性电源转变为基础性电源,托底电力供应安全。综合来看,未来用电仍将保持刚性增长,为保障电力供应和新能源消纳,煤电未来仍需保持适当增量和储备。

水电、核电存在资源或安全制约,未来将保持适度增长。我国水资源经济可开发装机容量6.50亿千瓦,截至2020年底已开发利用装机3.70亿千瓦,占比超过50%。预计2025年全国水电装机容量达到4.70亿千瓦。我国大陆在运核电装机容量45.5GW,在建装机容量为12.5GW左右,较“十三五”规划目标差距较大(建成58GW,在建30GW),主要是受安全等因素制约。预计,未来核电将在安全前提下稳步发展。

风电、光伏发电持续保持增长,成为电力装机重要增量。截止2021年底,全国风电、太阳能发电装机容量分别为3.3亿千瓦和3.1亿千瓦,占发电装机容量的比例分别为13.87%和13.02%。随着技术创新发展、新能源电力消纳市场机制完善,我国新能源发展内生动力强劲,新能源发电在全网总装机中的占比持续提高,并网规模有望翻番,成为未来电力装机和发电量的重要增长极。

数据来源:中国电力企业联合会

数据来源:中国电力企业联合会

2.电力需求保持刚性增长,终端用能电气化水平持续提高

电力是现代经济的核心。我国改革开放30年,经济保持了持续高速增长,在宏观经济运行总体平稳、服务业和高新技术及装备制造业迅速发展、电能替代快速推广及城农网改造释放电力需求等因素的综合影响下,全社会用电量实现较快增长,“十三五”期间年均增速约为5.90%。2021年,全社会用电量8.31万亿千瓦时,同比增长10.30%,全国电力供需形势总体平衡。同时,电力消费结构也在持续优化。“十三五”期间,第二产业用电量占全社会用电量的比重为69.40%,是电力能源的主要需求方,但随着国家产业结构的调整和人民生活方式的转变,第三产业和城乡居民生活用电量占比持续上升。

根据国际能源署发布的《2020年电力市场报告》,由于新冠疫情影响,2020年全球电力需求下降2%左右,这是自20世纪中叶以来最大的年度降幅,远大于全球金融危机后的跌幅,而中国是2020年唯一一个电力需求增加的主要经济体。随着疫情逐步得到控制,全球经济有望复苏,全球电力需求将在中国等新兴和发展中经济体的推动下逐步增加。

3.国家推出“碳达峰、碳中和”战略,电力供给转向清洁能源

气候变化是全球性议题。为应对气候变化,2015年巴黎协定正式签订,目标是将全球平均气温较前工业化时期上升幅度控制在2℃以内,并努力将温度上升幅度限制在1.5℃以内。为应对气候变化,我国推出“碳达峰、碳中和”战略,并高度重视,习近平总书记指出,我国力争2030年前实现碳达峰,2060年前实现碳中和,是党中央经过深思熟虑作出的重大战略决策,事关中华民族永续发展和构建人类命运共同体。

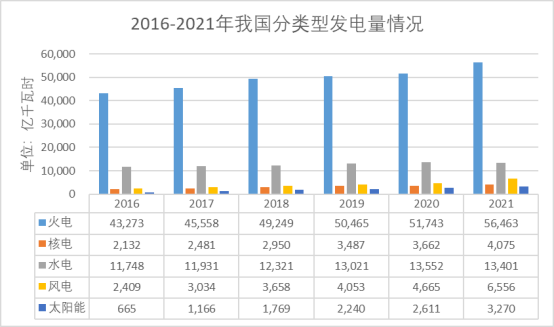

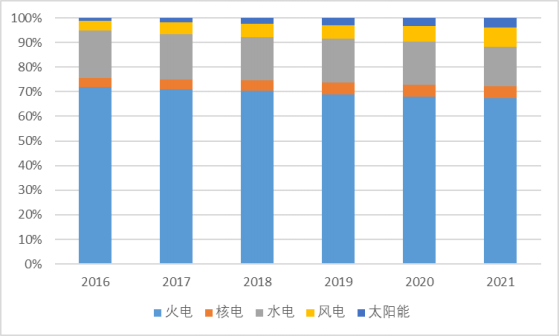

自2014年以来,我国大力推进国内各发电企业实施超低排放和节能改造工程。一方面推行更为严格的煤电能效环保标准,提出全国有条件的新建燃煤发电机组大气污染物排放浓度基本达到燃气轮机组排放限值,具备条件的现役燃煤机组实施超低排放改造。另一方面,有关部门进一步明确超低排放电价政策,有效降低了企业改造和运行成本。据中国电力企业联合会统计,2012年-2017年,在全国煤电装机容量增幅达30%的情况下,煤电的二氧化硫、氮氧化物、烟尘排放量下降幅度达86%、89%、85%。煤电机组供电标准煤耗从325克/千瓦时下降至312克/千瓦时。2021年,火力发电量56,463亿千瓦时,占总发电量67.41%;风电、太阳能发电9,826亿千瓦时,占比约11.73%。报告期内火力发电占比持续下降,风电、太阳能发电占比持续增加。可以预见,未来我国必将继续遵循绿色低碳发展理念,逐步实现电源发展动力由传统煤电向清洁能源为主体增量转变,电力碳排放强度将持续下降,煤电定位将向电力调节型电源转变。

2016-2021年发电量结果变化情况

数据来源:中国电力企业联合会

02

煤电行业市场竞争格局

Market competition pattern

根据中国电力企业联合会数据统计,2021年全国电力工业发电量为83,768亿千瓦时,较上年增长9.8%,其中,火力发电56,463亿千瓦时,太阳能发电3,270亿千瓦时;全年发电装机容量237,692万千瓦,较上年增长7.9%,其中,火力发电装机容量为129,678万千瓦,太阳能发电装机容量为30,656万千瓦。

2021年,全社会用电量8.31万亿千瓦时,同比增长10.3%,“十三五”时期全社会用电量年均增长5.90%,经济运行稳步复苏是用电量增速回升的最主要原因,全国电力供需形势总体平衡。

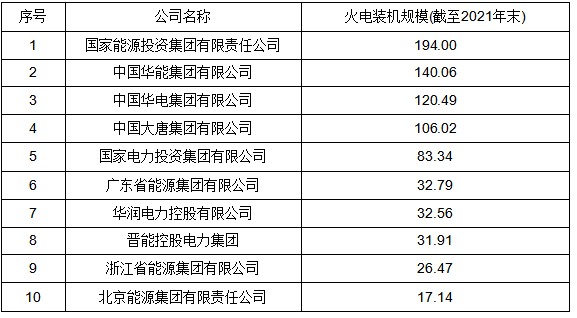

截至2021年末,我国火力发电企业主要包括华能集团、国家能源、浙能集团等。具体情况如下表所示:

2021年我国主要火力发电企业生产情况

单位:GW

数据来源:公开资料整理

03

进入煤电行业的主要障碍

Main barriers to entering the industry

1.政策壁垒

新的火力发电建设项目需要经过相当严格的评估、备案、审批程序。通常需要通过省级政府主管部门以及各职能主管单位对土地、环保、抗灾、电网接入等方面的审查并获得批复文件,在此基础上取得发改委核准之后,仍需要履行土地使用权证办理程序以及办理后续项目开工建设相关文件等,待所有审批程序履行完毕后,方可进行项目建设。根据《电力监管条例》规定,电力监管机构依照有关法律和国务院有关规定,颁发和管理电力业务许可证,在项目建设完工后,需要获取电力业务许可证,并与电网公司签署购售电协议等手续后,方能正式投入运行。

2.资金壁垒

由于国家政策限制,小火电机组较难生存,新建火力发电企业投资规模相对较大,属于资金密集型行业。根据《国务院关于调整固定资产投资项目资本金比例的通知》(国发[2009]27号)规定,电力行业固定资产投资项目的最低资本金比例不低于20%,一般投资规模至少需要上亿资金,且后续项目运营也需要大量资金,同时项目投资回报期较长,企业将面临较大的资金压力。

3.人才壁垒

虽然火力发电属于较为成熟的业务,但是仍然需要专业的技术人才队伍和优秀的管理人才。发电环节是电力系统中至关重要的一个环节,通过燃料燃烧将热能转换成蒸汽内能,驱动汽轮发电机组旋转,最终形成电能,整套工艺流程庞大且复杂,必须由专业的技术队伍加以运行,才能保证生产安全、高效。同时,还需协调电网公司、当地政府、用电客户等多方,才能形成完整的电力销售链条,因此还需要优秀的管理人才。

04

市场供求状况及变动原因

Market supply and demand & reasons for changes

1.电力供应方面

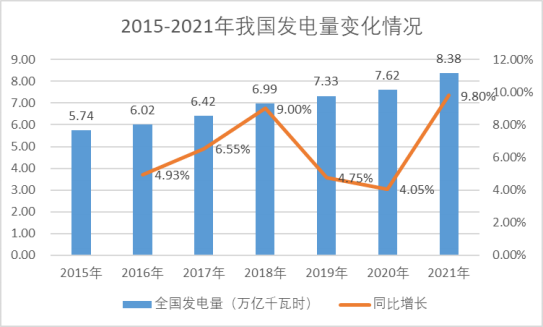

电力行业是国民经济众多垄断行业中较早实施改革的行业之一。近几年我国电力行业保持着较快的发展速度,也取得了很大的成绩,发电机容量和发电量居世界首位。2015-2020年,全国发电量持续上升。根据中国电力企业联合会统计数据显示,2021年全国全口径发电量为8.38万亿千瓦时,同比增长9.8%。“十三五”时期,全国全口径发电量年均增长6.07%。

2015年至2021年我国发电量变化情况如下:

单位:万亿千瓦时

数据来源:中国电力企业联合会

虽然近年来我国将重点发展核电、新能源发电,但目前火力发电规模依然占比非常大。2021年我国发电结构中,约70%的发电量来自于火电,但是2014-2021年的发电量结构变化能够看出我国火电发电占比处于逐渐下降趋势,风电、光伏、核能等其他能源发电占比逐渐升高。

2.电力需求方面

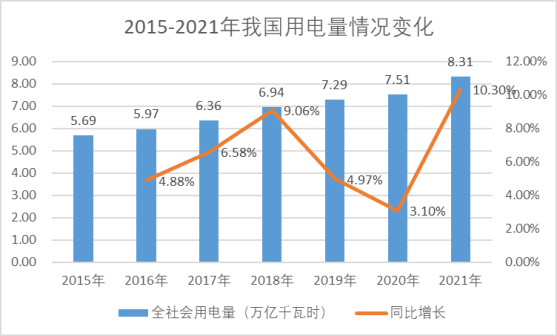

从我国的用电规模来看,2015-2021年,全社会用电量逐年增长。2021年,全社会用电量8.31万亿千瓦时,同比增长10.3%,全国电力供需形势总体平衡。随着疫情得到有效控制以及国家逆周期调控政策逐步落地,复工复产、复商复市持续取得明显成效,社会用电稳定恢复。

2015年至2021年我国用电量变化情况如下:

单位:万亿千瓦时

数据来源:中国电力企业联合会

综上所述,全国电力供需总体平衡。

05

利润水平变动趋势及原因

Change trend and reason of profit level

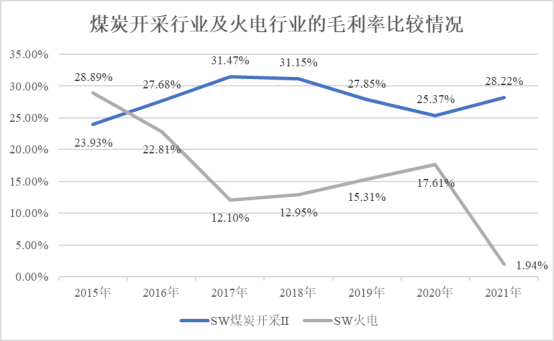

影响火电行业利润水平的主要因素包括上网电量、上网电价、发电设施设备折旧及电煤价格。我国火电行业经过多年发展已经较为成熟,火电机组发电能力较为稳定,新增装机容量及发电量增速平缓。同时,国家上网电价标准统一,成本控制能力也已相对有效,故整体而言,在安全稳定运行情况下,火电行业的毛利率波动情况主要受电煤价格影响,电煤价格较高时,往往会影响火电行业的利润率水平。

2015年至2021年,煤炭开采行业(SW煤炭开采Ⅱ)、火电行业(SW火电)毛利率比较情况如下:

06

影响行业发展的因素

Favorable and unfavorable factors

1.有利因素

第一,国家能源政策推动火电行业健康持续发展。《新时代的中国能源发展白皮书》中指出,要“清洁高效发展火电。坚持清洁高效原则发展火电。推进煤电布局优化和技术升级,积极稳妥化解煤电过剩产能。建立并完善煤电规划建设风险预警机制,严控煤电规划建设,加快淘汰落后产能。截至2019年底,累计淘汰煤电落后产能超过1亿千瓦,煤电装机占总发电装机比重从2012年的65.7%下降至2019年的52%。实施煤电节能减排升级与改造行动,执行更严格能效环保标准。煤电机组发电效率、污染物排放控制达到世界先进水平。”

此外,国家发改委、国家能源局正在有序放开发用电计划,要求各地加快推进电力体制改革,逐步扩大市场化交易电量规模,发电企业与售电企业、用户及电网企业签订市场化发购电协议(合同),鼓励签订中长期合同,并在合同中约定价格调整机制。积极推进发用电计划的有序放开,发挥市场在能源资源配置中的决定性作用,将对我国电力行业逐步踏上市场化之路具有深远的意义。

第二,我国经济发展推动电力需求持续增加。2021年,全国全社会用电量83,128亿千瓦时,比上年增长10.3%,增速比上年增加7.2个百分点;全国电力供需形势总体平衡,东北和西北区域电力供应能力富余,部分省级电网在局部时段采取了有序用电措施。

“十三五”期间,我国经济运行总体平稳,经济结构持续优化,国内生产总值从不到70万亿元增加至超过100万亿元,经济社会发展取得新的历史性成就。“十四五”时期是开启全面建设社会主义现代化国家新征程的第一个五年,我国经济将进入高质量发展阶段,新旧动能转换、高技术及装备制造业快速成长、战略性新兴产业迅猛发展、传统服务业向现代服务业转型、新型城镇化建设均将带动用电刚性增长。电能在工业、建筑、交通部门替代化石能源的力度将不断加大,带动电能占终端能源消费比重持续提高。

2.不利因素

第一,实现碳中和、碳达峰给煤电行业带来巨大挑战。随着《国民经济和社会发展第十四个五年规划和2035年远景目标纲要》(以下简称《纲要》)正式公布,《纲要》规划部署的碳达峰、碳中和路线图对未来的发展具有重要的意义。《电力行业发展十四五规划研究》提出,电力供给要向清洁能源转变,电力碳排放进入峰值平台期。遵循绿色低碳为引领,电源发展动力由传统煤电向清洁能源为主体增量转变,电力碳排放强度持续下降。煤电定位将向电力调节型电源转变,严控煤电新增规模,推动煤电灵活、高效发展,电力碳排放总量将提前达峰。同时,随着新能源发电行业发展日新月异,技术水平日趋成熟、发电成本有效降低、装机容量持续增长,对煤电行业也带来一定影响。

第二,电力体制机制改革任重道远。电力行业除发电环节已基本进入市场竞争外,输、配、售三个环节仍融合在一起,总体上市场化程度低,垄断特征明显,价格体系不完善,非公经济地位低,政府干预力度大。电力市场建设配套体制机制未完全构筑,有效竞争的市场结构、市场体系和实施方案尚未明确。电价形成机制尚未充分理顺,电价交叉补贴复杂,电价调整滞后于成本变化,未能真实反映市场供求状况。

《煤电行业深度分析报告:需求供给、双碳转型、竞争格局、技术水平》报告全文WORD版:请点击“阅读原文”,或关注公众号并回复“煤电”免费获取。