1.后来者居上,国内钒电池产业化进程加速

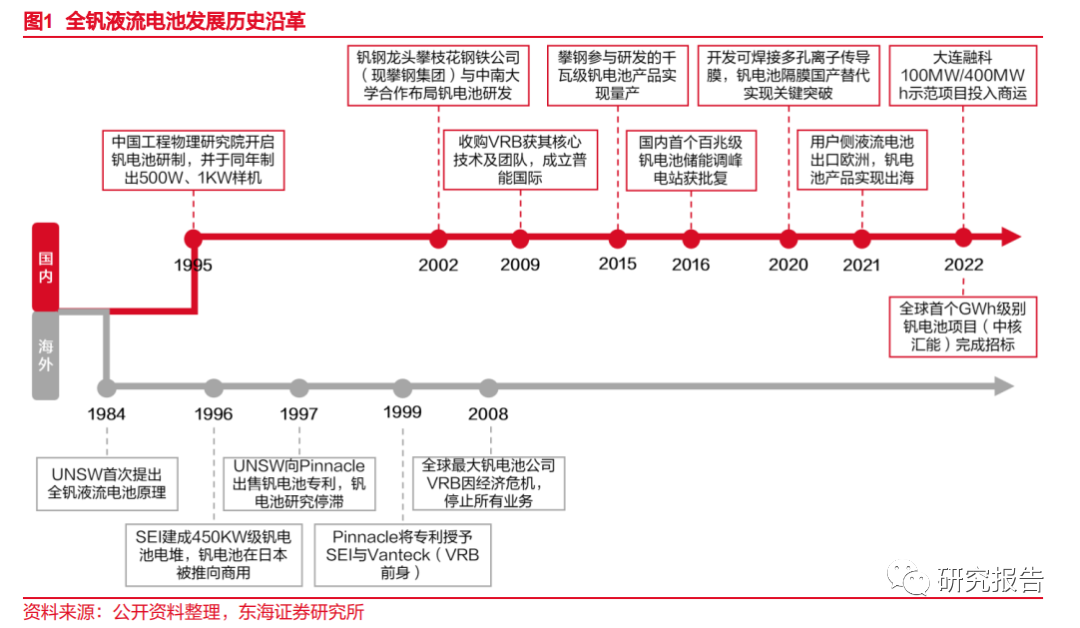

1.1.钒电池行业已步入产业化推广阶段 全球钒电池产业发展脉络可以总结为:国外先行,国内赶超。

1.海外:1984 年新南威尔士大学(UNSW)首次提出全钒液流电池原理,钒电池技术 正式问世;1997 年 UNSW 向 Pinnacle 出售钒电池专利,后者于 1999 年将相关专利授予 Vanteck(VRB 前身),借此技术优势 VRB 快速成长为当时全球最大的钒电池公司;2008 年受经济危机影响,VRB 停止其所有业务,海外钒电池发展由此陷入停滞。

2.国内:我国钒电池基础研究始于 20 世纪 80 年代末,1995 年中国工程物理研究院 开启钒电池研制,并于同年成功制出 500W、1KW 样机;2009 年中国普能收购 VRB,获得 其核心技术及研发团队,我国钒电池发展正式进入快车道;2022 年我国首个国家级钒储能 示范项目“大连融科 100MW/400MWh 项目”正式投入商运,标志着我国钒电池行业正由 大规模的商用示范阶段向产业化推广阶段转型。

1.2.技术日益成熟,国内钒电池项目加速落地

技术日益成熟、产业链逐渐完备,国内钒电池储能项目加速落地。目前钒电池核心技术 掌握在中国、日本、澳大利亚等少数国家手中,我国液流电池技术位居世界前列,代表企业 包括上海电气、大连融科、北京普能、武汉南瑞(国网英大旗下子公司)等,国外领先的钒 电池企业主要包括日本住友电工、美国 UniEnergy Technologies、德国 Voltstorage、英国 Invinity 等。随着产业链各环节技术发展逐步成熟,我国钒电池储能项目正加速落地。

2.电化学储能路线之争:安全为核,钒电池“错位 竞争”优势显著

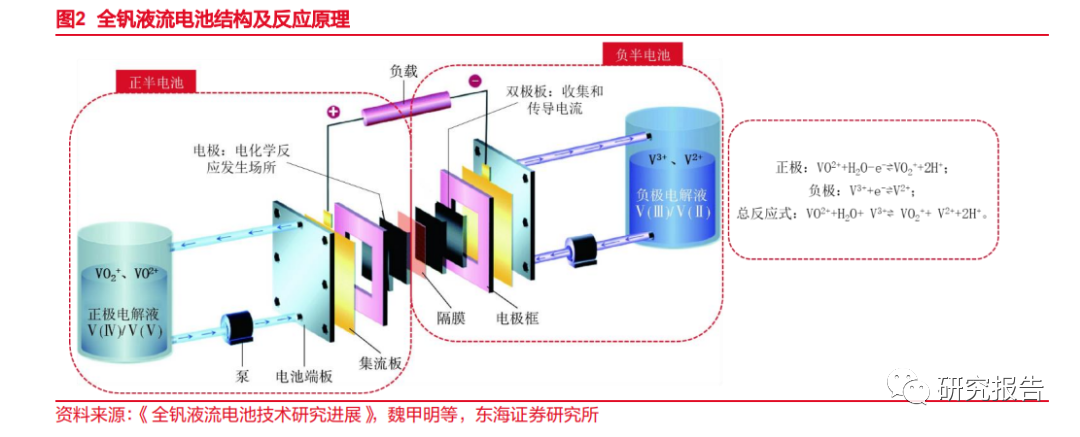

钒电池主要由电解液、电极、质子交换膜、双极板和集流体构成,并通过质子交换膜将 电池分为正负两个“半单元”。在正、负半电池中,钒离子分别以+4/+5 价态、+2/+3 价态存 在于正、负极电解液中,充放电时,电解液通过推送泵由外部储液罐流经正、负极室,在电 极表面发生氧化还原反应,产生电流。

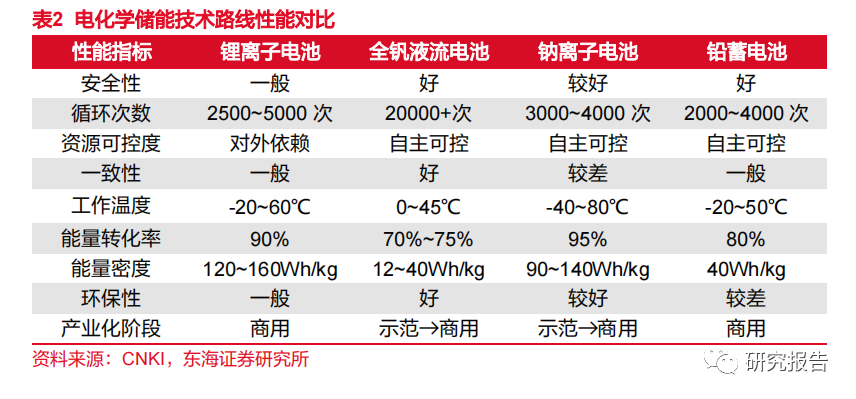

钒电池本征安全、扩容具备高度灵活性且边际成本随储能时长递减的特点决定其可充分 定位于大容量、长时储能市场。国内当前主流储能方案包括抽水蓄能、压缩空气储能和电化 学储能等,电化学储能又具体分为锂电池、液流电池、钠电池及铅酸电池等。与锂电池相比, 钒电池安全性能突出、扩容简便、无资源瓶颈。

我们有别于市场的判断:市场普遍认为钒电池存在能量密度低、运行温度区间窄等性能 短板,但由于钒电池一致性好、安全性高,在大型储能电站等实际应用领域其温控系统较锂 电反而更为简单、占地面积较锂电也无明显缺陷,我们认为源网侧的大容量、长时储能将成 为其打开市场的重要突破口。

2.1.优势:本征安全,边际成本随储能时长递减

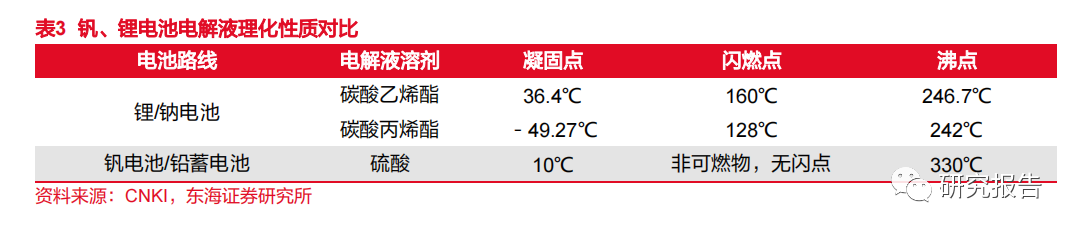

1.高安全性:电池本体为储能系统的安全核心,钒电池采用水基电解液,具备本征安 全性。2011 年至今全球储能电站事故频发,政策端对储能系统安全性的要求日益提升,与 目前主流路线锂电池相比,钒电池安全优势突出。

从材料端来看:锂/钠电池负极为碳材料、电解液分别为 LiPF6/ NaPF6 的混合碳酸酯溶 液,均为易燃物质,而钒电池/铅蓄电池均采用水基电解液,无起火爆炸风险。

从电池结构来看:锂电池正负极及电解液均共存于一个体系之中,当电池过充或处于低 温环境下时会出现析锂现象,形成锂枝晶,易造成短路、带来热失控风险;而钒电池电解液 独立储存于电解罐中,充放电时反应物可通过循环泵从电极表面快速抽离,可有效避免浓差 极化和热积累效应,无热失控风险。

2.长循环寿命:所有电化学储能技术之最。钒电池正负极均为钒离子,在充放电过程 中可避免因离子穿过隔膜交叉污染导致的容量衰减问题。其循环寿命达到 20000+次,使用 年限可达 15 年以上,而锂/钠/铅蓄电池循环次数普遍在 5000 次以下。

3.高度灵活性:可根据负载需求灵活调节功率及容量大小,扩容具备天然一致性。首 先,钒电池反应物质与电堆相分离的结构特性使得电池容量(由电解液的体积或浓度决定)与功率(由电堆数量或电极表面积决定)相互独立,可通过单独改变电堆数量或电解液体积 实现功率或容量的调节。其次,与锂电池相比,钒电池扩容具备天然一致性,更适合大规模、 大容量、长时间的储能场景。锂电池系统功率与容量高度耦合,增加功率或提升容量须将数 个电芯串联或并联,电芯数量的改变将降低电池模组的一致性,影响系统使用寿命及安全性;而钒电池由于活性反应物质均来自于同一储液罐,改变容量只需直接增减电解液,故其扩容 具备天然的一致性,更适合大规模、长时储能场景。

4.原材料高度自给,上游价格较为稳定。锂/钠/钒电池三类电化学路线中,锂电池存在 严重的资源瓶颈,而钠/钒电池的上游原材料可高度自给。

从资源分布来看:锂资源地壳丰度为 0.0065%,主要集中于南美,2022 年我国锂资源 储量占比仅为 6.9%,资源储量相对较少;钒资源地壳丰度为 0.0136%,我国为钒储量第一 大国,2022 年钒资源储量占比约 39.3%;钠资源地壳丰度为 2.75%,在全球范围内均匀分布。

从对外依存度来看:我国锂资源对外依存度较高,2019 年以来碳酸锂净进口量持续增长,2022 年全年碳酸锂净进口量达 12.57 万吨,同比+71.7%;供需关系失衡使得碳酸锂价 格剧烈波动,近三年最高价差达到 53 万元/吨。与锂资源相反,我国钒资源高度自给,2022 年净出口量达 0.33 万吨,同比+166.6%;钒资源高度可控使得下游钒产品价格相对稳定, 2020 年至今 V2O5 价差未超过 7.5 万元/吨。

文琳编辑

免责声明:转载内容仅供读者参考,观点仅代表作者本人,不构成投资意见,也不代表本平台立场。若文章涉及版权问题,敬请原作者添加 wenlin-swl 微信联系删除。

为便于研究人员查找相关行业研究报告,特将2018年以来各期文章汇总。欢迎点击下面红色字体查阅!

今日导读:点击链接可查阅