商业会计人数非常多,主要还是商业占比大,那么如此庞大的商业会计人数,你了解多少商业企业,下面我们来了解一下商业企业,来看一下商业企业的账务如何处理。

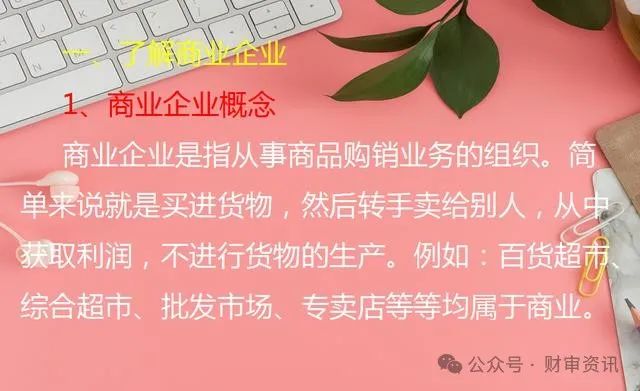

一、了解商业企业

商业企业的概念

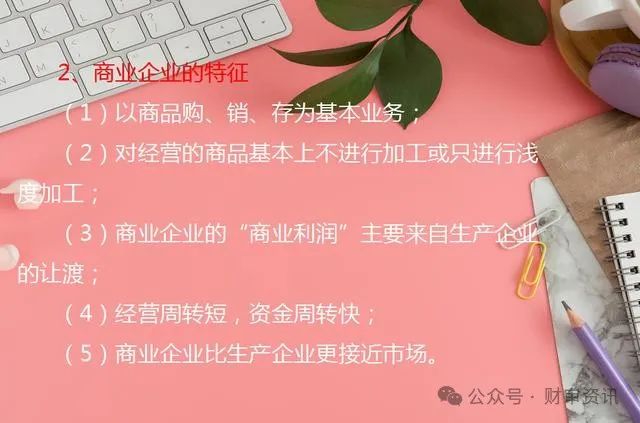

商业企业的特征

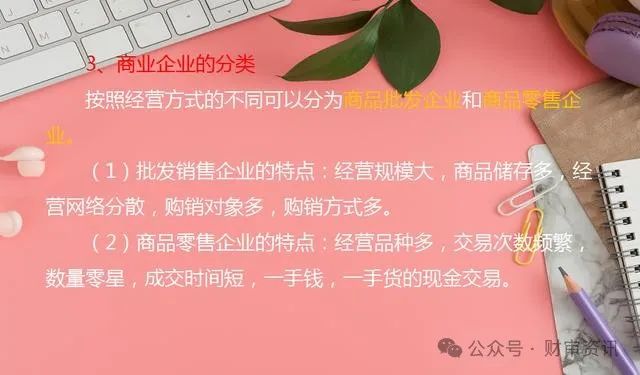

商业企业的分类

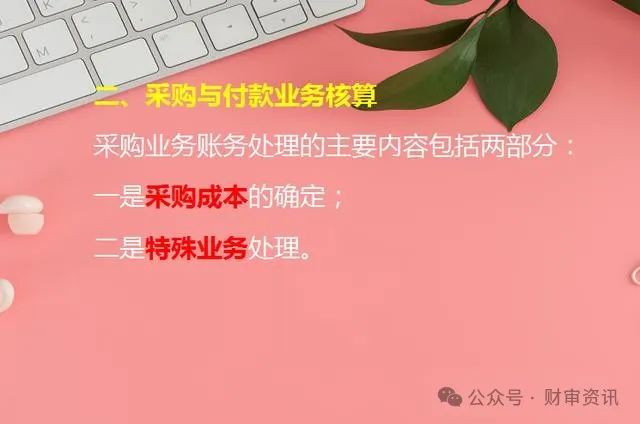

二、采购与付款业务核算

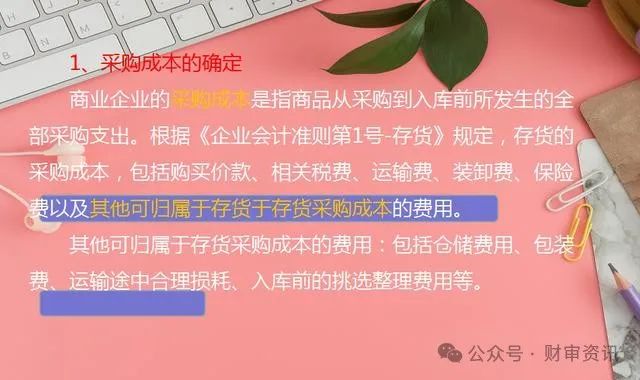

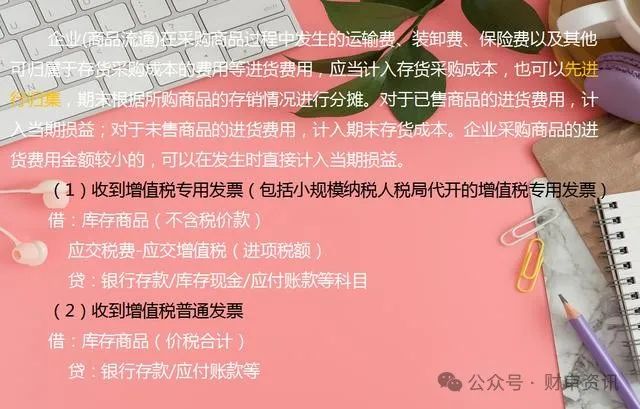

采购成本的确定

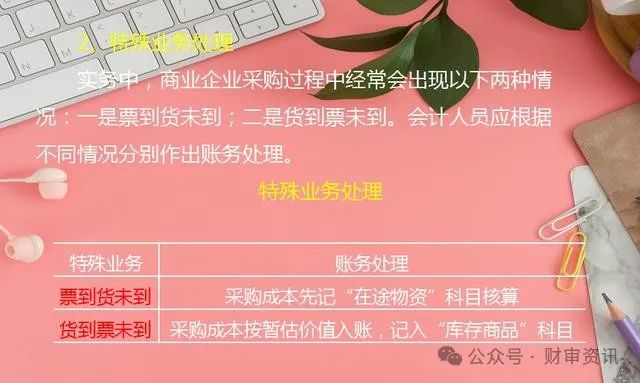

特殊业务处理

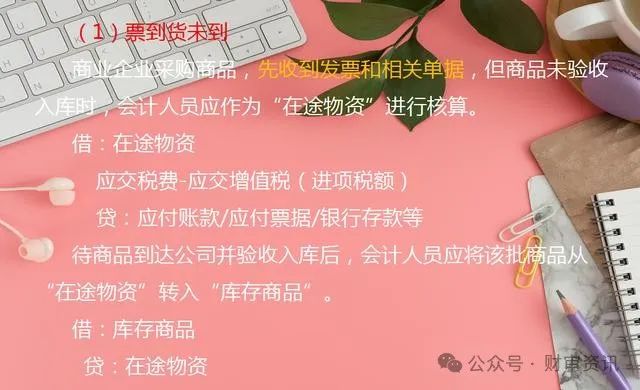

票到货未到

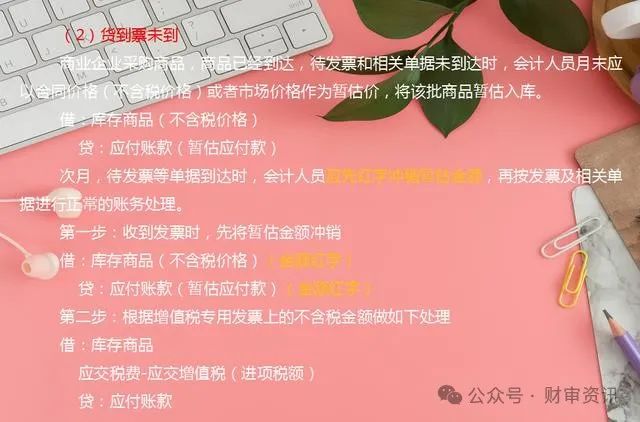

货到票未到

三、销售与收款业务核算

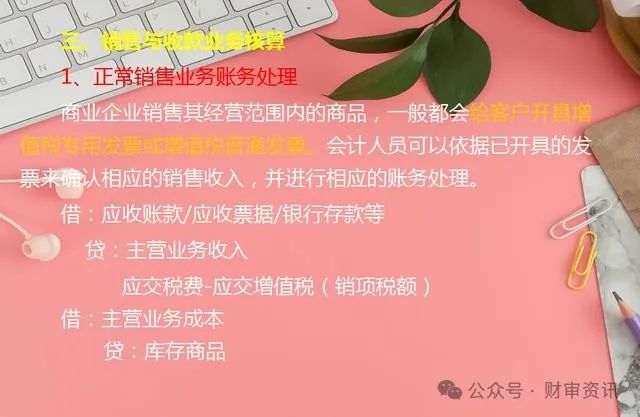

正常销售业务账务处理

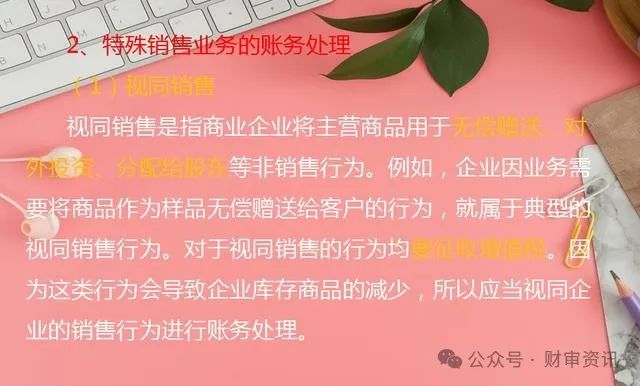

特殊销售业务的账务处理

4账务处理案例

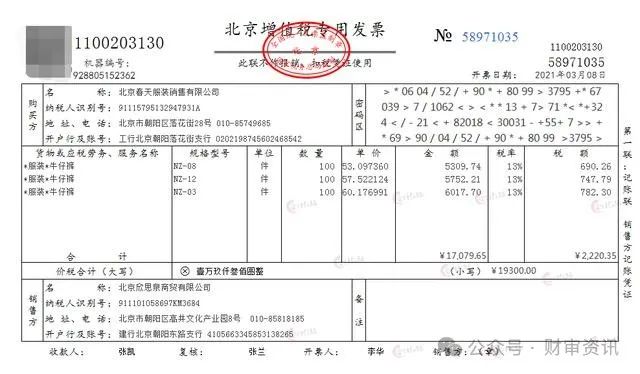

1、销售货物

2021年3月8日销售给北京春天服装销售有限公司一批裤子,3款型号裤子按合同本月发出各100件,下个月再发出各100件,货款到下个月客户全部收到货物后再付款,本次货物已发至对方仓库。

账务处理:

借:合同资产-北京春天服装销售有限公司 19300.00元

贷:主营业务收入 17079.65元

应交税费-应交增值税-销项税额 2220.35元

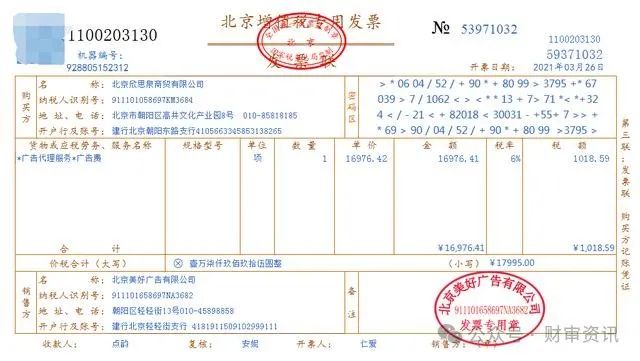

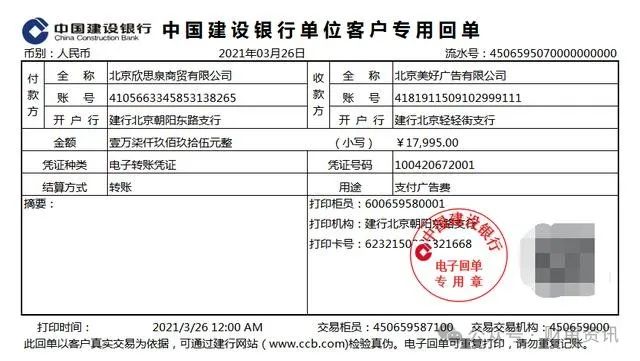

2、支付广告宣传费

2021年3月26日财务部收到销售部交来的广告费申请单和增值税专用发票,价税合计金额17995元,经会计主管审批签署同意后,交由出纳通过银行存款支付。

账务处理

借:销售费用-广告宣传费 16976.41元

应交税费-应交增值税-进项税额 1018.59元

贷:银行存款-建行北京朝阳东路支行 17995.00元

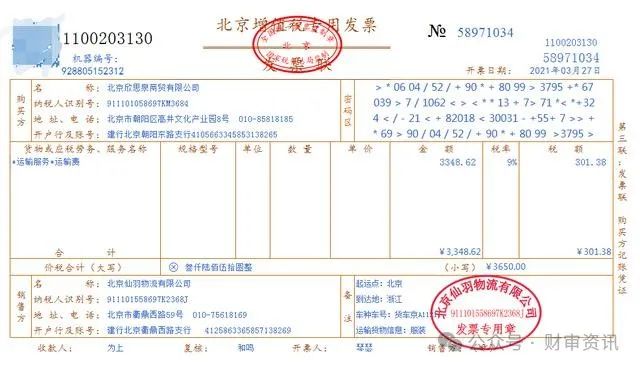

3、支付运费

2021年3月27日支付销售货物的运费3650元,取得增值税专用发票,出纳转账支付。

账务处理:

借:销售费用-运费 3348.62元

应交税费-应交增值税-进项税额 30138元

贷:银行存款-建行北京朝阳东路支行 3650.00元