点击蓝字关注我们

National Day

请问:

我们是农业企业,既有免企业所得税的收入也有不免税的,请问成本费用是否需要分摊?如何申报企业所得税?

答复:

这个不需要分摊,允许企业全部税前扣除。

注意:

免税收入对应的成本费用允许税前扣除,因此免税收入对应的成本费用不需要单独核算。

但是不征收收入对应的成本费用由于不允许税前扣除,因此不征收收入对应的成本费用需要单独核算。

有免企业所得税的收入,是需要做免税申报的,

参考:

1、根据 《国家税务总局关于贯彻落实企业所得税法若干税收问题的通知》(国税函〔2010〕79号)规定,企业取得的各项免税收入所对应的各项成本费用,除另有规定者外,可以在计算应纳税所得额时扣除。

2、《国家税务总局关于发布修订后的<企业所得税优惠政策事项办理办法>的公告 》(国家税务总局公告2018年第23号)规定,企业享受优惠事项采取“自行判别、申报享受、相关资料留存备查”的办理方式。企业应当根据经营情况以及相关税收规定自行判断是否符合优惠事项规定的条件,符合条件的可以按照《目录》列示的时间自行计算减免税额,并通过填报企业所得税纳税申报表享受税收优惠。同时,按照本办法的规定归集和留存相关资料备查。

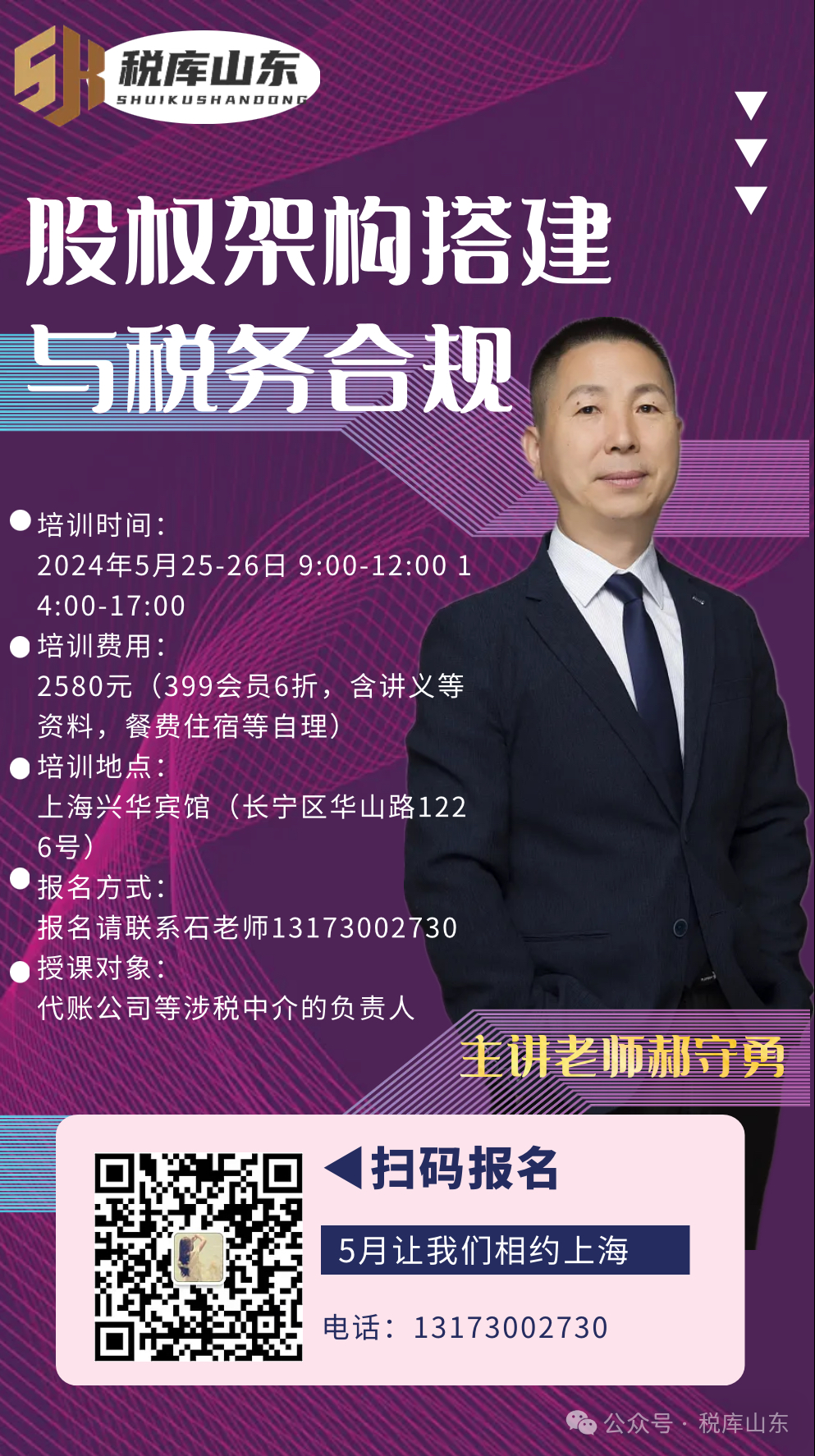

这是一堂专门面向代账公司等涉税机构的专题课程!上海!

培训主题:

《股权架构搭建与税务合规》

培训时间:

2024年5月25-26日 9:00-12:00 14:00-17:00

培训费用:

2580元(399会员6折,含讲义等资料,餐费住宿等自理)

培训地点:

上海兴华宾馆(长宁区华山路1226号)

报名方式:

报名请联系石老师13173002730

授课对象:

代账公司等涉税中介的负责人

点击二维码关注我们

财税 | 交流 | 分享