在2023华为全球分析师大会上,华为副董事长、轮值董事长CFO孟晚舟指出,目前有 170多个国家发布了数字化发展报告,预计2025年55%经济增长来自于数字驱动,2026年全球数字化转型支出将达到3.41万亿元。华为预计,到2030年通用计算能力将增长10倍,AI 计算能力将增长500倍。

根据《2022-2023中国人工智能计算力发展评估报告》,未来5年中国智能算力规模年复合增长率将达到52.3%,通用算力规模年复合增长率为18.5%。预计到2026年中国智能算力将达到145EFLOPS,占比将达到36.7%。随着AI大模型的快速发展,智能算力需求呈现爆发性增长态势,渗透率将显著提升。近日台积电创始人张忠谋,有客户找到他,要他建造多达 10座新的晶圆厂来制造 AI 处理器,这个令人难以置信的要求恰恰表明了市场对芯片无止境的需求。

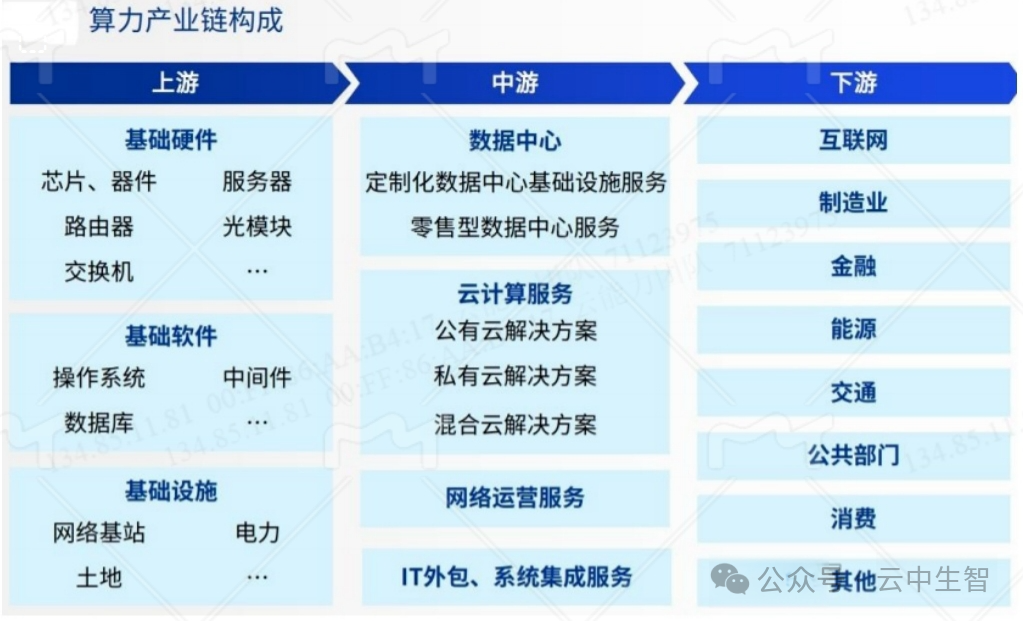

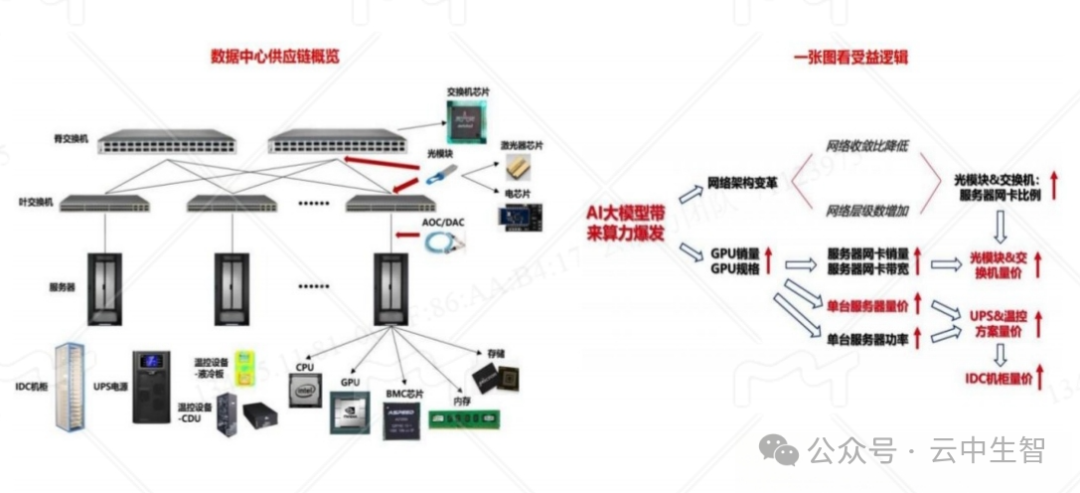

算力产业链涵盖由基础硬件、基础软件、基础设施构成的上游产业,由第三方数据中心、云计算服务、网络运营服务、IT 外包服务、系统集成服务构成的中游产业,由互联网、制造业、金融、能源等各行业 企业用户构成的下游产业。

算力下游各类业务场景中智能硬件、工业设备、智能汽车等多类型终端大量接入网络,对计算实时性、可靠性、吞吐能力、能耗等的要求愈发复杂,算力需求规模不断扩张的同时,呈现出明显的专用化、边 缘化、智能化等特点,以通用计算为主的传统计算范式已然无法满足需求,将驱动算力供给侧不断提高 对需求的适配性,构建由通用算力、智能算力、高性能算力、边缘算力等构成的多元算力供给体系。

以海光为核心芯片,以中科曙光及ODM为主要整机厂的x86信创服务器体系,兼容性好。以鲲鹏+昇腾为核心芯片,以华为硬件生态合作伙伴(四川长虹、高新发展、宝德、超聚变、神州数码、烽火通信、拓维信息等)为主要整机厂的Arm信创服务器体系,自主可控程度更高。以飞腾为核心芯片,以中国长城为主要整机厂的Arm信创服务器体系,自主可控程度高。整体上看,我国正在逐步完善产业链和生态,以应对日趋复杂的国际局势。三、国产CPU技术路线,CPU根据架构主要分为x86及Arm,技术路线主要有华为和海光两大体系

- 海光基于AMD授权的x86指令集研制CPU,兼具性能和兼容性。

- 海光四号有望采用全新自研微架构,有望对标Intel最新代顶级型号处理器的性能水平。

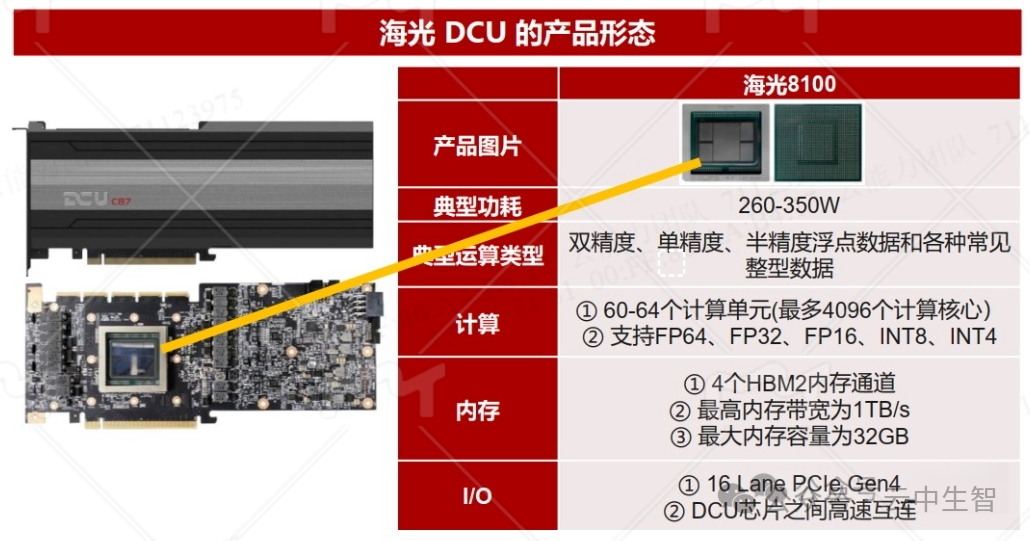

2、海光DCU性能逐步接近英伟达A100,能够完整支持大模型训练- 海光DCU属于GPGPU的一种,公司新产品加速迭代,性能持续提升,研发团队在高端处理器设计、SoC架构设计、处理器安全、处理器验证、高主频与低功耗处理器实现、高端芯片IP设计、工艺物理设计、先进封装设计、基础软件等关键技术上不断实现突破。

- 性能上,海光深算一号DCU内核频率、显存位宽已逐步接近英伟达A100,在显存容量、带宽、算力、互联性能上仍有一定的进步空间;深算二号已于2023年Q3发布, 实现了在大数据处理、人工智能、商业计算等领域的商业化应用,具有全精度浮点数据和各种常见整型数据计算能力,性能相对于深算一号实现了翻倍的增长;深算三号研发进展顺利。

- 在AIGC持续快速发展的时代背景下, 海光DCU能够完整支持大模型训练, 实现LLaMa、 GPT、Bloom、ChatGLM、悟道、紫东太初等为代表的大模型的全面应用,与国内包括文心一言等大模型全面适配,达到国内领先水平。

3、LoongArch:龙芯3A6000性能比肩第10代酷睿i3处理器鲲鹏芯片主要面向通用计算领域,特别是服务器市场。鲲鹏处理器基于ARM架构授权,由华为进行优化设计,鲲鹏920是华为自研的面向数据中心的核心CPU,主打高性能和低功耗,以满足数据中心、云服务以及企业级应用的需求。昇腾(HUAWEI Ascend)芯片主要面向智能计算领域,尤其是人工智能和机器学习相关的应用场景。昇腾采用了华为自主研发的“达芬奇架构”,基于昇腾910系列板卡,华为推出了AI训练集群Atlas900、AI训练服务器Atlas800、智能小站Atlas500、AI推理与训练卡Atlas300和AI加速模块Atlas200, 完成了Atlas全系列产品布局,支持万亿参数大模型训练,同时覆盖云、边、端全场景。昇腾服务器已在政府智算中心、运营商、银行、央国企、互联网等AI算力领域全面规模化落地。

四、重点环节分析

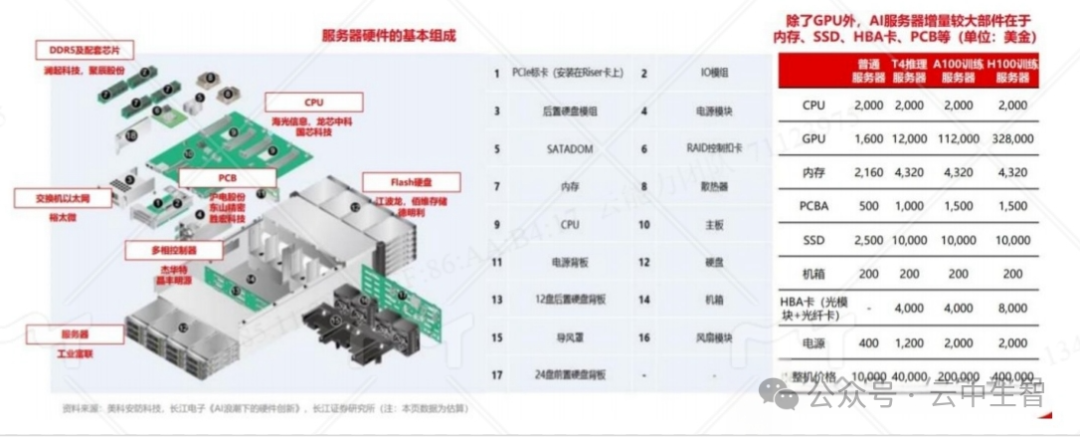

服务器的硬件主要包括:处理器、内存、芯片组、I/O(RAID卡、网卡、HBA 卡)、硬盘、机箱、电源、风扇。在硬件的成本构成上,CPU 及芯片组、内存、外部存储是大头。以一台普通的服务器生产成本为例, CPU 及芯片组大致占比 50%左右,内存大致占比 15%左右,外部存储大致占比 10%左右,其他硬件占 比 25%左右。

全球AI服务器市场采购主要为全球云计算及互联网厂商,前四家海外巨头采购占比 66%,其余为国内互联网厂商。伴随全球巨头大力发展自身大模型,未来其采购算力将大幅增长。 全球服务器行业格局层面,主要是 ODM 厂及品牌商(如戴尔、HPE、联想、浪潮等), 在 AI 服务器方面,国内浪潮信息份额较高,其次为戴尔、HPE、联想、华为、IBM 等,当然在 AI 服务器领域行业龙头微软、AWS、DELL、HPE 的 ODM/OEM 厂商工业富联是全球云服务商的服务器主力供应商之一。

五、天翼云服务能力

目前,天翼公有云上具备海光、鲲鹏等国产化资源服务能力,给客户即开即用、弹性伸缩的国产化服务。

同时,已经基于天翼云4.0建成了政务云资源池,一套云管平台同时支持纳管X86、C86、ARM三套架构,最高可实现“一云六芯”,平台承载了合肥市区县各级委办局业务系统,及合肥市一体化数管平台,未来,将持续为合肥市各级委办局提供优质的国产化云服务,助力国家云在合肥的高质量落地!