一、 导致的方式说明

二、 举报偷税和虚开

(一) 烟台百润举报万科

(二) 群众举报头大尾小

(四) 餐饮公司被举报

(五) 举报的来源

三、 开票方被一锅端

(一) 某物流公司虚开涉及344家公司被稽查

(二)云南某水果公司让深圳的购票企业频频中招

(三) 税务局协查函的强大威慑力

(四) 为什么会这样

四、 裁判文书涉税线索

笔者在上篇文章《税务局是怎么知道公司及个人偷漏税及虚开发票的》提到,举报、数据异常、走逃失联、裁判文书、纪委转交、供应商出事、审计局查处、税负异常、年报披露、公司网站吹牛逼、爬虫爬出、风险监控、金税四期、申报表出现矛盾、双随机一公开、拔出萝卜带出泥。

上述这些事项是导致偷漏税和虚开发票案发的导火线之一,现在笔者对这些问题一一列举。

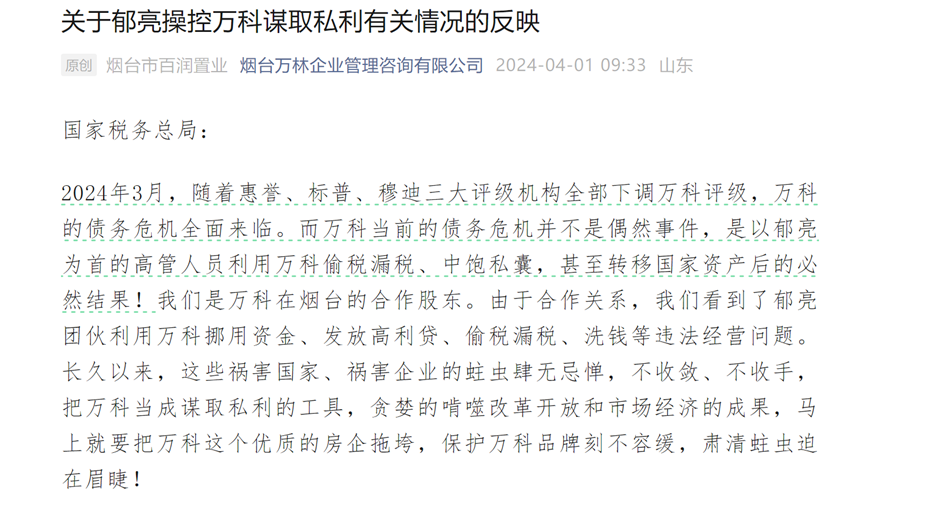

2024年4月1日,烟台市百润置业有限公司 “烟台百润置业”通过其微信公众号“烟台万林企业管理咨询有限公司”发布了一篇名为《关于郁亮操控万科谋取私利有关情况的反映》的文章。

关于自媒体文章的记录是否真实,笔者不得而知,这就是最近活生生的例子。

这篇十万加的文章,可谓是对万科的重磅炸弹,最近万科股债双杀,负面信息不断,这封举报信举报威力是巨大,让原本对地产行业本来就信心不足,这个举报信可谓是使人万念俱灰。

青岛市地税局崂山分局稽查局接到上级转办的群众举报,称青岛**装饰工程有限公司存在虚开发票偷税的问题,税务局随即2002年至2004年的纳税情况展开检查。

检查中发现,该公司签发的开票日期为2003年1月21日的发票,开具金额达70万,而2003年度该企业申报纳税的金额只有20余万元,利用头大尾小方式。

所谓大头小尾,是指出具发票方,在开具手写发票时,所开具的发票的正式发票联数额大,而存根联数额小的一种现象。在纸质发票时代增值税专用发票是分为很多联的,需要给客户用作抵扣和记账,开票方的存根联和记账联,因为是手写,可以把前面的联次金额写大,开票方自己报税的联次金额写小,这是头大尾小。在机打发票时代这个是不太可能出现了,因为机打发票都是系统打印出来的,而且都联网查询了,在数电发票时代也不可能出现了。

接举报反映某餐饮公司2021年和2022年收取的代运营费未计入公司收入。经过稽查局检查,该公司2021年收取的代运营费392,209.75元未缴纳增值税10,806.24元、城市维护建设税378.22元、教育费附加162.09元及地方教育费附加108.06元,未纳入当年度营业收入进行汇算清缴;2022年第一季度收取的代运营费196,821.96元未缴纳增值税6,269.78元、城市维护建设税219.44元、教育费附加94.05元及地方教育费附加62.7元。

根据笔者的实务经历,举报来源主要有知悉公司账务的财务人员、供应商、客户。

有的财务总监在任职过程中,参与了公司的重大决策,可能会偷偷复印了材料留存,等哪天与老板不愉快,财务总监的待遇出问题或者被干掉了,财务总监可能会用这些材料去举报。

有的公司销售的产品之后,但是没有给客户开具发票,客户需要这个发票抵扣进项税以及计入成本费用,没有发票让客户怎么办?根据《发票管理办法》,第十八条销售商品、提供服务以及从事其他经营活动的单位和个人,对外发生经营业务收取款项,收款方应当向付款方开具发票;特殊情况下,由付款方向收款方开具发票。

开具发票是销售方的义务,这是责无旁贷的,如果供应商不开具发票客户会去举报的,中间还可能牵扯资金的问题,反正闹僵了之后就是泥沙俱下了。

或者A签了单,卖货给D,但是发票开具方C,因为A和D的买卖合同产生了争议,D可能会举报A没开具发票,涉嫌虚开发票,D以求达到别的目的,实务中也时有发生。

在法律中是有立功表现或者积极整改面对税务局的,比如有的问题已经发生了,开票方想着得到一个好的结果,可能会向税务局说明其开具发票的时候,某人要求其多开些,这个时候就有相关线索了。

比如有个物流公司虚开发票,由于虚开的足够多,这个公司已经被查办了,涉及的其他公司高达344家,想想害不害怕。

最近的关于此的税务稽查在2024年3月11日无锡一家受票方被查,最早的一家是2021年12月13日,你可以想想牵涉面有多广。

这家物流公司笔者之前写过,一篇文章《税务稽查之三十二 物流运输行业偷税与虚开》(阅读量3.42万),感兴趣的读者可以查看一下,有助于理解此处笔者的举例。

据广东省税务局的官网,广东的多家物流运输公司事是从这家公司取得的虚开发票。

据笔者在天眼查上查询,该公司的营业执照被吊销。根据互联网的信息信息,该公司的浙江省第一家取得“网络运输”牌照的物流企业。

在深圳税务局的稽查案列中,笔者也是频频看到云南某个地方的水果公司,给深圳很多公司虚开了发票,导致了很多公司被税务稽查。

因为购买发票的那一刻,票贩子并没有告知这个企业对外售出了多少张及多少金额的发票,等到东窗事发的时候,有关购买过发票的公司都会被稽查的,因为开具的发票是上传到税务局的系统的,当这个卖票的公司被主管税务局稽查后,卖票公司的主管税务局就会给相关买票方的主管税务局发协查函。

税务局通常会这样表述:根据《关于***有限公司_发票违法案件的协查函》(XXX税稽协〔20XX〕XX号),我局对函中涉及的XX份增值税专用发票进行检查,经检查,结合经侦的笔录,某某税务局的《税务行政处罚决定书》,你公司虚开发票给XX公司或者接受XX公司虚开。

因为有的公司成立伊始宗旨就是卖发票,抱定了这个宗旨之后拼命的开具发票,然后跑路留下一地鸡毛。所以税务局对于纳税人申请超限量发票,需要纳税人写申请和提供合同佐证,必要时候税务所的所长还会下户调查。

有的时候处理税务案件的时候,正欲与税务所所长沟通时,被税务局工作人员告知所长下户调查去了,要不然通过了纳税人的超限量,万一就是为了卖发票怎么办?

卖发票的空壳公司可不管卖给几个公司,只要有钱就卖,到案发被查的时候可能已经卖给了很多公司。

笔者之前写的文章有多篇提到裁判文书涉税稽查事项,典型的如民间借贷支付利息的一方需要代扣代缴个人所得税,这个税务局通过裁判文书检索后,再结合税务局系统一比对结果立马就出来了,现在可以使用爬虫,完全可以交给爬虫软件然后比对,比对不符的可以得到线索,然后再结合案头资料去查询,有疑问的就可以去查询,然后给相关人员下发《税务事项通知书》,让其在一定时间提供资料,后者直接与相关人员沟通,这种事情在网络时代,利用计算机可以快速地完成。

由于已经写了2400多字了,剩下的且听笔者后续几篇文章进行写作。

欢迎各位读者关注我的抖音,可以在抖音上搜索“董垒财税法”,或者在抖音搜索框上输入“90139669”

(未完待续)