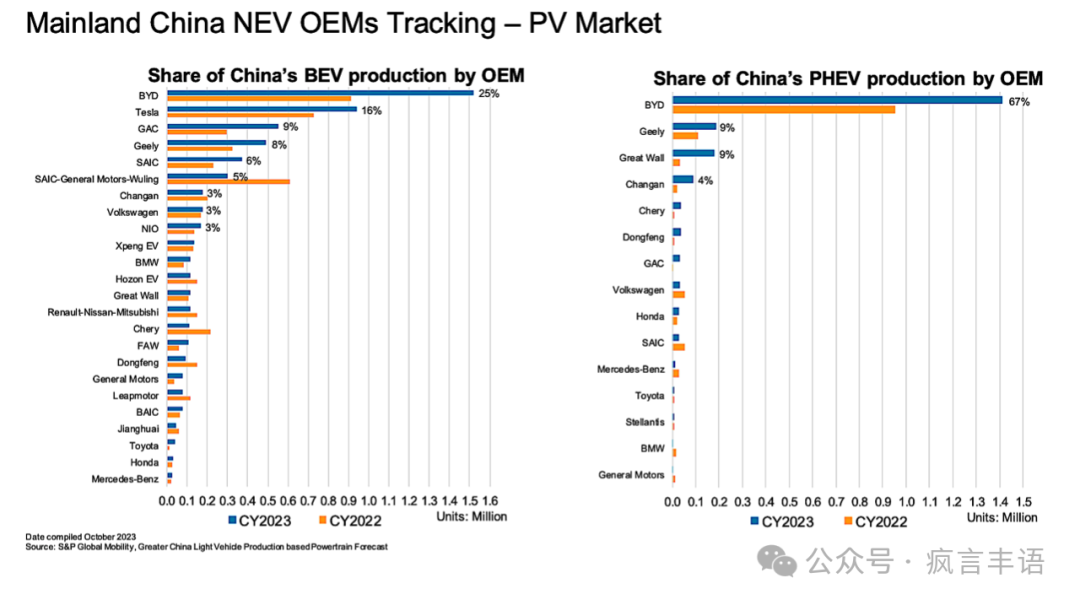

(在BEV市场中,前三名占比达到50%;在PHEV市场中,前三面占比超过85%。赢家通吃的局面正在形成,虽然,我们无法用ICT领域中的发展趋势来比喻汽车领域中的发展;

但是,我们可以做一个大胆的预测:其中许多品牌不会超过2030年,大部分会逐渐的消失在市场的背景中。为何?价格战、技术战、市场声量的竞争等是内因,行业的整合是政府的引导和期待,对外出口/占据广阔的一带一路和欧洲、中南半岛、中东、非洲等地区是通过扩展市场、增加体量、压死竞争者的关键一招。)

(无论如何,预测的数据虽然不一定准确。但是,从宏观政府的立场、微观汽车品牌企业、消费者市场的发展而言,乐观的期待是2030年的汽车销售达到接近3000万辆。不过,我不太认可,负债化的发展不可持续,2017~2018年的数据已经是阶段性的顶点了;中国汽车品牌的大发展是必然的,纯电汽车大发展也是一种趋势,不过,随着电池技术的不断迭代、带来需要处理的前期BEV车型的后续已经使用车辆的生命完结的处理、旧电池的处理将会是一个大问题。

我相信政府的能力,也相信市场中的个体都是趋利避害的,这种博弈什么时候能够让整体综合效益大于基于各自立场的自说自话,就是一个漫长的过程。)

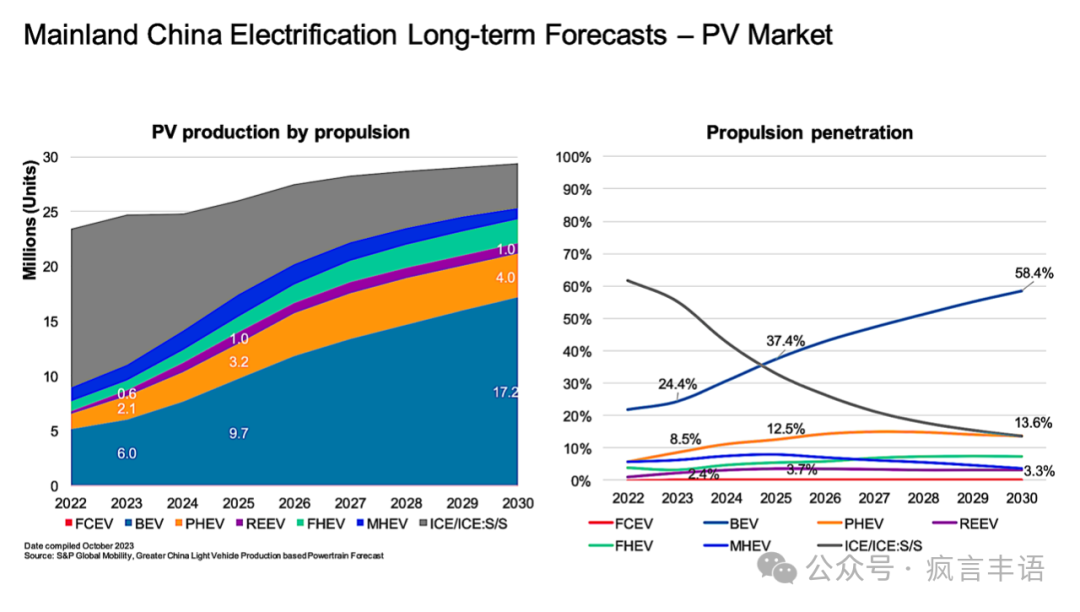

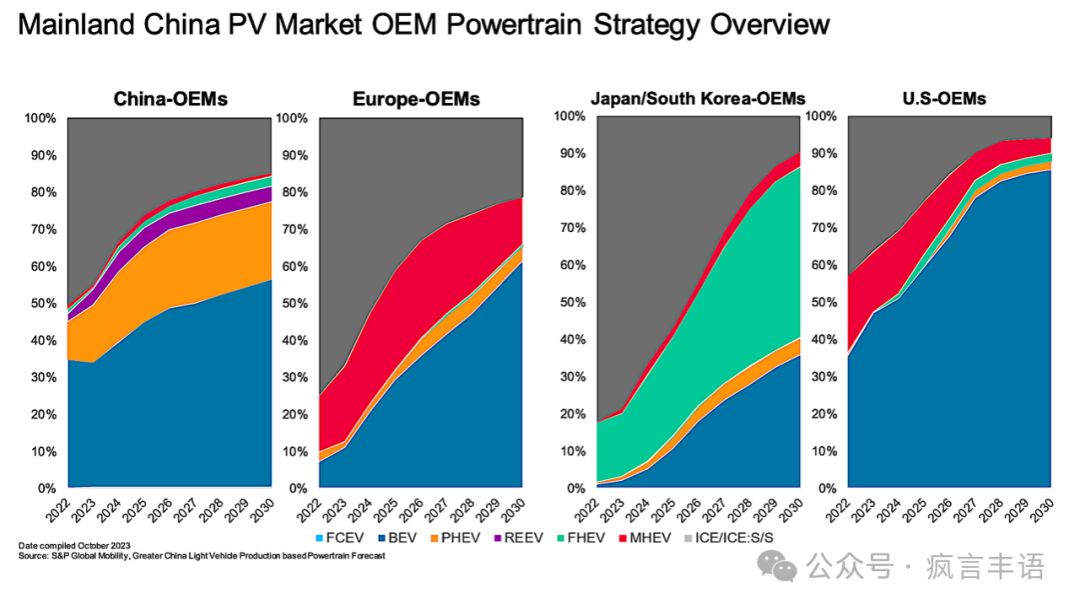

(到2030年,中国大陆与美国的BEV+PHEV+REEV市场都会超过80%;欧洲的NEV市场超过60%;只有日韩的BEV市场40%。

不过,这些可能的发展已经决定了谁是主流,谁是支流了。市场决定了一切。不过,前提是你要掌握市场中的核心价值的领域,“三电+CASE”+policy+huge marketing=市场中全部价值所在。

还有六年的进程,是不是这样,需要努力。)

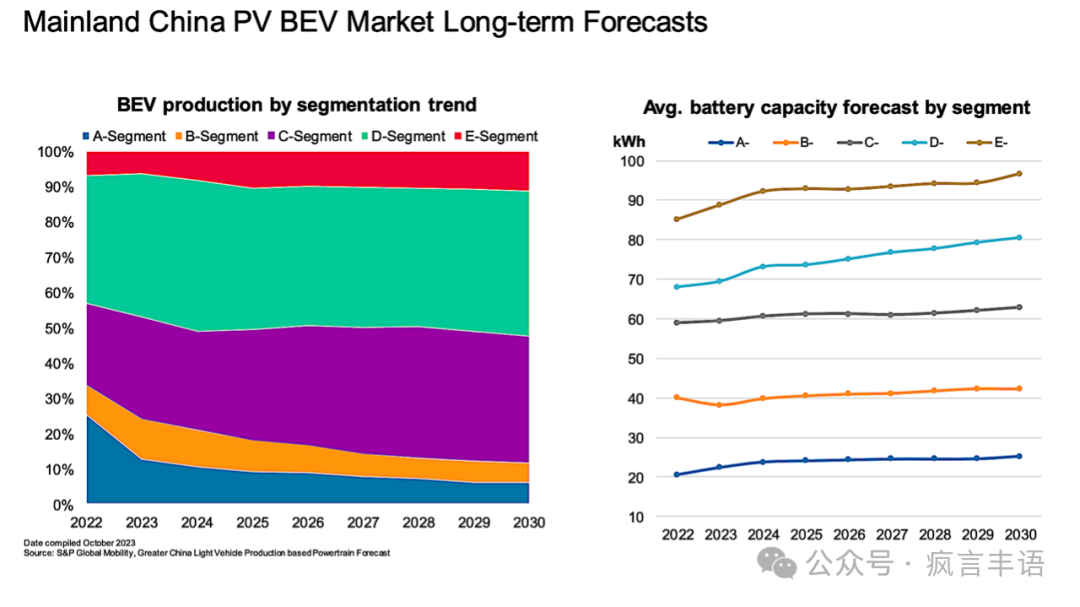

(到2030年,纯电动车型中,C/D/E尺寸级别的车型将会成为主要的销售车型。一方面是功能性+价格提升,另一方面是汽车品牌品牌溢价提升+消费市场的更新换代和成熟化演变;电池性能的逐步提升、电池续航里程的提升也会逐渐增加。

是不是一切都好呢?也不是的。市场的发展和变化不会按照预计的方向走下去,有些突变的“奇点”还是需要注意的。电池材料性能、工业化的成本-规模、政策性的壁垒等。)

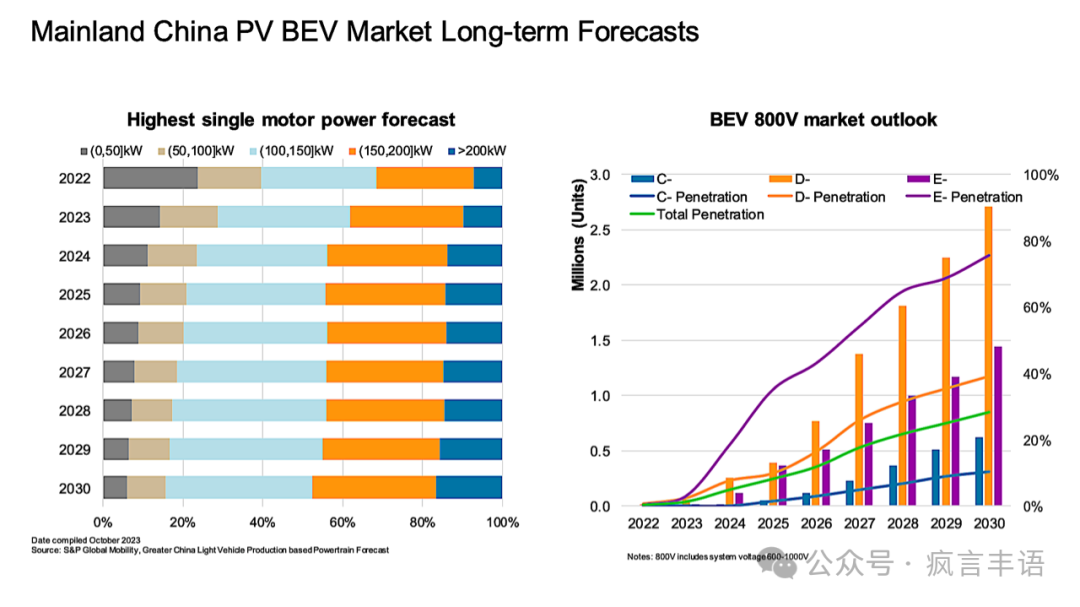

(电机的性能将会不断提升,100~150KW、150~200KW的电机将会成为2030年的主流、超过200KW的电机也会成为下一个阶段的动力性能的必争之地;0~50KW、50~100KW将会逐渐减少。这很符合中国市场中的消费者+主机厂的共同需要,一方面客户要更好的加速性能+动力体验,另一方面主机厂需要更好的产品差异性+价格溢价,完美的结合。

800V的高电压充电会搭载越来愈多。

问题是:电池的循环寿命取决于之一是充放电的合适的电压+电流的平稳;过高的充电电压会带来整体电池寿命的缩减;但是,要提升BEV车型的用车体验和+整个电动汽车社会的用车效能,高电压+超高电压是一种必然的选择;如果还有更好的两全其美的选择的话,那将是一种技术上更好的选择。不过,目前看来没有。

所以,没有两全之策时,消费者自己选一个吧!要么车辆充电快、但是电池全寿命周期短;另外一种是相反的 。

谁来承担这个溢出的成本?)

中国汽车市场的发展总是波折不断,虽然,在NEV的道路上有一骑绝尘的趋势,现实的表现也确实爆锤其他国家的汽车企业和汽车品牌。是不是就可以高枕无忧呢?

显然不能。

国内的有效购买力是不足够,我们可以不太严谨的说,每一个有驾照的国人,都是希望购买一辆自用的汽车。问题是:“他(她)们有没有支付能力?

显然,不是每一个人都有足够的支付能力。同时,购买汽车之后,一系列的连带支出,不是每一个人都能够接受的。当每一个有驾照之人都拥有一辆汽车之后,想一想整个城市中的交通出行运行,你就会“头大”。停车的问题从来没有有效解决过。

所以,想要建立一个平衡稳定、高水平的汽车行业不是短期可以完成的。同时,也不要指望通过金融分期的方式来达到短期促进大宗耐用商品(动产/不动产)的销售,这是饮鸩止渴的办法,之前已经尝试过了,后患无穷,不能因为眼前的GDP,更不能本末倒置,把生产出来的车辆和计划要达成某一个数量的车辆就一定要人为的推动/作用,让本不该购车之人和不具备购车的消费者“负债消费”。这种选择只会让整个问题复杂化,让眼前的困难长期化、让一个领域的问题导致全局挑战。

正如,前两天出台的《关于调整汽车贷款有关政策的通知》一样。会不会好心办坏事。

我想是很有可能的。

有些时候,走走看看,慢一些,就会快一些。