3.2 产业链条

讲完行业规模,接着看第二产业链维度。

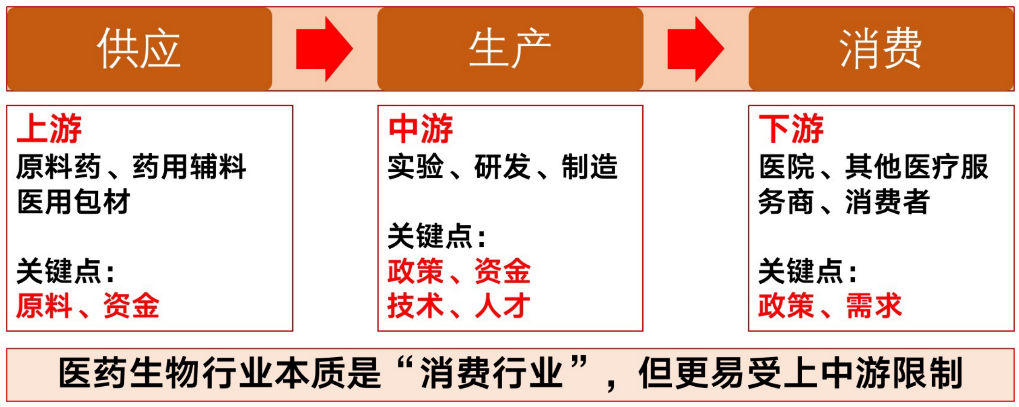

在医药生物行业本质是“消费行业”,但产业链的价值更多集中在上游和中游。

上游是原料药、辅料和包材;

中游是实验、研发、制造。因此政策、资金、技术、人才都非常重要。

下游的医院、集采包括零售渠道当然很重要,但是你卖的产品还是由中游生产。

无论是药品还是器械,都是由中游研发和生产来主导。

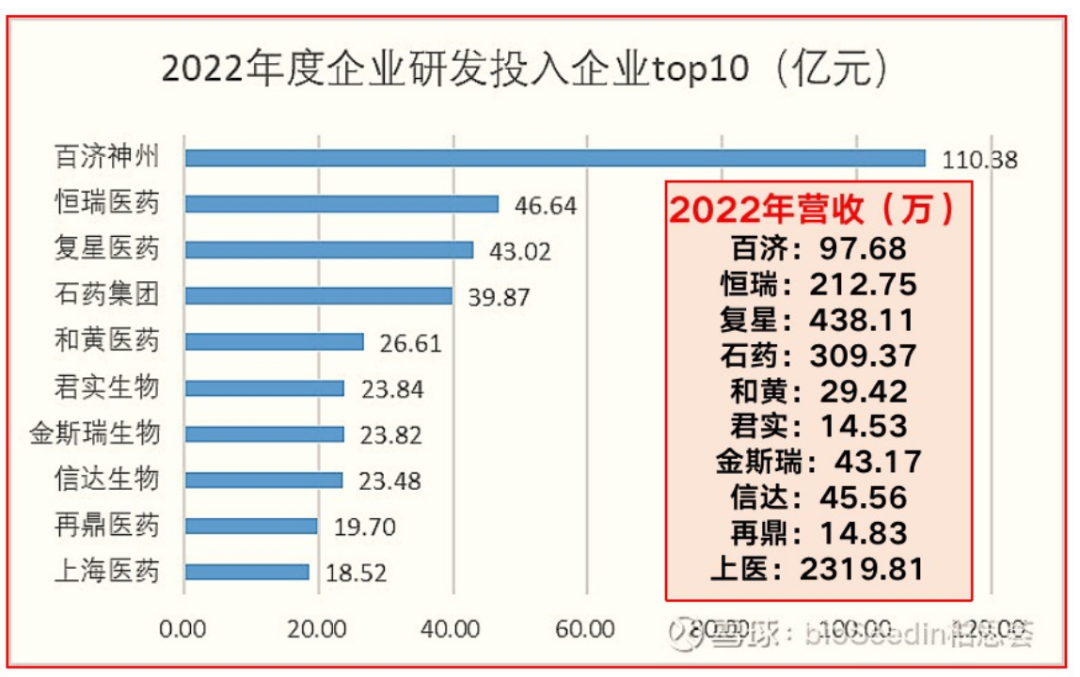

中游的制造环节,核心在研发,2022年中国十家药企的研发投入绝对数和相对数,研发投入最多的两家公司:百济神州的药品研发2022年投入110亿,请注意,它的2022年年度收入仅为97亿,这是一家研发投入比超过100%的公司,有点惊讶它的生存逻辑。

另一家公司就是恒瑞医药,研发费用46亿,研发投入比是20%,和华为在研发上的投入比有一拼。

其实在药企中研发投入较大的是两类企业,一类是大型综合类药企,像石药集团、恒瑞、复星;

另外一类是创新的生物制药,百济神州、再鼎医药和信达生物等。

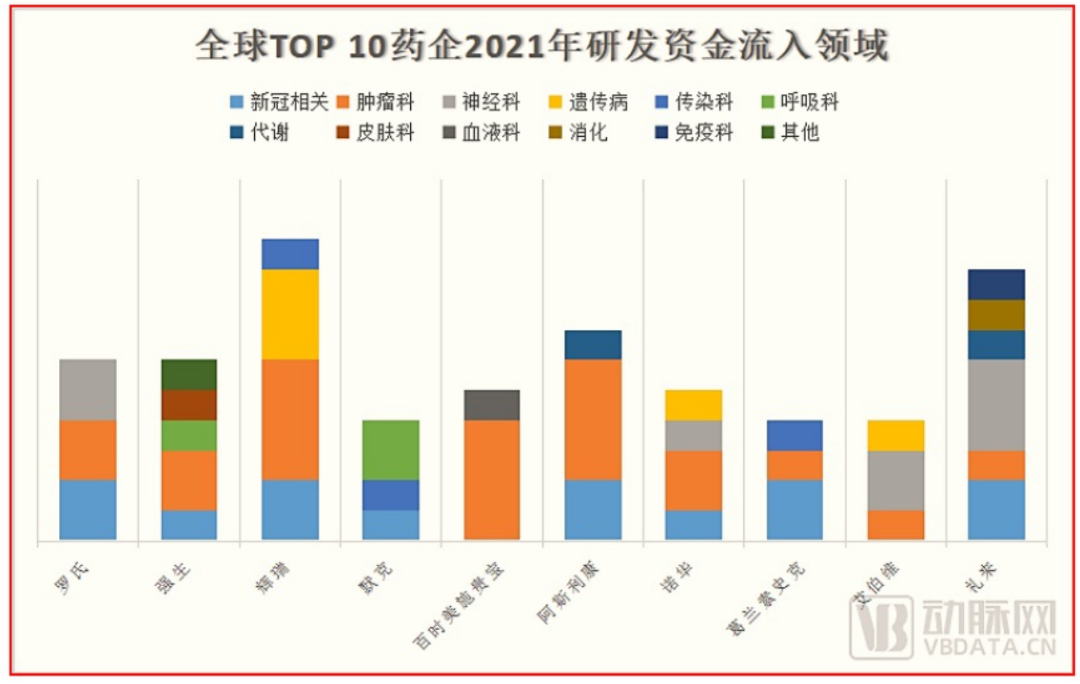

全球的医药研发投入是什么情况?

平均数差不多是每年收入的15%—20%用于研发。

辉瑞一年收入1000亿,研发差不多就是在150—200亿美金,所以说,说钱很重要,没钱真的很多事都干不出来。

这么多钱,投研的重点方向在哪里?

长期来看有三大类,第一大类肿瘤,第二大类是神经性药物,包括抑郁症都是这个领域里的。第三个是遗传领域药物的研发。

比如辉瑞无论是在肿瘤还是遗传类领域,它都非常厉害,它的研发投入也非常巨大,效果也很好。另外,阿斯利康、强生、罗氏、诺华等等也都值得关注,它们的研发方向可能也带来了未来全球药物创新的方向。

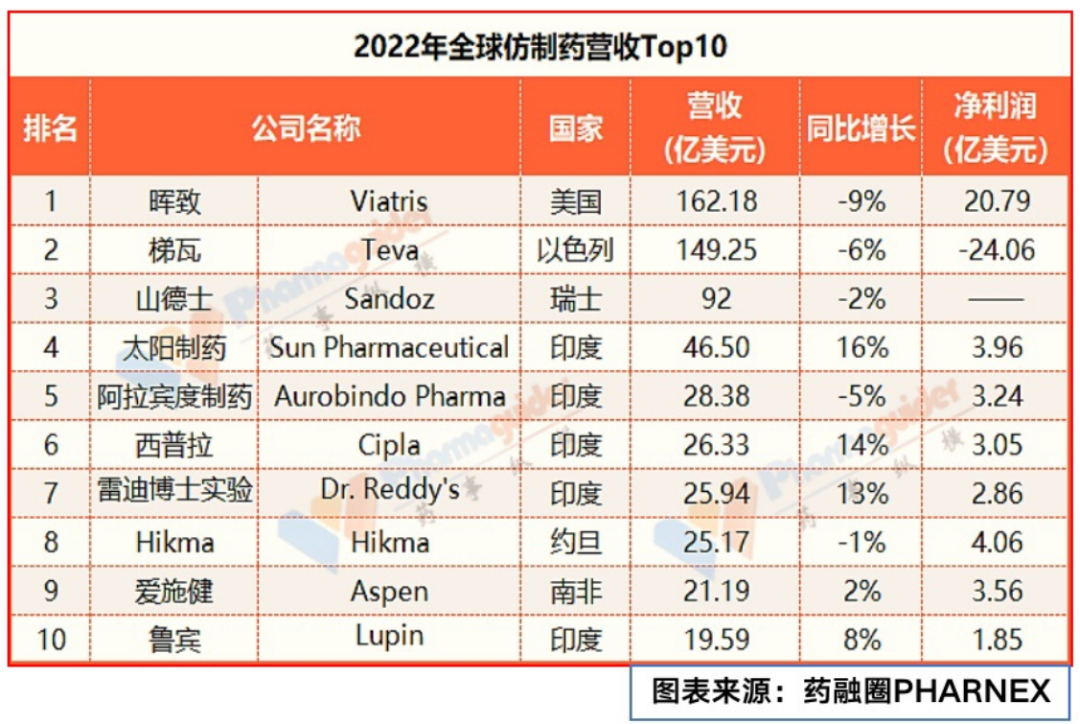

中国的强项是仿制药,电影《我不是药神》,讲到了印度仿制药对患者带来的巨大影响。

但是印度的仿制药有巨大的不足,药品的效果以及安全度是存在争议的。而从全球来看,仿制药最牛的国家和公司,不是印度是美国。

这家公司叫做Viatris(晖致),它是辉瑞的一家合资公司,辉瑞的专利到期,它的仿制药公司就直接做仿制药,这家公司不只是拿着别人的配方生产,它也有研发,它也在做自研的产品。

所以这家公司利润有20亿,超过10%的净利润率,它值得我们去仔细研究。

以色列仿制药也非常厉害,这家公司叫Teva(梯瓦),规模利润都非常可观,150亿的收入,24亿的利润,比辉致还要高。

后面还有五家印度的公司以及约旦和南非的公司。

尤其印度公司的五家,它们的产业集群在不断出现,规模在不断上升,未来的全球竞争力值得关注。

这样看下来,在仿制药领域里,中国的仿制药其实做得没有这些国家这么突出,我们还没有一家公司进入全球仿制药营收TOP10的榜单。

中药的产业链,上游中药材决定了后面的产品,上中游全产业链运营才是最具竞争力的方式。

云南白药和白云山做上游原料和中游制造,尤其是云南白药值得你高度关注,它的主业扎实,但它的投资多元化有问题。

同仁堂不做上游,它做中药制造和下游中药零售和终端零售连锁。

所以,在中药产业里,向上端的延伸,在原料方面的控制,尤其是对某些有独特配方的中药来讲至关重要。

向下端延伸,跟保健相结合,也是不错的发展,不过,未来最牛的中药公司一定是上游控原料、中游控制造、下游控终端零售网络,这样全产业链的控制是非常强大的。

同仁堂、云南白药、白云山和片仔癀正在往类似方向走,所以它们值得我们高度关注。

另外一点,关于中药的科学化开发和配方承受度以及国际专利的获取,中国的医药公司是有问题的,相对而言韩国、日本的汉方医药的发展非常好。

很多中药的类型的国际专利在韩国、日本企业手上,而不在中国的手上,所以中国的中成药、中药企业固守中国市场,不向全球做拓展,其实是有巨大的潜在的风险的,这是让国人对中药企业未来担忧的地方。

声明:本文数据来自网络,本文仅代表个人观点,本人不推荐任何个股。所有内容不构成投资建议,不作为买卖依据,买者自负!卖者也自负!

长按下方二维码或扫一扫添加“投资知事”微信

为你提供个性化解决方案

看清事物背后的逻辑,做你投资好帮手。