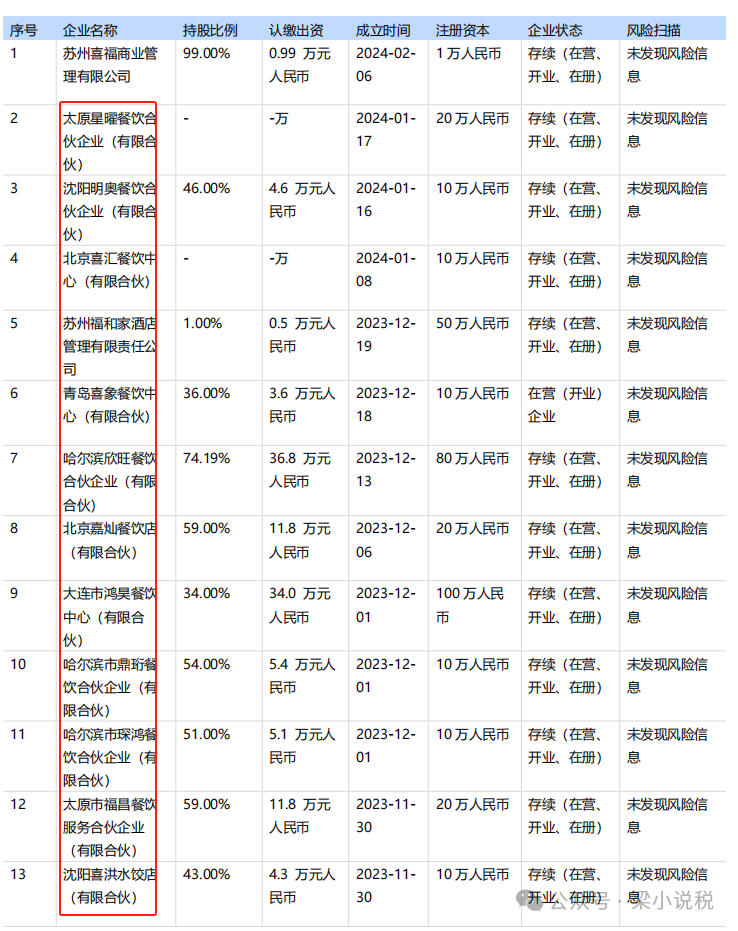

餐饮行业中一般理解的直营店是分公司或者全资子公司。例如麦当劳、肯德基、海底捞、西贝门店为分、子公司。

喜家德的"直营店"几乎都是有限合伙企业,而且名称中不会看到“喜家德”字样。例如下:

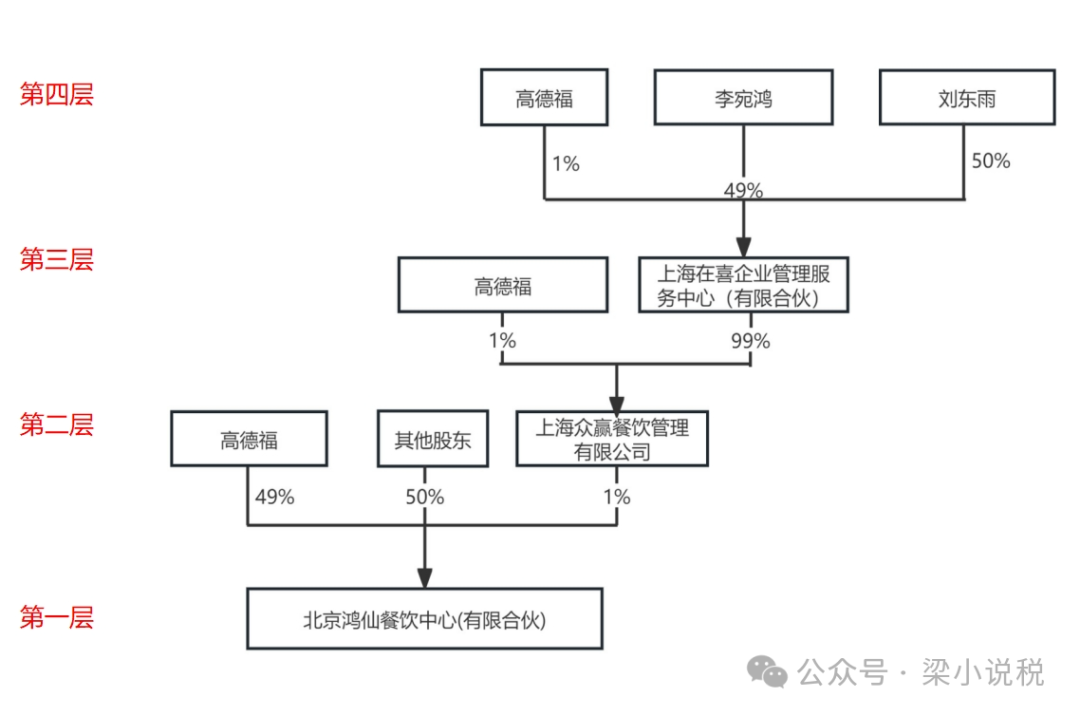

笔者把合伙企业的合伙人分为三类

GP第一类:上海众赢餐饮管理有限公司(实际控制人是高德福),以有限公司身份出资,一般份额1%,执行合伙事务,对外代表合伙企业。

LP中第二类:高福德,以自然人身份出资

LP中第三类:其他合伙人:员工和投资人

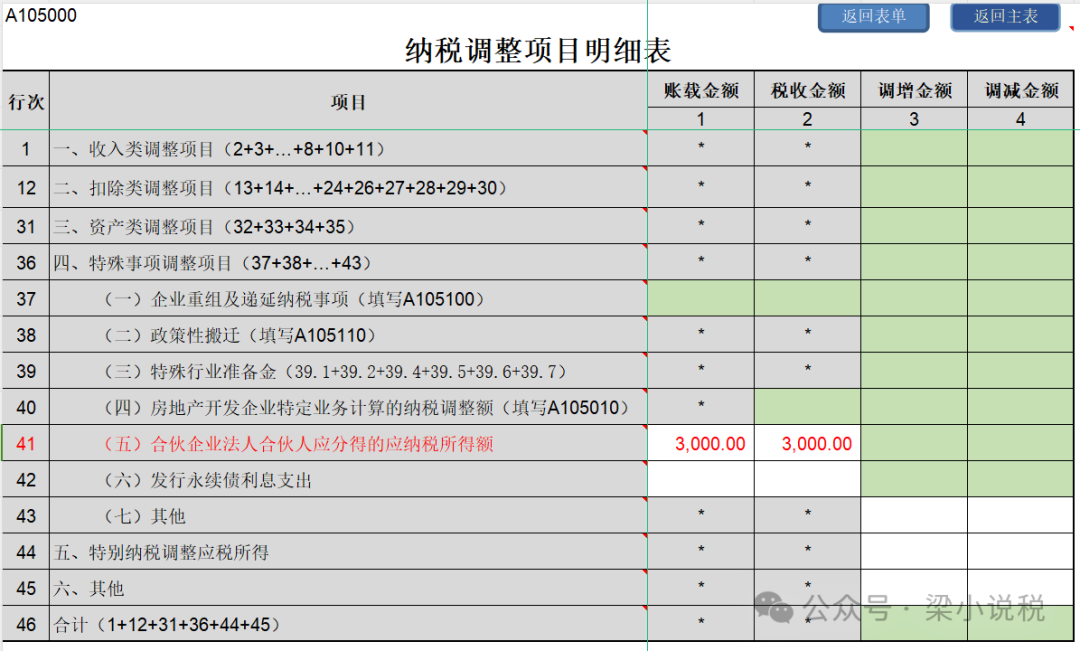

假设北京鸿仙餐饮中心(有限合伙)已分红,法人合伙人分红收到3000

借:银行存款 3000

贷:投资收益 3000

法人合伙人季度申报企业所得税时,直接按账上会计利润填报,我们就要看会计利润是否包括合伙企业未作出分配决定的所得额。

假设执行《小企业会计准则》,对合伙企业投资时应当按照成本进行计量,合伙企业未宣告分派现金股利,法人合伙人在会计核算上不需要记作得投资收益。

投资合伙企业时:

分析:

实际缴纳企业所得税=3000×5%=150,净利润=3000-150=2850元

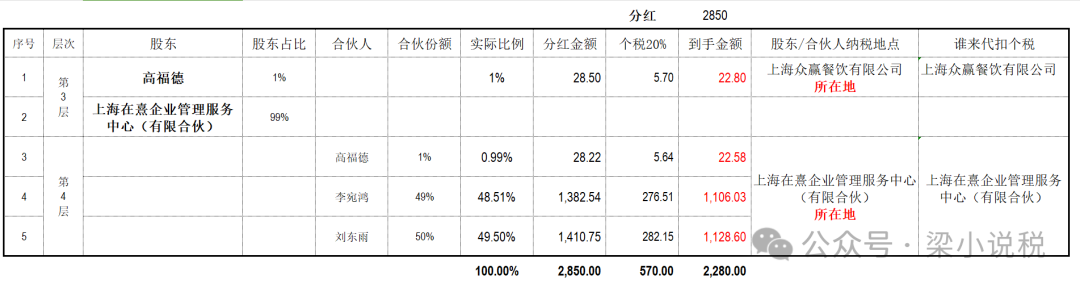

上海众赢餐饮管理有限公司要把2850元分红给股东,其中股东上海在熹企业管理服务中心(有限合伙)比较特殊,要根据如下政策计算个税:

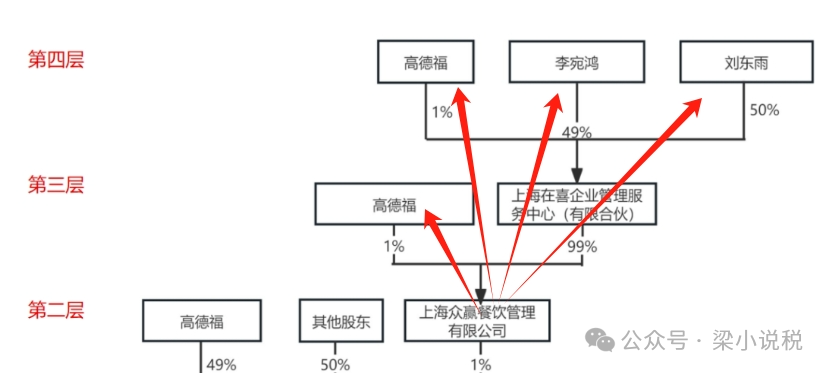

上海在熹企业管理服务中心(有限合伙)对外投资"上海众赢餐饮管理有限公司",上海在熹企业管理服务中心(有限合伙)收到2850元,它不交所得税,而是它的合伙人(高福德、李宛鸿、刘东雨)按股息、红利来单独缴纳。

纳税地点和谁负责代扣

第三层的高福德纳税地点是上海众赢餐饮管理有限公司的所在地。

第四层的高福德、李宛鸿、刘东雨纳税地点为上海在熹企业管理服务中心(有限合伙)的所在地。第4层的纳税地点有争议,有2种观点(合伙企业所在地或者投资企业所在地)

河南税务:投资公司分配给合伙企业的分红,个人合伙人应缴纳的股息红利所得个人所得税,应由直接向个人合伙人支付所得的个人合伙企业负责代扣代缴。合伙企业对外投资分回的利息或者股息、红利,不并入企业的收入,而应单独作为合伙企业的投资者个人取得的利息、股息、红利所得,按“利息、股息、红利所得”应税项目计算缴纳个人所得税,由扣缴义务人办理个人所得税代扣代缴申报。

一、对个人独资企业和合伙企业(以下简称“投资企业”)因直接投资于我省各类企业(以下简称“被投资企业”)取得的利息、股息、红利所得,被投资企业应按“利息、股息、红利所得”应税项目计算扣缴个人所得税,所扣税款应在规定期限内向被投资企业主管地税机关申报缴纳。

二、被投资企业在扣缴税款时,应要求投资企业提供各投资者个人的姓名、身份证照类型及号码、职务、户籍所在地等基础信息,合伙企业投资者还需提供合伙人的分红比例,以便于扣缴义务人履行扣缴明细纳税义务。

总结:在投资企业或者合伙企业所在地扣税,具体与当地税务机关沟通。

后续继续

-END-