氢储能市场竞争态势呈现出多元化、快速发展的特点,但同时也面临着一些挑战。随着技术的进步和市场的成熟,氢储能行业的前景依然值得期待。

氢储能是一种将氢气作为能量转换中间桥梁的新型储能技术,具有产业链构成、应用场景介绍、行业特征分析等特点。它可以用于储存无法被电网消纳的剩余电能,平抑可再生能源发电波动,并协调配合电力系统调度安排及时调整出力。此外,它还可以参与电力需求响应、实现峰谷价差套利、提供调峰辅助容量、缓解输配线路阻塞等功能。在新型电力系统下,它可以作为一种平衡电力供需的潜在解决方案,在源、网、荷侧有丰富应用场景。在“碳达峰、碳中和”的全球大背景下,氢储能行业无疑有着良好发展前景,拥有国家政策的支持帮扶,市场空间广阔。而了解氢储能市场竞争态势可以帮助我们把握行业的发展趋势,可以更好地理解行业的现状和未来可能的发展方向。因此,小编将从市场参与主体、行业竞争结构、企业竞争能力这三方面分析氢储能市场竞争态势,助您深入了解氢储能行业。(资料来源:《2023年氢储能行业研究报告》)如需完整版报告,请在后台回复“0322”,获取下载方式,或扫描下方二维码进入星球下载。

丨扫上方二维码,点击对应PDF文件

丨加入星球会员下载,内含海量资料

1.概况

我国氢能全产业链规上工业企业有超过300家;全国储能企业约1.8万家,其中注册资本在5000万元以上的企业3400余家。根据东方财富金融数据库,截至2023年5月4日,A股范围内“氢能源”板块上市公司数量达183家,“储能”板块上市公司数量达224家;两个板块之间的“交叉企业”数量为33家。我们以这33家A股上市公司为样本,进行市场参与主体的分析。

2.主营业务:电气机械及器材制造居多

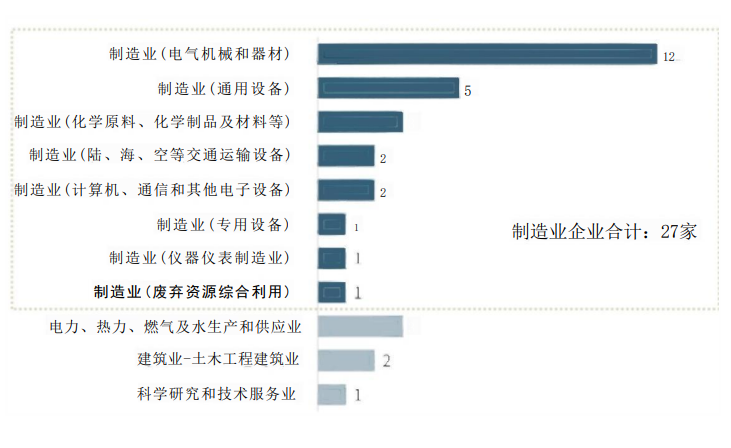

33家上市公司中,27家同属制造业,其中电气机械和器材制造企业12家,通用设备制造企业5家,化学原料和化学制品制造企业3家,计算机、通信和其他电子设备制造企业2家,陆、海、空等交通运输设备制造企业2家,废弃资源综合利用、仪器仪表、专用设备等制造企业分别有1家;除制造业企业以外,还有2家公用事业公司、2家建筑业公司、1家专业技术服务类公司。

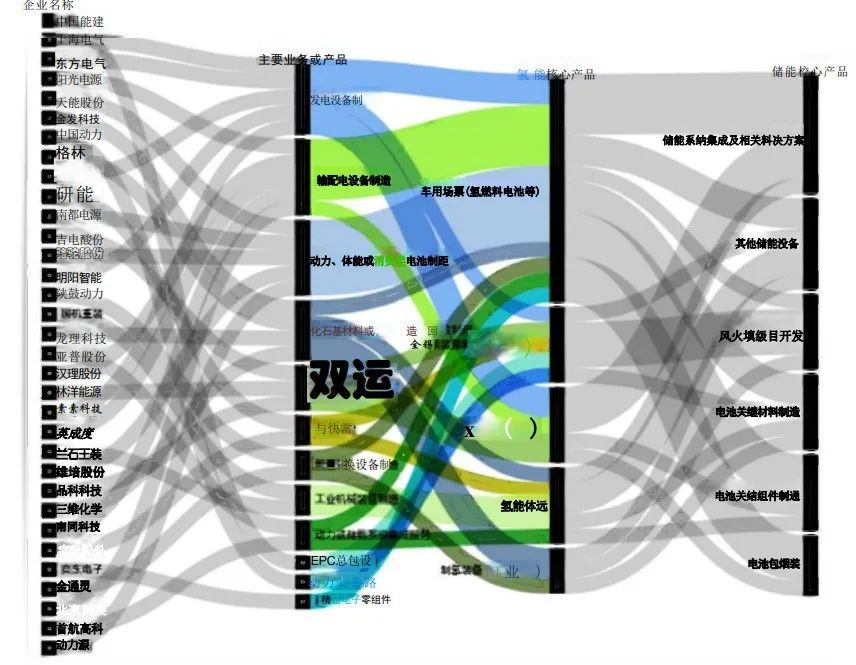

3.核心产品:近半数聚焦车用场景

在氢能企业中,15家企业主要从事氢燃料电池等车用场景下的氢能产品研发制造,5家企业布局氢能全链条装备制造业务;在储能企业中,8家企业核心产品在于储能系统集成及相关解决方案,6家企业从事多种类型储能设备的制造。

4.重点趋势观察

电制燃料技术(PtX)推动下,全球燃气轮机市场正转型,掺氢燃烧技术取得突破。国外多家公司如西门子、GE电力、三菱日立和西班牙安萨尔多均在开发高掺氢燃机,三菱日立更计划2045年前实现100%掺氢。国内方面,国家电投的荆门绿动电厂已成功实现30%掺氢燃烧的科研与商业运行。

对于我国电力系统,氢气在天然气发电中的替代空间有限,但氢储能作为辅助可再生能源电力供需平衡的方案具有前景。尽管我国天然气发电规模较小,东南沿海等气源充足地区仍鼓励其发展以增强电力保障与调节能力。燃气轮机掺氢燃烧技术的进步为新能源电源侧配置氢储能提供了更多可能性,为平衡可再生能源电力供需提供新型解决方案。

氢储能领域目前尚处于市场分散的初级阶段,尚未形成清晰明确的产业格局。其应用场景大多仍停留在试点和示范阶段,缺乏大规模的商业应用案例。

氢储能市场的参与者众多,它们分布在氢能产业链以及储能产业链的各个环节,包括上游的氢气制备和储存,中游的氢能转换和存储系统,以及下游的应用和服务等。从价值链的角度来看,氢储能领域尚未形成由原始设备制造商(OEM)、项目运营商、运维服务商等构成的完整且紧密的价值链。各环节之间的协同和整合尚显不足,导致整体效率和效益未能最大化。

就氢能产业整体而言,市场集中度也相对较低。尽管有少数几家企业在某些领域具备较强实力,但整体而言,氢能市场的竞争仍然较为激烈,尚未出现明显的领军企业。据统计,2020年制氢市场的CR2(前两家企业市场份额占比)仅为30%,显示出市场的分散性。相比之下,储能市场已经呈现出较高的市场集中度。特别是在储能电池、变流器等核心环节,少数几家企业已经占据了市场的主导地位。CR4(前四家企业市场份额占比)在储能电池和变流器领域已分别超过80%和50%,达到了寡占型市场水平。这表明储能市场已经出现了明显的领军企业,并在推动产业的快速发展。因此,氢储能领域仍然需要进一步加强产业链整合,提升各环节之间的协同效率,同时推动技术创新和商业模式的创新,以加快形成清晰明确的产业格局并实现可持续发展。

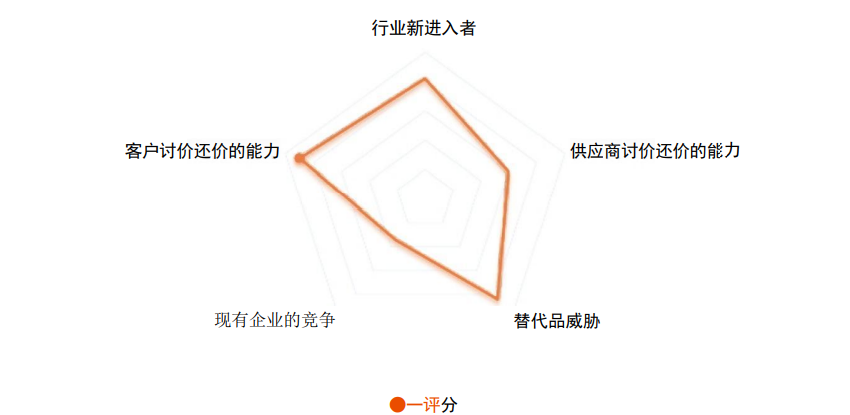

尽管氢储能行业中的重点设备技术成本较高,但由于目前氢储能市场仍处于发展初期,需求有限,这在一定程度上限制了供应商提高价格的能力。然而,随着技术的不断突破和市场的逐步扩大,供应商可能会寻求提高利润空间,这将对氢储能企业的成本构成一定压力。氢储能作为一种新型储能技术,面临着其他新型储能技术路线或其他新能源类型的威胁。这些替代品在性能、成本、安全等方面可能具有竞争优势,从而对氢储能的市场份额构成威胁。因此,氢储能企业需要密切关注市场动态,加强技术创新,提升产品的竞争力。尽管氢能和储能领域现有企业数量较多,但专注于氢储能领域的企业为数不多,市场格局尚未形成。这为企业提供了广阔的发展空间,但同时也意味着市场竞争将逐渐加剧。氢储能企业需要抓住市场机遇,加快布局和拓展,以在竞争中占据有利地位。4.客户讨价还价的能力强

电网、石化工业、交通等用氢客户对价格敏感性高,且相对于氢储能企业的集中度和规模明显强势。这使得氢储能企业在与客户谈判时处于相对弱势地位,难以提高价格或争取更多利益。因此,氢储能企业需要加强客户关系管理,提升服务质量,以赢得客户的信任和支持。