ж•°жҚ®е‘Ёжңҹпјҡ3/4-3/10

ж•°жҚ®жқҘжәҗпјҡдёӯеӣҪ银иЎҢ

ж•°жҚ®жқҘжәҗпјҡдёӯеӣҪ银иЎҢ

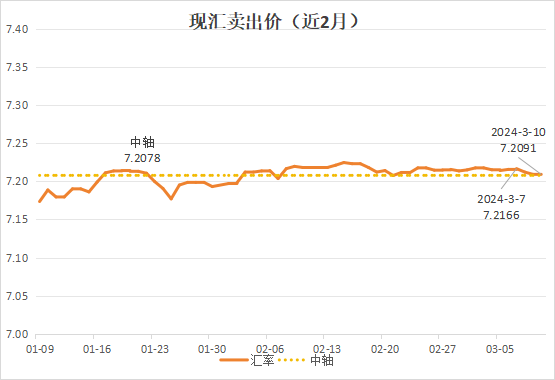

2024е№ҙ第10е‘ЁпјҢж•ҙе‘ЁзҺ°жұҮеҚ–еҮәд»·ж•°жҚ®жқҘзңӢпјҢдәәж°‘еёҒжұҮзҺҮ继з»ӯдҝқжҢҒдјҒзЁіпјҢе‘ҲйңҮиҚЎдёӢиҗҪеҪўејҸгҖӮе‘ЁдёӯжңҖдҪҺ 7.2166пјҢе‘Ёжң«дёӢйҷҚиҮіжңҖдҪҺ 7.2091пјҢе‘ЁеқҮд»· 7.2078пјҢдёҺ第 9е‘ЁеқҮд»· 7.2156 зӣёиҫғдёӢйҷҚ0.11%гҖӮжҲӘиҮізӣ®еүҚпјҢ2024е№ҙ3жңҲе№іеқҮзҺ°жұҮеҚ–еҮәеқҮд»·7.2078пјҢзҺҜжҜ”дёӢйҷҚ0.09%пјҢеҗҢжҜ”дёҠеҚҮ4.30%гҖӮ

иҝӣе…Ҙ 2024 е№ҙпјҢдәәж°‘еёҒе…‘зҫҺе…ғжұҮзҺҮ继з»ӯеңЁеҗҲзҗҶеқҮиЎЎж°ҙе№ідёҠдҝқжҢҒеҹәжң¬зЁіе®ҡгҖӮдёӯеӣҪз»ҸжөҺжҢҒз»ӯеўһй•ҝпјҢеӣҪеҶ…еёӮеңәйңҖжұӮзЁіе®ҡеўһй•ҝпјҢеӨ–иҙёеҮәеҸЈжҢҒз»ӯеўһеҠ пјҢиҝҷдәӣеӣ зҙ йғҪеҜ№дәәж°‘еёҒжұҮзҺҮиө·еҲ°ж”Ҝж’‘дҪңз”ЁгҖӮ

д»ҺеӨ–йғЁеӣ зҙ зңӢпјҢзҫҺе…ғжҢҮж•°е‘ҲзҺ°жҳҺжҳҫеӣһиҗҪжҖҒеҠҝпјҢзҫҺиҒ”еӮЁиҙ§еёҒж”ҝзӯ–зҡ„еӨ–жәўеҪұе“ҚжӯЈйҖҗжёҗеҮҸејұпјҢзҰ»еІёдәәж°‘еёҒжұҮзҺҮеҮәзҺ°ејәеҠҝеҸҚеј№еӣһеҚҮгҖӮ

д»ҺеҶ…йғЁеӣ зҙ зңӢпјҢж”ҜжҢҒдәәж°‘еёҒжұҮзҺҮд»·ж јеӣһеҚҮзҡ„з§ҜжһҒеӣ зҙ жҢҒз»ӯеҸ еҠ гҖӮеўғеҶ…еҖәзүӣеёӮиЎҢжғ…дёӢпјҢжө·еӨ–иө„йҮ‘е·Іиҝһз»ӯеӨҡжңҲеҗ‘еўғеҶ…еӨ§йҮҸеӣһжөҒпјҢдёӯзҫҺеҲ©е·®иө°йҳ”еҜ№иө„йҮ‘йқўиө°еҠҝзҡ„еҪұе“Қиў«еүҠејұгҖӮ

дәәж°‘еёҒжұҮзҺҮдё»иҰҒиҝҳжҳҜеҸ—еҹәжң¬йқўеӣ зҙ зҡ„еҪұе“ҚгҖӮеңЁжҲ‘еӣҪйҮ‘иһҚеёӮеңәејҖж”ҫиҝӣдёҖжӯҘжү©еӨ§зҡ„иғҢжҷҜдёӢпјҢдәәж°‘еёҒзЁіжӯҘеҚҮеҖјж„Ҹе‘ізқҖдәәж°‘еёҒиө„дә§д»·ж јд№ҹеҸҜиғҪеҪўжҲҗдёҠж¶Ёи¶ӢеҠҝпјҢ并е°ҶеёҰеҠЁдәәж°‘еёҒиө„дә§зҡ„жҠ•иө„жҙ»еҠЁи¶Ӣеҗ‘жҙ»и·ғгҖӮ

ж•°жҚ®е‘Ёжңҹпјҡ3/4-3/10

ж•°жҚ®жқҘжәҗпјҡзү§йӣҶ

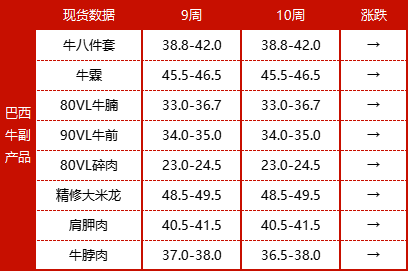

2024е№ҙ第10е‘ЁпјҢзҺ°иҙ§еёӮеңәд»·ж јдҝқжҢҒе№ізЁіпјҢеёӮеңәжғ…з»ӘдёҖиҲ¬гҖӮе‘ЁеҶ…з»Ҳз«ҜйҮҮиҙӯдҪ“йҮҸд»Қ然иҫғдҪҺпјҢиҙёжҳ“жү№еҸ‘зҺҜиҠӮйқўеҜ№еҮәиҙ§йҖҹеәҰзј“ж…ўгҖҒд»·ж јеҗ‘дёӢжіўеҠЁзҡ„еёӮеңәпјҢеҜ№дәҺйҮҮиҙӯжӣҙдёәи°Ёж…ҺгҖӮеёӮеңәдёҠеҗ„зҺҜиҠӮзҡ„еҮәиҙ§еқҮйқўдёҙиҫғеӨ§еҺӢеҠӣгҖӮзғӯеҚ–дә§е“Ғдё»иҰҒжңүзүӣи…©гҖҒи„–иӮүгҖҒдёҠи„‘гҖӮ

ж•°жҚ®жқҘжәҗпјҡзү§йӣҶ

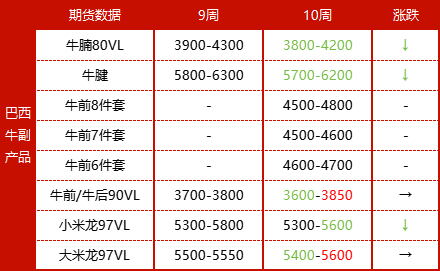

2024е№ҙ第10е‘ЁпјҢжңҹиҙ§еёӮеңәдёҠпјҢе·ҙиҘҝд»·ж јж•ҙдҪ“иҫғжңүдёӢиЎҢпјҢд»·ж јдёӢи·Ңдё»иҰҒеңЁдәҺе·ҘеҺӮи®®д»·з©әй—ҙеўһеӨ§гҖӮжңҹиҙ§ж•ҙдҪ“жҲҗдәӨж°ӣеӣҙд№ҹиҫғдёәе№іж·ЎпјҢиҝӣеҸЈе•ҶеҜ№жүҝжҺҘжңҹиҙ§еӨ§еӨҡдҝқжҢҒи§ӮжңӣпјҢе‘ЁеҶ…еҸӮдёҺйҮҮиҙӯзҡ„иҝӣеҸЈе•Ҷз»ҙжҢҒжҢүйңҖе°‘йҮҸйҮҮиҙӯпјҢжү№йҮҸйҮҮиҙӯйңҖжұӮдёҚй«ҳгҖӮеҹәдәҺеӣҪеҶ…еӨ–дҫӣйңҖеҪўеҠҝпјҢеӨ§еӨҡиҝӣеҸЈе•ҶдёҚж„ҝж„ҸеўһеҠ йҮҮиҙӯйў„з®—пјҢд№°еҚ–еҸҢж–№и®®д»·еғөжҢҒгҖӮ

第10е‘ЁиҝӣеҸЈзүӣиӮүпјҢзҺ°иҙ§еёӮеңәдёҠпјҢеёӮеңәйңҖжұӮйҮҠж”ҫйҮҸдҝқжҢҒең°дҪҚпјҢжҲҗдәӨзӣёиҫғ第9е‘ЁжІЎжңүе№¶ж— еҘҪиҪ¬пјҢз»Ҳз«ҜйҮҮиҙӯдҪ“йҮҸиҫғдҪҺгҖӮйқўеҜ№еҪ“еүҚеёӮеңәпјҢеӨҡж•°жҢҒиҙ§е•ҶйҡҸиЎҢе°ұеёӮеҸӮдёҺжҠҘзӣҳе”®иҙ§пјҢе°‘йғЁеҲҶжҢҒиҙ§е•ҶеҹәдәҺжҲҗжң¬еҺӢеҠӣжёҗжҳҫжғңе”®еҝғжҖҒгҖӮжңҹиҙ§еёӮеңәдёҠпјҢеӨҡж•°е·ҘеҺӮжҠҘд»·гҖҒи®®д»·з©әй—ҙдёҺеүҚдёҖе‘Ёеҹәжң¬ж— еҸҳеҢ–пјҢе°‘ж•°е·ҘеҺӮд»·ж јеҮәзҺ°50-100зҫҺе…ғ/еҗЁи·Ңе№…гҖӮжҲҗдәӨж°ӣеӣҙиҫғдёәе№іж·ЎгҖӮ

е‘ЁеҶ…зүӣиӮүдё»дә§еӣҪжҙ»зүӣеҮәеҸЈд»·ж јпјҢйҳҝж №е»·дёҠж¶ЁпјҢд№ҢжӢүеңӯдёҠж¶ЁпјҢе…¶д»–еӣҪ家дёӢи·ҢгҖӮе·ҙиҘҝжҙ»зүӣеҮәеҸЈд»·ж јдёӢи·Ң2.1%пјҢиҝҷдёҖдёӢи·Ңдё»иҰҒеҪ’еӣ дәҺйӣ·дәҡе°”еҜ№зҫҺе…ғжұҮзҺҮиҙ¬еҖјиҝ‘1%пјҢжӯӨеӨ–еӣҪеҶ…жҙ»зүӣд»·ж јд№ҹжңүжүҖдёӢи·Ңпјӣд№ҢжӢүеңӯжҙ»зүӣеҮәеҸЈд»·ж јдёҠж¶Ё1.9%пјҢеҶҚеҲӣйҳ¶ж®өж–°й«ҳпјӣзҫҺеӣҪжҙ»зүӣд»·ж јдёӢи·Ң0.2%пјӣйҳҝж №е»·жң¬е‘ЁеӣҪеҶ…е…¬зүӣд»·ж јжҜҸеҚғе…ӢдёҠж¶Ё100жҜ”зҙўе·ҰеҸіпјҢеҶҚеҠ дёҠжң¬е‘Ёйҳҝж №е»·е…‘зҫҺе…ғжұҮзҺҮе°Ҹе№…еҚҮеҖјпјҢеёҰеҠЁжҙ»зүӣеҮәеҸЈд»·ж јд»ҘзҫҺе…ғи®Ўд»·дёҠж¶Ё3.2%пјӣжҫіеӨ§еҲ©дәҡжҙ»зүӣд»·ж јдёӢи·Ң1.1%гҖӮ

дҫӣеә”ж–№йқўпјҢйҳҝж №е»·зүӣиӮүеҠ е·ҘеҺӮ2082еҺӮе®Јеёғз”ұдәҺиӮүзүӣзҹӯзјәпјҢйғЁеҲҶе·Ҙдәәе°ҶиҝӣиЎҢеҒңе·ҘеҮҸдә§пјҢеҸҜиғҪе°ҶеҪұе“Қйҳҝж №е»·еҜ№еҚҺеҮәеҸЈйҮҸпјӣе·ҙиҘҝгҖҒд№ҢжӢүеңӯгҖҒжҫіеӨ§еҲ©дәҡ2жңҲеҜ№еҚҺеҮәеҸЈж•°жҚ®еҮәзӮүпјҢ2жңҲеҮәеҸЈйҮҸд»Қ然з»ҙжҢҒеңЁдҪҺдҪҚпјҢзҹӯжңҹдҫӣз»ҷе°Ҷ继з»ӯеҮҸе°‘пјҢжңүжңӣеј•еҸ‘йҳ¶ж®өжҖ§иЎҢжғ…гҖӮ

1. йңҖжұӮеҸҳеҢ–пјӣ

2. еёӮеңәеӨ©ж°”еҪұе“ҚгҖӮ

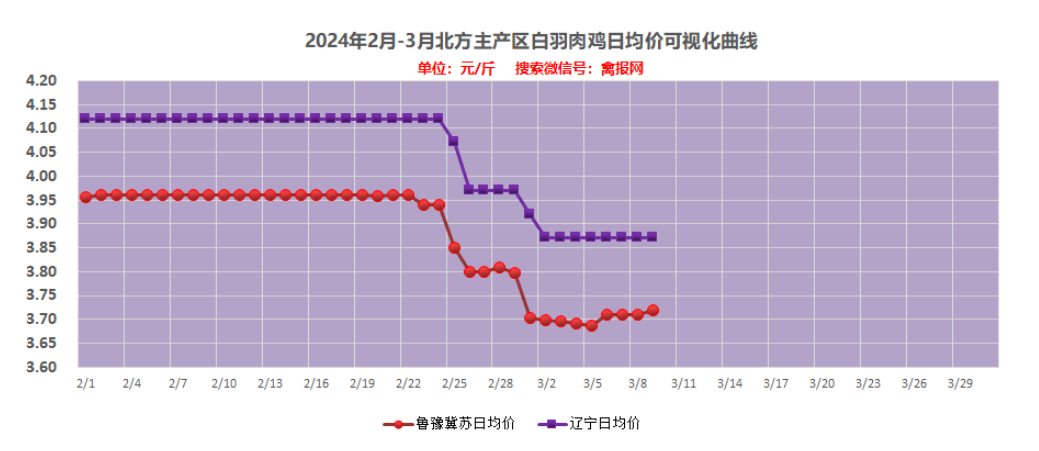

ж•°жҚ®е‘Ёжңҹпјҡ3/4-3/10

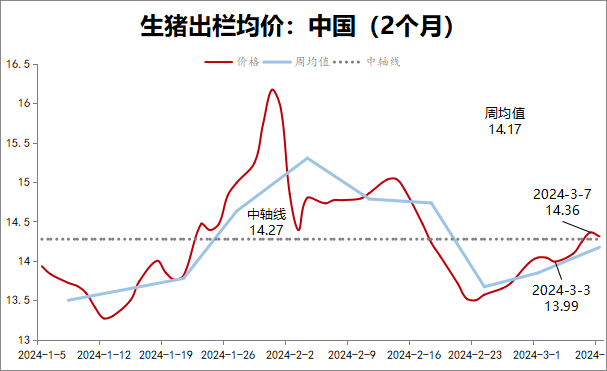

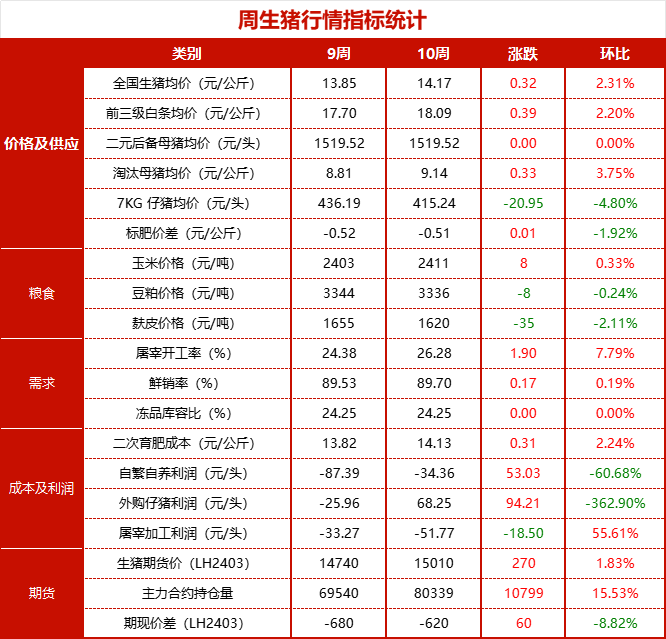

2024е№ҙ第10е‘Ёе…ЁеӣҪз”ҹзҢӘеҮәж ҸеқҮд»·еңЁ 14.17е…ғ/е…¬ж–ӨпјҢиҫғеүҚдёҖе‘ЁдёҠеҚҮ0.32е…ғ/е…¬ж–ӨпјҢзҺҜжҜ”дёҠеҚҮ2.31%пјҢеҗҢжҜ”дёӢи·Ң 7.66%гҖӮе‘ЁеҶ…зҷҪжқЎд»·ж је…Ҳи·ҢеҗҺж¶ЁпјҢж•ҙдҪ“йңҮиҚЎдёҠиЎҢгҖӮдәҢиӮІе…ҘеңәпјҢеёӮеңәзңӢж¶Ёжғ…з»Әиҫғжө“пјҢзҢӘд»·е‘ЁеәҰдёҠж¶Ё 0.3е…ғ/е…¬ж–Өе·ҰеҸіпјҢжҲҗжң¬ж”Ҝж’‘пјҢеҸ еҠ ејҖеӯҰд№ӢеҗҺпјҢеұ дјҒејҖжңәеўһеҠ пјҢж¶Ҳиҙ№з•ҘжңүеҘҪиҪ¬пјҢзҷҪжқЎд»·ж је‘ЁеәҰдёҠж¶ЁгҖӮзҹӯжңҹж¶Ҳиҙ№еҲ©еҘҪжңүйҷҗпјҢдё»иҰҒзңӢдҫӣеә”з«ҜеёӮеңәжғ…з»ӘпјҢйў„и®ЎжҺҘдёӢжқҘзҷҪжқЎд»·ж јжҲ–зӘ„е№…и°ғж•ҙгҖӮ

ж•°жҚ®жқҘжәҗпјҡй’ўиҒ”ж•°жҚ®

дҫӣеә”ж–№йқўжқҘзңӢпјҢжңҲеҲқдјҒдёҡеҮәж ҸиҠӮеҘҸе№ізј“пјҢе…»жҲ·жҢәд»·жғ…з»ӘеҒҸејәпјҢзҹӯжңҹдҫӣеә”жөҒйҖҡеҒҸзј“пјҢдёҚиҝҮжңҲеәҰеўһйҮҸйў„жңҹд»ҚеӯҳпјҢеёӮеңәдҫӣеә”д»ҚеҒҸе®ҪжқҫгҖӮйңҖжұӮж–№йқўжқҘзңӢпјҢйғЁеҲҶеёӮеңәдәҢиӮІеҠЁжҖҒжҸҗеҚҮпјҢдё”ж ҮиӮҘд»·е·®ж”Ҝж’‘еӨ§зҢӘиЎҢжғ…пјҢиҝ‘жңҹиҙёжҳ“жөҒйҖҡиЎЁзҺ°е°ҡеҸҜпјҢдёҚиҝҮеҶ»е“Ғеә“еӯҳж¶ҲеҢ–еҺӢеҠӣдёҚеҮҸпјҢе…Ҙеә“еҮҸе°‘е®°йҮҸйҡҫеўһпјҢйңҖжұӮиЎЁзҺ°еҒҸдҪҺиҝ·гҖӮж•ҙдҪ“жқҘзңӢпјҢдҫӣеә”жөҒйҖҡе°ҶжңүеўһйҮҸпјҢ дәҢиӮІзғӯжғ…жҲ–йҳ¶ж®өжҖ§еӣһи°ғпјҢзҢӘд»·з»ӯж¶ЁеҠ©жҺЁеҠӣзЁҚжҳҫдёҚи¶ігҖӮ

第10е‘Ёеұ е®°ејҖе·ҘзҺҮ 26.28%пјҢиҫғ第9е‘ЁжҸҗй«ҳ 1.90 дёӘзҷҫеҲҶзӮ№пјҢеҗҢжҜ”дҪҺ 1.61%гҖӮе‘ЁеҶ…ејҖе·ҘзҺҮе°Ҹе№…жҸҗеҚҮпјҢдё»иҰҒеҺҹеӣ дёҖжҳҜеұ е®°дјҒдёҡзҡ„дә§иғҪйҖҗжӯҘжҒўеӨҚпјӣдәҢжҳҜеұ е®°дјҒдёҡдёәдәҶеҮҸе°‘еӨҙеқҮжҲҗжң¬пјҢеўһеҠ еұ е®°йҮҸгҖӮеұ е®°еҺӮе®һйҷ…иө°иҙ§жғ…еҶөж¬ дҪіпјҢдјҒдёҡдёәдәҶз»ҙжҢҒй«ҳйІңй”ҖзҺҮпјҢеҮҸе°‘еҶ»е“Ғе…Ҙеә“пјҢејҖе·ҘзҺҮж•ҙдҪ“еӨ„дәҺеҒҸдҪҺж°ҙе№ігҖӮжҺҘдёӢжқҘеёӮеңәйңҖжұӮжҡӮж— жҳҺжҳҫеҲ©еҘҪж”Ҝж’‘пјҢдјҒдёҡжҲ–жҢҒз»ӯдәҸжҚҹпјҢејҖе·ҘзҺҮжғ…еҶөжіўеҠЁдёҚеӨ§гҖӮ

第10е‘ЁиҮӘз№ҒиҮӘе…»е‘ЁеқҮдәҸжҚҹ 34.36 е…ғ/еӨҙпјҢиҫғдёҠе‘ЁдәҸжҚҹеҮҸе°‘ 53.03 е…ғ/еӨҙпјӣеӨ–иҙӯд»”зҢӘе…»ж®–е‘ЁеқҮзӣҲеҲ© 68.25 е…ғ/еӨҙпјҢиҫғдёҠе‘ЁзӣҲеҲ© 94.21 е…ғ/еӨҙгҖӮе‘ЁеҶ…пјҢйҘІж–ҷеҺҹж–ҷзҺүзұіеҸҠиұҶзІ•йңҮиҚЎи°ғж•ҙд»·ж јжіўеҠЁиҫғе°ҸпјҢз”ҹзҢӘд»·ж је‘ҲйңҮиҚЎеҸҚеј№пјҢдҪҝиҮӘз№ҒиҮӘе…»еҲ©ж¶ҰдәҸжҚҹеҮҸзј“пјӣиҖҢеӨ–иҙӯд»”зҢӘе…»ж®–еҸ—еүҚжңҹд»”зҢӘд»·ж јдёӢи·Ңзҡ„еҺҹеӣ пјҢжүӯдәҸдёәзӣҲгҖӮ

жҲӘжӯўеҲ°3жңҲ7ж—ҘпјҢеӣҪеҶ…йҮҚзӮ№еұ е®°дјҒдёҡеҶ»е“Ғеә“е®№зҺҮдёә 24.25%пјҢиҫғдёҠе‘ЁдёӢйҷҚ 0.1 дёӘзҷҫеҲҶзӮ№пјҢдё»иҰҒз”ұдәҺеҶ»е“ҒеёӮеңәйңҖжұӮж— жҳҺжҳҫж”№е–„пјҢдё”еҶ»е“Ғеә“е®№д»ҚзӣёеҜ№иҫғй«ҳпјҢеұ е®°дјҒдёҡжҡӮж— еҲҶеүІе…Ҙеә“ж„Ҹж„ҝпјҢж•…жң¬е‘Ёеә“е®№зҺҮж•ҙдҪ“еҸҳеҢ–жңүйҷҗгҖӮзӣ®еүҚеұ е®°дјҒдёҡеҮәеә“зӣёеҜ№з§ҜжһҒпјҢдҪҶйңҖжұӮжҡӮж— еҲ©еҘҪж”Ҝж’‘пјҢйў„и®ЎдёӢе‘ЁеҶ»е“Ғеә“е®№зҺҮжҲ–з»ҙжҢҒзј“ж…ўеҺ»еә“иҠӮеҘҸгҖӮ

зҺ°иҙ§ж–№йқўпјҢиҝ‘жңҹеёӮеңәдёҠеҲ°жёҜж–°иҙ§иҫғе°‘пјҢж•ҙдҪ“жҲҗдәӨеҜ№жҜ”еүҚдёҖ周继з»ӯдёӢйҷҚпјҢйғЁеҲҶдә§е“Ғд»·ж је°Ҹе№…дёӢи°ғпјӣеӨ§ж—Ҙжңҹдә§е“Ғд»·ж јз»§з»ӯиө°дҪҺпјҢж–°ж—Ҙжңҹиҙ§е№ізЁігҖӮжёҜеҸЈж—§ж—ҘжңҹйӘЁзұ»еә“еӯҳиҫғеӨҡпјҢиҘҝзҸӯзүҷиӮӢжҺ’ејұзЁіпјҢеҸ·иӮүе№ізЁіпјҢзҢӘжүӢд»ҘеҸҠзҢӘи…ҝејұзЁігҖӮеӨ§зӣҳд»·ж јзЁідёӯеҒҸејұпјҢиҝӣеҸЈеҲҶеүІе“ҒжҳҘиҠӮеҗҺеҹәжң¬дёҖзӣҙеӨ„еңЁж»һй”ҖзҠ¶жҖҒдёӯпјҢе…ЁеӣҪеҶ»е“Ғеә“е®№зҺҮдёӢйҷҚзј“ж…ўпјӣжёҜеҸЈеә“еӯҳеҺӢеҠӣдҫқж—§еҒҸеӨ§пјҢжҺҘдёӢжқҘйў„и®Ўд»·ж јзЁіе®ҡдёәдё»гҖӮ

д»Һдҫӣеә”з«ҜжқҘзңӢпјҢдәҢж¬ЎиӮІиӮҘжғ…еҶөз•ҘжңүејҖе§ӢпјҢеұ е®°еҺӮ收иҙӯйҮҸдёҚеӨҡпјҢеҠ д№Ӣж•ЈжҲ·зҢӘжәҗеҒҸзҙ§пјҢдҪҺ价收иҙӯйҡҫеәҰиҫғеӨ§гҖӮ

йңҖжұӮжқҘзңӢпјҢеұ е®°еҺӮжҢҒз»ӯдәҸжҚҹпјҢ收иҙӯз§ҜжһҒжҖ§дёҚй«ҳпјҢиҝ‘жңҹдјҒдёҡз§ҜжһҒж¶ҲеҢ–еҶ»е“ҒпјҢжҡӮж— дё»еҠЁе…Ҙеә“ж„Ҹеҗ‘пјҢеӣ жӯӨејҖе·ҘзҺҮиҫғеҗҢжңҹеҒҸдҪҺгҖӮ

з»јеҗҲжқҘзңӢпјҢиҝ‘жңҹзҢӘиӮүд»·ж јжҲ–йҡҸз”ҹзҢӘеҮәзҺ°иө°й«ҳпјҢдҪҶй•ҝиҝңжқҘзңӢпјҢзҢӘиӮүд»·ж јд»ҚжңүдёӢж»‘з©әй—ҙгҖӮ

1. дәҢж¬ЎиӮІиӮҘпјӣ

2. еҶ»е“ҒеҮәеә“жғ…еҶөпјӣ

3. еұ е®°йҮҸеҸҳеҢ–гҖӮ

ж•°жҚ®е‘Ёжңҹпјҡ3/4-3/10

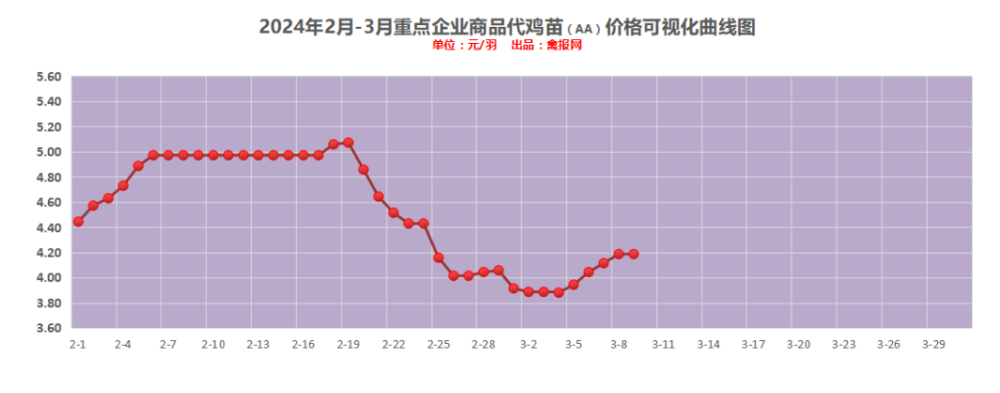

2024е№ҙ第10е‘ЁпјҢе‘ЁеҶ…пјҢзҷҪзҫҪйёЎиӢ—д»·ж јзҡ„дёҠж¶Ёдё»иҰҒжҳҜеҸ—еҲ°дҫӣйңҖеҸҢеҗ‘зҡ„ж”Ҝж’‘пјҢдҪҶе‘Ёе°ҫеӣ жҜӣйёЎд»·ж јжңӘи§ҒдёҠж¶Ёиҝ№иұЎпјҢдё”йҘІж–ҷд»·ж јеҮәзҺ°дёҠи°ғеҪұе“ҚпјҢйёЎиӢ—жҲҗжң¬дёҚж–ӯеўһеҠ дҪҝеҫ—дёҚе°‘е…»жҲ·еӯҳжңүжҠөи§Ұжғ…з»ӘпјҢеёӮеңәеҮәзҺ°йҖҖи®ЎеҲ’жғ…еҶөпјҢеӨ§е°ҸеҺӮйёЎиӢ—д»·е·®жӢүеӨ§гҖӮйў„и®ЎжңҲдёӯйёЎиӢ—д»·ж јеӨ§еҺӮжҲ–д»Қжңүе°Ҹе№…дёҠиЎҢи¶ӢеҠҝпјҢдёӯе°ҸеҺӮиӢ—д»·жҲ–д»ҘйңҮиҚЎи°ғж•ҙдёәдё»гҖӮе‘ЁеҶ…жҜӣйёЎд»·ж ји·ҢеҗҺжҢҒзЁіпјҢйёЎжәҗзЁіе®ҡзҡ„жғ…еҶөжІЎжңүж”№еҸҳпјҢе·ҘеҺӮеңЁе‘ЁеҗҺжңҹдёҖеәҰжңүжӢүж¶Ёдә§е“ҒжҠҘд»·еҲәжҝҖеҮәиҙ§зҡ„ж“ҚдҪңпјҢдҪҶеёӮеңәеҸҚе“ҚжңүйҷҗпјҢзӣ®еүҚд»Қж—§еӨ„дәҺж¶Ёи·ҢдёӨйҡҫзҡ„еўғең°гҖӮеҶ»е“ҒеӨҡдёӘеҚ•е“Ғз»ҸиҝҮиҝ‘жңҹзҡ„иҝһз»ӯдёӢи·Ңи°ғж•ҙеҗҺпјҢиҝ‘еҮ еӨ©иҝӣе…ҘдәҶзӣёеҜ№дҪҺдҪҚзҡ„еҢәй—ҙйңҮиҚЎи°ғж•ҙжҖҒеҠҝпјҢзӯ‘еә•жҢәд»·зҡ„иҝҗиЎҢжҖҒеҠҝи¶ӢдәҺеўһејәпјҢеёӮеңәжғ…з»ӘзЁіе®ҡеҗҺпјҢеҸ еҠ еёӮеңәзӨҫдјҡеә“еӯҳжң¬жқҘе°ұеӨ„дәҺдҪҺдҪҚпјҢж•ҙдҪ“жқҘиҜҙиҝ‘жңҹиЎҘиҙ§жғ…еҶөиҫғеҘҪгҖӮ

жқҘжәҗпјҡзҰҪжҠҘзҪ‘

2023е№ҙ3жңҲзҡ„жңҲеҗЁз»јеҗҲе”®д»·ж—ҘеқҮеҖјдёә11915/еҗЁпјҢ2024е№ҙ2жңҲеҗЁз»јеҗҲе”®д»·ж—ҘеқҮеҖј9745е…ғ/еҗЁе·ҰеҸігҖӮе‘ЁеҶ…иӮүйёЎеҗ„家еҲҶеүІеҶ»е“ҒеҗЁз»јеҗҲе”®д»·ж°ҙе№іеӨ§дҪ“зЁіе®ҡгҖӮ

еұұдёңең°еҢәз»ҹдёҖжҠҘд»·еӨ§дҪ“зЁіе®ҡпјҢдҪҶеұҖйғЁзӨҫдјҡйёЎи¶Ӣзҙ§пјҢе…»жҲ·жғңе”®жғ…з»ӘжңүжүҖеўһејәпјҢеұ е®°е®һйҷ…收иҙӯжңүеҠ д»·пјҢе№…еәҰ5еҲҶе·ҰеҸіпјӣеҹәдәҺеә“еӯҳй«ҳдҪҚгҖҒеҪ“жңҹе®°жқҖеҲ©ж¶ҰдёҚдҪід»ҘеҸҠеҶ»е“Ғиө°иҙ§ж…ўзӯүеӣ зҙ пјҢе·ҘеҺӮе®°жқҖз§ҜжһҒжҖ§дёҖиҲ¬пјҢзҹӯж—¶жҜӣйёЎдёҠж¶Ёж”Ҝж’‘дёҚжҳҜеҫҲи¶ігҖӮ

иҫҪе®Ғең°еҢәз»ҹдёҖжҠҘд»·зЁіе®ҡпјҢ收鸡еҺӢеҠӣдёҚеӨ§пјҢйёЎжәҗи®ЎеҲ’д»Қиҫғдёәе……и¶іпјҢеұҖйғЁиҝҳжңүе°Ҹе№…еҺӢд»·пјҢйў„и®Ўдёӯж—¬жҜӣйёЎдҫӣз»ҷй—®йўҳдёҚеӨ§гҖӮ

жқҘжәҗпјҡзҰҪжҠҘзҪ‘

иҝ‘жңҹеҮәиӢ—еҜ№еә”зҡ„дёҠеӯөж—¶й—ҙдёәжҳҘиҠӮжңҹй—ҙпјҢеҸ—еҒҮжңҹеҪұе“ҚпјҢдёҠеӯөеҮҸйҮҸпјҢеҪ“еүҚеҮәиӢ—зҺҜжҜ”еҮҸе°‘жҖҒеҠҝпјҢе°Өе…¶жҳҜдёӯе°ҸеңәпјҢз§ҚзҰҪеңәиҜ•жҺўжҖ§жҠ¬д»·жғ…з»ӘеўһејәпјӣдҪҶжҜӣйёЎдҫқз„¶ж— жҳҺжҳҫжҸҗжҢҜпјҢйҘІж–ҷд»·ж јд№ҹеңЁдёҠж¶ЁпјҢзӨҫдјҡйёЎж•ЈжҲ·иЎҘж Ҹи°Ёж…Һжғ…з»Әд»ҚжҜ”иҫғжҳҺжҳҫпјҢеҜ№иӢ—д»·жҢҒз»ӯиө°ејәд»ҚжңүеҲ¶зәҰпјӣеҪ“еүҚиЎҘж ҸеҸҜиө¶еңЁдә”дёҖеүҚеҮәж ҸпјҢиҝ‘еҮ еӨ©зӨҫдјҡиЎҘж ҸиҫғеүҚзЁҚеҘҪгҖӮдҫқиҝ‘жңҹжғ…еҶөзңӢпјҢиЎҘж Ҹжғ…з»ӘжңүжүҖиЎ°еҮҸпјҢиӢ—еҺӮи®ЎеҲ’и®ЎеҲ’дёҖиҲ¬пјҢе®һйҷ…жңүи®®д»·жғ…еҶөгҖӮ

жқҘжәҗпјҡзҰҪжҠҘзҪ‘

еҗ„ең°жҜӣйёЎеҮәж ҸеқҮйҮҚйҖҗжӯҘи¶ӢдәҺжӯЈеёёпјҢеүҚжңҹз§ҜеҺӢйёЎжәҗйҖҗжӯҘж¶ҲиҖ—ж®Ҷе°ҪпјҢз”ҡиҮіеұұдёңйІҒиҘҝеҚ—зӯүең°е·Із»ҸејҖе§Ӣж•ҙдҪ“еҮҸе°‘пјҢжҜӣйёЎд№ҹејҖе§ӢеҮәзҺ° 2-5 еҲҶдёҚзӯүзҡ„жҡ—еҠ е№…еәҰпјӣдә§е“Ғз«Ҝжғ…еҶөжқҘзңӢпјҢдёңеҢ—еңЁеҪ“ең°еӯҰж ЎејҖеӯҰеҗҺеӣўиҶіжё йҒ“жңүжүҖжҒўеӨҚпјҢйІңе“Ғиө°иҙ§жңүж”№е–„пјӣиҖҢеұұдёңеҲҷжҳҜејҖе§ӢжӢүж¶Ёдә§е“Ғд»·ж јпјҢжңүж„ҸеҲәжҝҖдә§е“ҒеҮәиҙ§пјӣеҸ еҠ зӣ®еүҚз”ҹзҢӘд»·ж јйҳ¶ж®өжҖ§е°Ҹе№…жҠ¬еӨҙпјҢжӣҙжҳҜжңүеүҚжңҹиӢ—д»·жҲҗжң¬зҡ„е…ңеә•пјҢйў„и®ЎйҡҸзқҖеҗҺз»ӯйёЎжәҗзҡ„йҖҗжӯҘеҮҸйҮҸе’Ңж–ӯжЎЈжңҹзҡ„жқҘдёҙпјҢжҜӣйёЎд»·ж јжҲ–жңү 0.10 е…ғ/ж–Өе·ҰеҸізҡ„е°Ҹе№…еҸҚеј№е№…еәҰгҖӮ

дё»и§ӮеҲҶжһҗжқҘзңӢпјҢиЎҢжғ…жҠҘд»·еә”еҪ“дјҡжңүйҖӮеәҰзҡ„жҸҗжҢҜпјҢдҪҶжғіиұЎз©әй—ҙжҲ–жңүйҷҗгҖӮе®һйҷ…жғ…еҶөзңӢпјҢжөҒйҖҡеёӮеңәиө°иҙ§йҖҹеәҰиҝҳжҳҜжҳҫж…ўпјҢеңЁдёҖиҪ®иЎҘиҙ§иҝҮеҗҺпјҢжңӘжқҘеҸҜйў„и§Ғзҡ„зҹӯжңҹеҶ…пјҢеҶ·и—ҸзҺҜиҠӮеә“еӯҳеҺӢеҠӣд»ҚеңЁпјҢжңҖж–°жғ…еҶөзңӢеұҖйғЁејҖе§ӢжүҫеӨ–з§ҹеә“пјҢиҷҪ然еҗ„家жғ…еҶөдёҚдёҖпјҢзӨҫдјҡйёЎе®°жқҖдёәдё»зҡ„еҸҜиғҪеә“еӯҳеҺӢеҠӣиҰҒе°ҸдёҖзӮ№пјҢдҪҶж•ҙдҪ“зңӢиЎҢжғ…жҠҘд»·дҫқж—§еҸҜи§ҒжңүжҳҺжҳҫзҡ„еҺӢеҠӣгҖӮ

зӣ®еүҚеҶ»е“ҒжҠҘд»·ж°ҙе№ідёҚз®—й«ҳпјҢеӨ„дәҺдҪҺдҪҚж°ҙе№іпјҢдҪҶжҳҜеҚ–иҙ§иҫғе№іж·ЎпјҢеёӮеңәд»Қжңүиҫғжө“йҮҚзҡ„и§Ӯжңӣжғ…з»ӘпјӣжӯӨз§Қжғ…еҶөеҰӮжһңд»ҚжҢҒз»ӯзҡ„иҜқпјҢжҲ–дјҡеҶІж·ЎдёӢж—¬ж–ӯжЎЈжңҹеҜ№иЎҢжғ…зҡ„ж”Ҝж’‘пјҢд»Ҡе№ҙзҡ„ж–ӯжЎЈжңҹж•Ҳеә”жҲ–жҳҺжҳҫиЎ°еҮҸгҖӮз»јеҗҲжқҘзңӢпјҢжҺҘдёӢжқҘеә”иҜҘеңЁдҪҺдҪҚе°Ҹе№…жҸҗжҢҜгҖӮ

1. еӨ©ж°”жғ…еҶөеҜ№е…»ж®–йҡҫеәҰзҡ„еҪұе“Қпјӣ

2. иЎҘж Ҹжғ…з»ӘгҖӮ

дәҢжңҲд»ҪжҫізүӣеҮәеҸЈеҲӣиҝ‘5е№ҙж–°й«ҳпјҢд»Ҡе№ҙдёӯеӣҪеёӮеңәиҝӣеҸЈйҮҸдёҠж¶Ёиҝ‘дёүжҲҗ

жҚ®жҫіеӨ§еҲ©дәҡеҶңдёҡгҖҒжё”дёҡе’Ңжһ—дёҡйғЁпјҲDAFFпјүе…¬еёғж•°жҚ®пјҢжҫіеӨ§еҲ©дәҡ 2 жңҲд»ҪзүӣиӮүеҮәеҸЈйҮҸиҫҫеҲ° 9.38дёҮеҗЁпјҢеҜ№жҜ”еҺ»е№ҙеҗҢжңҹеўһй•ҝиҝ‘ 2.35 дёҮеҗЁпјҢеўһе№…иҫҫ 33%пјҢеҲӣдёӢиҮӘ 2019 е№ҙд»ҘжқҘжҫізүӣ 2 жңҲд»Ҫзҡ„еҮәеҸЈж–°й«ҳгҖӮ

д»Ҡе№ҙ 1 жңҲе’Ң 2 жңҲд»ҪпјҢжҫіеӨ§еҲ©дәҡзүӣиӮүзҙҜи®ЎеҮәеҸЈйҮҸиҫҫеҲ° 16.94 дёҮеҗЁпјҢеҗҢжҜ”еӨ§е№…дёҠж¶Ё 4.76 дёҮеҗЁпјҢж¶Ёе№…иҫҫеҲ° 39%гҖӮ

е…·дҪ“жқҘзңӢпјҢ2 жңҲд»ҪжҫіеӨ§еҲ©дәҡзүӣиӮүеҜ№еҚҺеҮәеҸЈйҮҸдёә 15757 еҗЁпјҢзҺҜжҜ”еўһй•ҝ 1600 еҗЁпјҢзҺҜжҜ”ж¶Ёе№…иҫҫеҲ° 12%пјӣеҗҢжҜ”еўһй•ҝ 3200 еҗЁпјҢеҗҢжҜ”ж¶Ёе№…иҫҫеҲ° 26%гҖӮд»Ҡе№ҙеӨҙдёӨдёӘжңҲпјҢжҫіеӨ§еҲ©дәҡзҙҜи®ЎеҜ№еҚҺзүӣиӮүеҮәеҸЈйҮҸиҫҫеҲ° 2.99 дёҮеҗЁпјҢжҜ”еҺ»е№ҙеҗҢжңҹеўһй•ҝиҝ‘ 6900 еҗЁпјҢеҗҢжҜ”ж¶Ёе№…иҫҫеҲ° 30%гҖӮ

еҺ»е№ҙе№ҙеә•пјҢжҫіеӨ§еҲ©дәҡжҖ»зҗҶйҳҝе°”е·ҙе°јж–ҜеҜ№дёӯеӣҪиҝӣиЎҢдәҶжӯЈејҸи®ҝй—®пјҢеҗҢж—¶иҝҳеҮәеёӯдәҶ第е…ӯеұҠиҝӣеҚҡдјҡејҖ幕ејҸгҖӮиҝҷд№ҹжҳҜиҮӘ 2016 е№ҙд»ҘжқҘпјҢйҰ–ж¬ЎжңүжҫіеӨ§еҲ©дәҡжҖ»зҗҶжӯЈејҸи®ҝй—®дёӯеӣҪгҖӮеңЁжӯӨжңҹй—ҙпјҢдёӯжҫіиҝӣдёҖжӯҘеҠ ејәжІҹйҖҡеҚҸи°ғпјҢз§ҜжһҒжҺЁеҠЁдёӯжҫіз»Ҹиҙёе…ізі»зЁіе®ҡеҒҘеә·еҸ‘еұ•гҖӮ

жӯӨеӨ–иҝӣе…Ҙ 2024 е№ҙеҗҺпјҢж №жҚ®гҖҠдёӯеҚҺдәәж°‘е…ұе’ҢеӣҪж”ҝеәңе’ҢжҫіеӨ§еҲ©дәҡж”ҝеәңиҮӘз”ұиҙёжҳ“еҚҸе®ҡгҖӢпјҢд»Ҡе№ҙжҫіеӨ§еҲ©дәҡзүӣиӮүиҫ“еҚҺе…ізЁҺе·Із»ҸйҷҚиҮійӣ¶гҖӮ

йҡҸзқҖдёӯжҫіе…ізі»дёҚж–ӯеҚҮжё©пјҢеҶҚеҠ дёҠжҫізүӣиҫ“еҚҺиҝӣе…Ҙе…Қе…ізЁҺж—¶жңҹпјҢеҗҺз»ӯжҫіеӨ§еҲ©дәҡеҜ№еҚҺзүӣиӮүеҮәеҸЈжңүжңӣе°Ҷ继з»ӯз»ҙжҢҒеўһй•ҝжҖҒеҠҝгҖӮ

жқҘжәҗпјҡзү§йӣҶдә§дёҡз ”з©¶йҷў

зӮ№иҜ„пјҡжҫіжҙІеҜ№еҚҺзүӣиӮүеҮәеҸЈйҮҸжҳҺжҳҫдёҠеҚҮпјҢеҗҺз»ӯжңүжңӣжҢҒз»ӯеўһй•ҝгҖӮ

еЈ®еӨ§ж–°еһӢж¶Ҳиҙ№гҖҒйЈҹе“Ғе®үе…ЁгҖҒеҶ·й“ҫзү©жөҒвҖҰвҖҰд»Ҡе№ҙж”ҝеәңе·ҘдҪңжҠҘе‘ҠиҝҷдәӣеҖјеҫ—жҲ‘们关注

3 жңҲ 5 ж—ҘпјҢеҚҒеӣӣеұҠе…ЁеӣҪдәәеӨ§дәҢж¬Ўдјҡи®®ејҖ幕дјҡеңЁеҢ—дә¬дәәж°‘еӨ§дјҡе ӮдёҫиЎҢпјҢ2024 е№ҙж”ҝеәңе·ҘдҪңжҠҘе‘ҠеҮәзӮүпјҢеј•еҸ‘еҗ„иЎҢдёҡзғӯи®®гҖӮж”ҝеәңе·ҘдҪңжҠҘе‘ҠдёӯпјҢеӨҡеӨ„жҸҗеҸҠж–°еһӢж¶Ҳиҙ№гҖҒйЈҹжқҗдә§дёҡй“ҫдҫӣеә”й“ҫгҖҒеҶ·й“ҫзү©жөҒзӯүиЎҢдёҡзӣёе…іеҶ…е®№гҖӮ

дёҘз®ЎйЈҹе“Ғе®үе…Ёеўһејәдә§дёҡй“ҫдҫӣеә”й“ҫйҹ§жҖ§е’Ңз«һдәүеҠӣ

ж”ҝеәңе·ҘдҪңжҠҘе‘ҠдёӯпјҢвҖңйЈҹе“Ғе®үе…ЁвҖқвҖңдҫӣеә”й“ҫвҖқвҖңдә§дёҡй“ҫвҖқзӯүе…ій”®иҜҚдёҚж–ӯеҮәзҺ°гҖӮеңЁвҖң2024 е№ҙж”ҝеәңе·ҘдҪңд»»еҠЎвҖқдёӯжҸҗеҸҠпјҢз»ҙжҠӨеӣҪ家е®үе…Ёе’ҢзӨҫдјҡзЁіе®ҡгҖӮиҙҜеҪ»жҖ»дҪ“еӣҪ家е®үе…Ёи§ӮпјҢеҠ ејәеӣҪ家е®үе…ЁдҪ“зі»е’ҢиғҪеҠӣе»әи®ҫгҖӮжҸҗй«ҳе…¬е…ұе®үе…ЁжІ»зҗҶж°ҙе№іпјҢжҺЁеҠЁжІ»зҗҶжЁЎејҸеҗ‘дәӢеүҚйў„йҳІиҪ¬еһӢгҖӮзқҖеҠӣеӨҜе®һе®үе…Ёз”ҹдә§е’ҢйҳІзҒҫеҮҸзҒҫж•‘зҒҫеҹәеұӮеҹәзЎҖпјҢеўһејәеә”жҖҘеӨ„зҪ®иғҪеҠӣгҖӮдёҘж јйЈҹе“ҒгҖҒиҚҜе“ҒгҖҒзү№з§Қи®ҫеӨҮзӯүе®үе…Ёзӣ‘з®ЎгҖӮе®Ңе–„зӨҫдјҡжІ»зҗҶдҪ“зі»гҖӮејәеҢ–еҹҺд№ЎзӨҫеҢәжңҚеҠЎеҠҹиғҪгҖӮ

йҷҚдҪҺзү©жөҒжҲҗжң¬пјҢеҠ ејәеҶ·й“ҫзү©жөҒ

ж”ҝеәңе·ҘдҪңжҠҘе‘ҠжҸҗеҮәдәҶвҖңе®һж–ҪйҷҚдҪҺзү©жөҒжҲҗжң¬иЎҢеҠЁвҖқзӯүдёҺзү©жөҒиЎҢдёҡзӣёе…іеҶ…е®№гҖӮе…¶дёӯпјҢдёүж¬ЎжҸҗеҸҠвҖңзү©жөҒвҖқпјҢеҸҰеӨ–иҝҳжҸҗеҸҠвҖңжөҒйҖҡвҖқвҖңеҶ·й“ҫвҖқвҖңй…ҚйҖҒвҖқвҖңдәӨйҖҡиҝҗиҫ“вҖқвҖңжө·еӨ–д»“вҖқвҖңи·Ёеўғз”өе•ҶвҖқзӯүзү©жөҒйўҶеҹҹгҖӮ

2 жңҲ 23 ж—ҘпјҢдёӯеӨ®иҙўз»Ҹ委е‘ҳдјҡ第еӣӣж¬Ўдјҡи®®пјҢжҸҗеҮәзү©жөҒжҳҜе®һдҪ“з»ҸжөҺзҡ„вҖңзӯӢз»ңвҖқпјҢиҒ”жҺҘз”ҹдә§е’Ңж¶Ҳиҙ№гҖҒеҶ…иҙёе’ҢеӨ–иҙёпјҢеҝ…йЎ»жңүж•ҲйҷҚдҪҺе…ЁзӨҫдјҡзү©жөҒжҲҗжң¬пјҢеўһејәдә§дёҡж ёеҝғз«һдәүеҠӣпјҢжҸҗй«ҳз»ҸжөҺиҝҗиЎҢж•ҲзҺҮгҖӮйҷҚдҪҺе…ЁзӨҫдјҡзү©жөҒжҲҗжң¬жҳҜжҸҗй«ҳз»ҸжөҺиҝҗиЎҢж•ҲзҺҮзҡ„йҮҚиҰҒдёҫжҺӘгҖӮзү©жөҒйҷҚжҲҗжң¬зҡ„еҮәеҸ‘зӮ№е’ҢиҗҪи„ҡзӮ№жҳҜжңҚеҠЎе®һдҪ“з»ҸжөҺе’Ңдәәж°‘зҫӨдј—пјҢеҹәжң¬еүҚжҸҗжҳҜдҝқжҢҒеҲ¶йҖ дёҡжҜ”йҮҚеҹәжң¬зЁіе®ҡпјҢдё»иҰҒйҖ”еҫ„жҳҜи°ғз»“жһ„гҖҒдҝғж”№йқ©пјҢжңүж•ҲйҷҚдҪҺиҝҗиҫ“жҲҗжң¬гҖҒд»“еӮЁжҲҗжң¬гҖҒз®ЎзҗҶжҲҗжң¬гҖӮ

жқҘжәҗпјҡиҠӮйҖүиҮӘеҶ·еҶ»йЈҹе“ҒзҪ‘

зӮ№иҜ„пјҡ2024е№ҙзңӢдёӯйЈҹе“Ғе®үе…ЁгҖҒеҶ·й“ҫзү©жөҒзӯүйўҶеҹҹпјҢеўһејәзӣ‘з®ЎгҖҒеӨ§еҠӣжү¶жҢҒгҖӮ

жө·е…іжҖ»зҪІпјҡжҒўеӨҚе“ҲиҗЁе…Ӣж–ҜеқҰ2家зүӣиӮүдјҒдёҡиҫ“еҚҺиө„иҙЁ

2024 е№ҙ 3 жңҲ 7 ж—ҘпјҢжө·е…іжҖ»зҪІжӣҙж–°гҖҠз¬ҰеҗҲиҜ„дј°е®ЎжҹҘиҰҒжұӮзҡ„еӣҪ家жҲ–ең°еҢәиҫ“еҚҺиӮүзұ»дә§е“ҒеҗҚеҚ•гҖӢпјҢе®ЈеёғжҒўеӨҚе“ҲиҗЁе…Ӣж–ҜеқҰ 2 家дјҒдёҡз”ҹдә§зҡ„з¬ҰеҗҲдёӯеӣҪиҰҒжұӮзҡ„зүӣиӮүдә§е“Ғиҫ“еҚҺгҖӮе…·дҪ“еҰӮдёӢпјҡ

жҒўеӨҚе“ҲиҗЁе…Ӣж–ҜеқҰжіЁеҶҢзј–еҸ·дёә BIN 020840012729пјҲеұ е®°гҖҒеҲҶеүІгҖҒеҶ·и—Ҹпјүе’Ң 021040004375пјҲеұ е®°гҖҒеҲҶеүІгҖҒеҶ·и—Ҹпјүзҡ„дјҒдёҡеҜ№еҚҺеҮәеҸЈеҶ·еҶ»зүӣиӮүдә§е“ҒпјҲеҗ«еёҰйӘЁе’ҢеҺ»йӘЁпјүзҡ„иө„иҙЁгҖӮ

жң¬ж¬Ўжӣҙж–°еҗҺпјҢе“ҲиҗЁе…Ӣж–ҜеқҰиҝҳеү©дҪҷдёӨ家зүӣиӮүдјҒдёҡд»Қ然еӨ„дәҺжҡӮеҒңиҫ“еҚҺзҠ¶жҖҒгҖӮ

д»Ҡе№ҙ 2 жңҲ 7 ж—ҘпјҢжө·е…іжҖ»зҪІеҸ‘еёғгҖҠе…ідәҺи§ЈйҷӨе“ҲиҗЁе…Ӣж–ҜеқҰйғЁеҲҶеҢәеҹҹеҸЈи№„з–«зҰҒд»Өзҡ„е…¬е‘ҠгҖӢпјҢе…Ғи®ёе“ҲеӣҪйғЁеҲҶеҢәеҹҹз¬ҰеҗҲжҲ‘еӣҪжі•еҫӢ法规иҰҒжұӮзҡ„еҒ¶и№„еҠЁзү©еҸҠе…¶зӣёе…ідә§е“Ғе…ҘеўғгҖӮ

дёӯеӣҪдәҺ 2022 е№ҙејҖе§ӢеҜ№е“ҲиҗЁе…Ӣж–ҜеқҰе®һж–ҪеҸЈи№„з–«зҰҒд»ӨпјҢжң¬ж¬ЎйҷҗеҲ¶зҡ„и§ЈйҷӨж Үеҝ—зқҖе“ҲиҗЁе…Ӣж–ҜеқҰеҸҜд»ҘйҮҚж–°еҗ‘дёӯеӣҪеҮәеҸЈдә§иҮӘе“ҲеӣҪдёңеҚ—йғЁең°еҢәзҡ„еҶ·еҶ»зүӣиӮүгҖҒзҢӘиӮүд»ҘеҸҠеҗ„зұ»зҰҪиӮүдә§е“ҒпјҢеҗҺз»ӯжӣҙеӨҡе“ҲеӣҪз”ҹдә§зҡ„иӮүзұ»дә§е“Ғжңүжңӣе°Ҷдҫӣеә”дёӯеӣҪгҖӮ

жқҘжәҗпјҡзү§йӣҶдә§дёҡз ”з©¶йҷў

зӮ№иҜ„пјҡе“ҲиҗЁе…Ӣж–ҜеқҰзҰҒд»Өи§ЈйҷӨгҖҒеҗҺз»ӯжӣҙеӨҡеҗҲдҪңжңәдјҡеј•еҸ‘е…іжіЁгҖӮ

зӘҒиўӯпјҒзәўжө·еұҖеҠҝеҚҮзә§ зҫҺиӢұиҪ°зӮёдёҖеӣҪйҷ…жңәеңәпјҒ

3 жңҲ 7 ж—ҘпјҢеҸӮиҖғж¶ҲжҒҜжҸҙеј•дҝ„зҪ—ж–ҜеҚ«жҳҹзӨҫжҠҘйҒ“пјҢиғЎеЎһз»„з»ҮжҺ§еҲ¶дёӢзҡ„дёҖ家з”өи§ҶеҸ°жҠҘйҒ“з§°пјҢеҪ“ең°ж—¶й—ҙ 6 ж—ҘеӨңй—ҙпјҢзҫҺиӢұжҲҳжңәеҜ№д№ҹй—ЁиҘҝйғЁиҚ·еҸ°иҫҫзҡ„еӣҪйҷ…жңәеңәеҸ‘еҠЁдәҶ 2 ж¬Ўжү“еҮ»гҖӮжҚ®иҜҘз”өи§ҶеҸ°ж¶ҲжҒҜпјҢиҚ·еҸ°иҫҫеӣҪйҷ…жңәеңәйҒӯеҲ°зҫҺеӣҪе’ҢиӢұеӣҪйЈһжңәзҡ„иҪ°зӮёгҖӮ

иҝҷдёҖиҪ®з©әиўӯеҸ‘з”ҹеңЁиғЎеЎһз»„з»Үж”»еҮ»вҖңзңҹжӯЈдҝЎеҝғвҖқеҸ·иҙ§иҪ®еҗҺпјҢд№ҹй—ЁеҪ“ең°ж—¶й—ҙ 7 ж—ҘпјҢзҫҺеӣҪдёӯеӨ®еҸёд»ӨйғЁеҸ‘иЎЁеЈ°жҳҺз§°пјҢвҖңзңҹжӯЈдҝЎеҝғвҖқеҸ·иҙ§иҪ®еңЁд№ҹй—ЁдәҡдёҒж№ҫйҷ„иҝ‘йҒӯиғЎеЎһжӯҰиЈ…еҜјеј№иўӯеҮ»пјҢе·Іжңү 3 дәәжӯ»дәЎпјҢ4 дәәеҸ—дјӨпјҢ3 дәәдјӨеҠҝдёҘйҮҚгҖӮиҝҷжҳҜиғЎеЎһжӯҰиЈ…еңЁзәўжө·еҸ‘еҠЁиўӯеҮ»д»ҘжқҘйҰ–ж¬ЎйҖ жҲҗдәәе‘ҳдјӨдәЎгҖӮ

еҪ“еүҚпјҢзәўжө·еҚұжңәдёҚжӯўеңЁжө·йқўдёҠ蔓延пјҢзҺ°е·Іжү©ж•ЈиҮіжө·еә•гҖӮеӨҡ家жңәжһ„зЎ®и®ӨпјҢиҮіе°‘жңү 4 жқЎйҖ”з»Ҹзәўжө·жө·еә•зҡ„йҖҡдҝЎз”өзјҶйҒӯеҲ°з ҙеқҸпјҢзӣҙжҺҘеҪұе“ҚеҲ°дәҶдәҡжҙІдёҺ欧жҙІд№Ӣй—ҙ 25%зҡ„ж•°жҚ®жөҒйҮҸгҖӮдёҡеҶ…дәәеЈ«иЎЁзӨәпјҢзәўжө·жҳҜе…ЁзҗғжңҖйҮҚиҰҒзҡ„ 3 дёӘз”өзјҶдәӨжұҮзӮ№д№ӢдёҖгҖӮжҚ®дј°и®ЎпјҢе…Ёзҗғ 17%зҡ„дә’иҒ”зҪ‘жөҒйҮҸйҖҡиҝҮзәўжө·зҡ„ж°ҙдёӢйҖҡдҝЎз”өзјҶдј иҫ“гҖӮжҚ®еҪӯеҚҡзӨҫз»ҹи®ЎпјҢзәўжө·ең°еҢәе…ұжңү 16 жқЎиҝһжҺҘдәҡ欧дёӨеӨ§жҙІзҡ„йҖҡдҝЎз”өзјҶзі»з»ҹгҖӮ

еҰӮеҗҢеӣҪйҷ…иҲ№иҝҗзү©жөҒпјҢиҝҷдёҖдәӢ件д№ҹеҮёжҳҫе…ЁзҗғйҖҡдҝЎеңЁе…ій”®иҠӮзӮ№дёҠзҡ„и„ҶејұжҖ§гҖӮ

дёӯдёңй—®йўҳеӯҳеңЁзқҖдҪ“зі»жҖ§зҡ„еӨҚжқӮиҒ”еҠЁпјҢеҗ„ж–№еҲ©зӣҠзә и‘ӣзүөж¶үе…¶дёӯпјҢеҸӘиҰҒе·ҙд»ҘеҒңзҒ«жӯўжҲҳжңӘиғҪе®һзҺ°пјҢзәўжө·еұҖеҠҝйҡҫиЁҖе№ійқҷгҖӮ

жқҘжәҗпјҡиҜҒеҲёж—¶жҠҘзҪ‘

зӮ№иҜ„пјҡзәўжө·еұҖеҠҝжҢҒз»ӯзҙ§еј пјҢеӨҡеӣҪе№Іж¶үеҗҺд»Қж— зј“е’Ңиҝ№иұЎгҖӮ