根据高工氢电产业研究所(GGII)《中国氢能产业投融资数据库》, 2023年国内氢能产业累计发生61起融资,数量同比大幅增长80%;融资总额(含测算金额)超80亿元,与2022年基本持平,呈现数量显著增长但单笔融资金额下降的特点。需要指出的是,61起融资事件中,2起为港股IPO融资,融资主体分别为亿华通和国鸿氢能,两者IPO融资合计近24亿人民币。

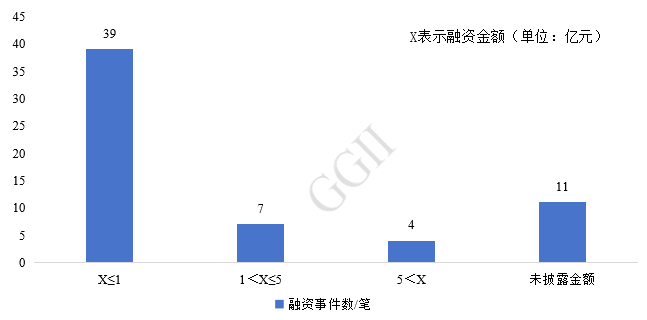

从单笔融资规模来看,2023年氢能产业大额融资事件较少,多数企业融资规模不足1亿元。具体来看,39起融资事件的融资规模小于等于1亿元,占比超60%;7笔融资事件融资规模介于1~5亿元,占比11%。融资金额超5亿元的仅4起,融资主体分别为国鸿氢能、亿华通、中科富海、阳光氢能,其中亿华通和国鸿氢能均为港股IPO融资。不考虑IPO融资,2023年氢能行业单笔融资最高的为中科富海,该企业于2023年8月完成C轮融资,融资总额高达8亿元。

2023年中国氢能产业融资事件金额分布情况

数据来源:GGII,2024年1月

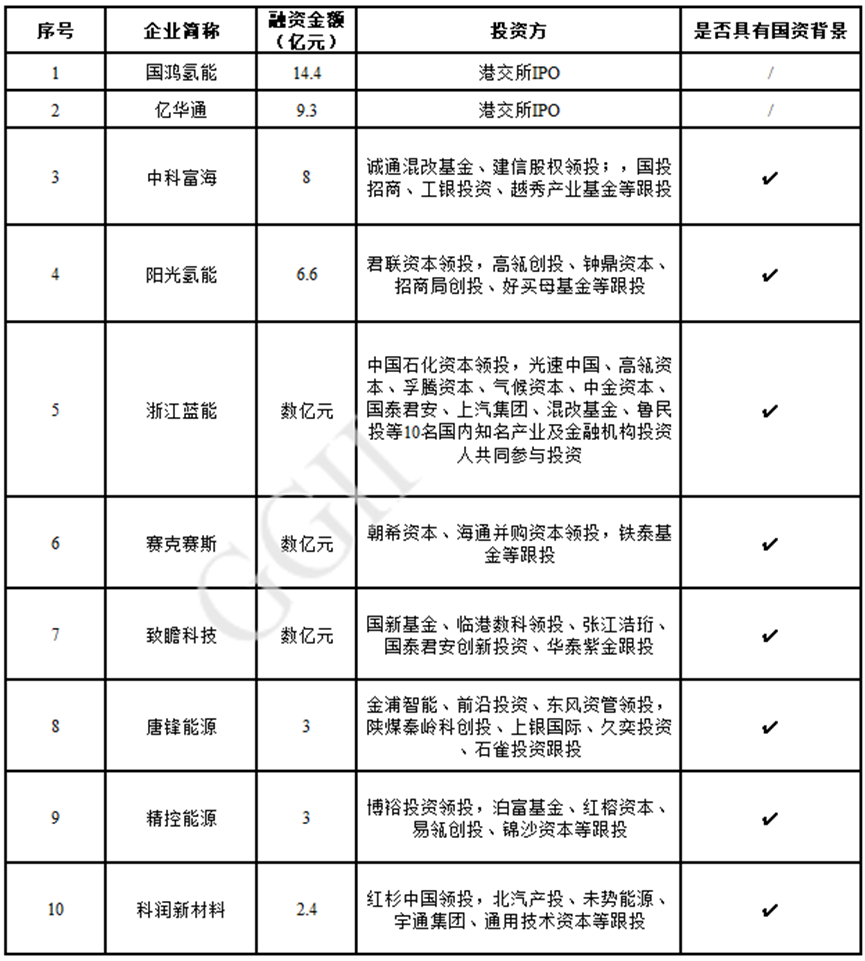

从投资方背景来看,2023年融资金额前十的氢能企业中,TOP2为港股IPO融资,其余8家企业的领投或跟投方均具有国资背景,“国家队”投资基金正成为推动氢能产业发展的主导力量。

2023年中国氢能产业融资事件金额TOP10

数据来源:GGII,2024年1月

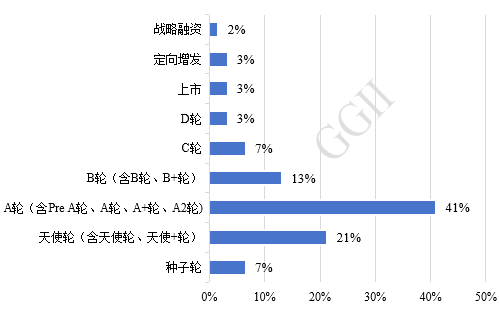

从融资轮次来看,2023年中国氢能产业融资轮次以A轮为主,占比41%,其次为天使轮和B轮融资,占比分别为21%、13%,三者合计占比高达75%,可见目前中国氢能产业融资以早期投资为主。

2023年中国氢能产业融资轮次分布(%)

数据来源:GGII,2024年1月

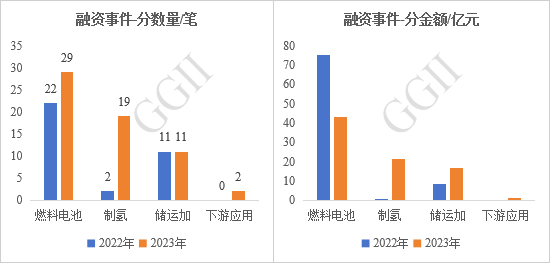

从融资事件数量来看,2023年燃料电池和制氢环节融资企业较多,占比分别为48%、31%,其中制氢环节融资事件由2起飙升至19起,成为行业投资热点,尤其是电解制氢核心材料备受资本关注。从融资金额来看,燃料电池环节融资金额占比从将近90%下降至52%,制氢和储运加环节分别占比26%和20%,氢能上游投资占比明显提升。

2022-2023年中国氢能产业各环节融资分布对比

数据来源:GGII,2024年1月

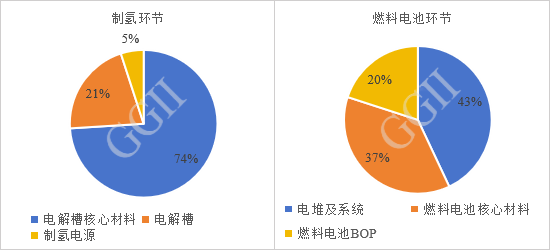

从融资企业产业环节来看,制氢环节中融资主体以电解槽核心材料企业为主,其中碱性隔膜材料企业占比超五成;其次为电解槽企业,占比21%。燃料电池环节中,融资企业主体为电堆及系统厂商,占比43%;其次为燃料电池核心材料厂商,占比37%;燃料电池BOP厂商占比20%。值得一提的是,2023年氢能融资事件中首次出现2家氢能下游应用企业,以氢能重卡运营为主营业务的羚牛氢能,和以氢燃气轮机发电为主营业务的慕帆动力,两者均获得5000万元Pre-A轮/A轮融资。

2023年中国制氢及燃料电池环节融资主体分布情况-按数量

数据来源:GGII,2024年1月

数据来源:GGII,2024年1月

关于高工氢电产业研究所(GGII):

高工氢电产业研究所(GGII)隶属于高工咨询公司,是一家专注于氢能与燃料电池产业市场研究咨询的第三方机构,研究覆盖“上游制氢—氢气储运—加氢站—燃料电池核心材料及零部件—燃料电池电堆及系统—氢能下游应用”,研究内容包括各环节市场动态、市场规模、产品演进、竞争格局变化、盈利能力变化、投资趋势、核心企业基本面等。GGII每年通过实地走访和电话调研300家以上产业链企业,积累大量的市场信息和行业数据,为企业、金融机构和地方政府提供全方位咨询服务。

声明

高工氢能聚合氢能产业有志之士,打造产业信息交流平台,有意加入交流群者请添加微信:13148781614,敬请注明您所在公司及主营业务,并附名片。