Hi 大家好,我是保险经纪人Nora

今天和大家聊聊哪些保险公司

值得关注不踩坑

你知道大天朝目前一共有多少家保险公司吗?

截止今日,

主要有财险公司89家、寿险公司92家、

养老险公司10家、健康险公司7家。

经常有客户问:

这个保险公司好像没听过,靠谱吗?

我该选择哪家保险公司才更稳健?

让我们一次说个明白。

保险公司会破产吗?

答案是:会。

从理论层面上来说,

任何企业经营不善都可以允许破产。

但是!

首先,保险公司很难破产

与市场经济的其他主体不同,

保险公司虽然也要参与市场竞争、

赚取利润,但它对保障民生、

维护社会稳定具有重大作用。

因此,

对保险行业的监管和保护都异常严格。

银行有多难破产它甚至更难。

万一,保险公司破产了,怎么办?

根据《保险法》第92条,

经营有人寿保险业务的保险公司破产时,

需要把人寿保险合同转让给其他

经营有人寿保险业务的保险公司,

即使没有保司愿意接盘,

监管机构也会强行指定一家保险公司接盘。

另外,

2022年《保险保障基金管理办法》中规定了

“救济制度”,除人寿保险合同外,

保险保障基金对财产保险、短期健康保险、

短期意外伤害保险也提供救助。

讲人话:

如果保险公司破产,

我们的保单会有2种方式继续保障:

1. 它手上所有保单必须

转让给其他保险公司接手,保单责任继续

2. 如果没有公司主动接手,

保监会就会指定公司接盘,

目前情况看来,

等着接盘的保险公司数不胜数,

根本不需要等到保监会指定。

所以我们在挑选保险产品的时候,

更应该关注的是保险条款和产品性价比,

符合条款的一定会赔付!

截止目前,

无论是以前的新华保险和中华联合保险,

还是近几年的安邦保险,

还没倒闭就被接盘了~

我们的保障和理赔是不会受到影响的。

大天朝给我们吃了一颗多么大的定心丸啊!

你眼中没听过的“小公司”,

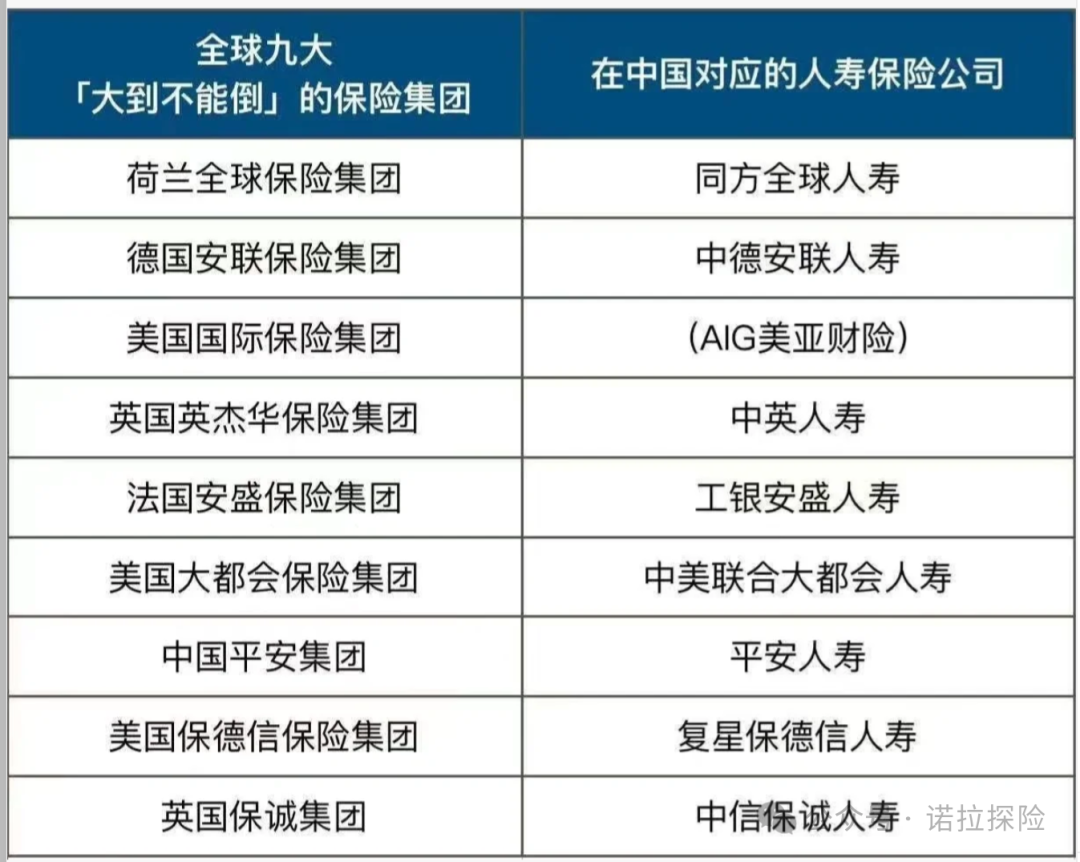

其实实力并不小,它们来头也都不小。

工银安盛 — 工商银行+法国安盛集团,

注册资金125亿

同方全球 — 同方股份+荷兰全球人寿,

注册资金24亿

光大永明 — 光大银行+加拿大永明集团,

注册资金54亿

中意人寿 — 中石油+意大利忠利保险,

注册资金37亿

中英人寿 — 中粮集团+英国英杰华保险,

注册资金29亿

复星保德信 — 复星集团+美国保德信,

注册资金34亿

保险公司比一般的公司成立条件

要严苛的多,不论是对股东的资金要求

还是盈利能力都是很严苛的,

达不到这些要求,

是不可能注册成功的。

所以,保险公司的成立条件决定了

它必须是“大户人家”。

看完这些你可能没听过的保险公司,

是不是有种

“以为是个青铜,结果是个王者”的既视感。

能注册保险公司的,来头都不小。

当然,对股东的要求并不是有钱就可以,

还需要信誉良好,有可持续的盈利能力。

另外我还想补充一点,

保险公司是最安全的金融机构之一,

甚至可以说比银行还安全。

银行最低注册资金5千万,

保险公司最低注册资金2个亿;

目前国内大大小小银行共800多家,

保险公司只有200家左右。

个中差别,细细体会。

保险公司四大类

首先说个结论,

大陆的保险公司

无论大小安全性都是一样的,

是非常安全的~

上文已作详细说明。

第一类:本土老牌知名保险公司

1. 产品本身的保障责任打分的话是60-70分

2. 价格的话是市场上非常贵的

3. 服务方面还是相对不错的。

这个服务包括增值服务、服务效率等。

注意这个服务跟能不能赔没关系,

因为能不能赔主要看的是合同条款。

以人寿保险、平安保险、太平洋保险、

人民保险、新华保险、泰康保险、太平保险

等为代表

优点:

成立时间久,名气规模大,综合实力强,

线下网点遍布多

缺点:

产品保障责任相对比较基础,价格偏高,

但从产品维度来讲,存在明显品牌溢价

适合人群:

不看重性价比,注重品牌知名度的人

第二类:中外合资保险公司

1. 产品本身的保障责任打分:90-95分

2. 价格比第一类低了20%-25%

3. 增值服务优秀,经验丰富,经营稳健

以工银安盛、同方全球、中英人寿、

中意人寿、光大永明、中宏人寿、

恒安标准、复星保德信、中信保诚

等为代表

优点:

股东实力雄厚(多为世界百强),

经验丰富、服务上十分流畅、

经营非常稳健

产品条款和价格、性价比都优于第一类

缺点:

网点主要分布在一二线城市,

品牌知名度不如第一大类

适合人群:

看重性价比和经验稳健兼顾,

还希望有更多特色服务的人

第三类:国资/民营保险公司

产品本身的保障责任打分: 90分左右

价格比第一类低了 25%-30%

增值服务中等,知名度低

以信泰人寿、华夏人寿、天安人寿、

北京人寿、昆仑健康、小康人寿、

富德生命、长城人寿等为代表

优点:

产品条款责任优秀,综合性价比高

缺点:

网点少,公司知名度低,增值服务一般,

股东、内勤人员变化大

适合人群:

对品牌要求不高,

预算一般又喜欢性价比的人

第四类:互联网渠道保险

1. 产品保障责任打分:90-95分

2. 价格比第一类低了30%-35%

3. 增值服务为0

以众安保险、易安财险、泰康在线、安心财险

等互联网渠道保险

优点:

网红产品孵化基地,明星产品性价比高

缺点:

没有线下网点,服务能力偏弱,

容易引起争议

适合人群:

预算有限,对服务能力要求不高的人

高端医疗险服务公司

1. 产品保障责任打分:90-95分

2. 价格偏高,各公司间有差异

3. 增值服务普遍比较强,服务好

以MSH万欣和、AXA安盛、

Cigna招商信诺、Medlink中间带等为代表

优点:

具有较大市场竞争力,

高端医疗服务好、医疗资源好

缺点:

比较贵,一般高净值客户、

福利较好的企业使用

适合人群:

需要私立医院高端医疗服务,预算多的人

写在最后

几乎每一位客户咨询保险方案的时候

都会有同样的问题:

这家公司靠谱吗?这家公司怎么样?

在一个中立客观的保险经纪人的眼里——

保险公司并非毫无区别

总的来说,规模大名气大的保险公司,

由于配套服务多,

单纯看产品的性价比会显得稍低;

名气小,规模小,成立不久的公司,

为了抢占市场,

有时会推出一些性价比极高的产品。

在服务和安全性上来说,

大公司相对于小公司而言

会更有优势一些。

各家公司的条款、价格、服务都有差别

所有的好产品

不可能都集中在同一家公司,

不同公司在不同的发展阶段产品策略,

可能也不一样

保险公司无高低贵贱之分

品牌影响并没有大家想的那么巨大,

营销成本剧增而导致产品溢价甚高的

“大公司”去贬低所谓的“小公司”

也大可不必。

保险最终最重要的

还是要看条款和产品!!!

所以其实可以看出,

你并不需要花大量时间

去研究和挑选保险产品,

那些专业的知识对普通人来说,

还是挺难的。

你需要的是一名专业靠谱,

且可以为你提供终身服务的

保险经纪人。

如果你也想了解一些

关于保险的知识

可以星标这个公众号

或者添加VX,

希望能成为你

以及你家庭信任的保险顾问。

也许你还感兴趣: