根据《证券期货投资者适当性管理办法》及配套指引,本资料仅面向华创证券客户中的金融机构专业投资者,请勿对本资料进行任何形式的转发。若您不是华创证券客户中的金融机构专业投资者,请勿订阅、接收或使用本资料中的信息。

本资料难以设置访问权限,若给您造成不便,敬请谅解。感谢您的理解与配合。

事项

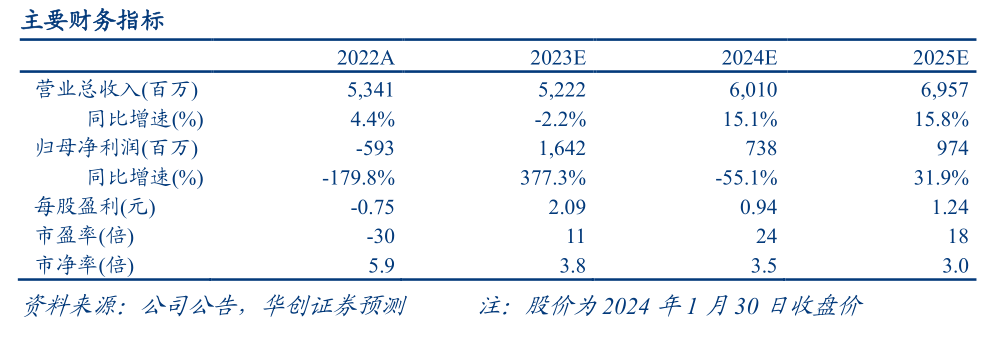

公司发布2023年年度业绩预盈公告,预计23年实现归母净利润约15.34亿元到18.41亿元,扣非归母净利润约4.72亿元到5.67亿元,同比下降15.1%至增长1.9%。

评论

23Q4内部经营调整为重,预计报表阶段性承压,但24年也更好轻装上阵。新管理层10月正式入职以来,即深入一线调研,与各级人员开展战略研讨,11月举办全国经销商大会,向外传达改革信号及战略目标,12月启动营销组织变革,开展事业部及大区人员竞聘动作。整体来看,Q4公司仍以调整改革为重,相关经营思路、销售政策不断变化,部分人员岗位职责等也有所变更,客观上对发货节奏存在一定影响,预计公司Q4报表收入端阶段性承压,但渠道库存也部分清理,来年更好卸下包袱轻装上阵,迈向三年战略期的开局之年。

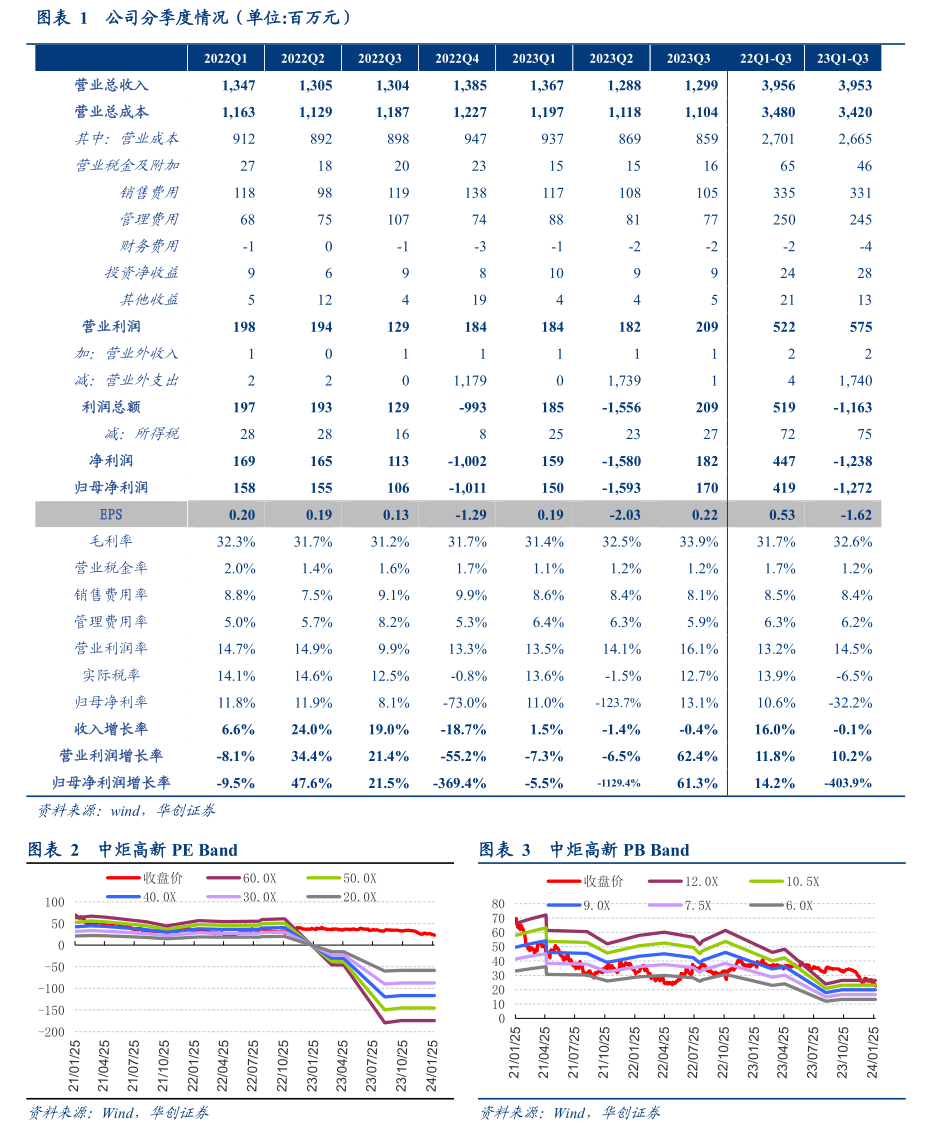

诉讼和解冲回预计负债29.26亿,带动23年利润扭亏为盈,但受改革费投增加及费用前置影响,单Q4盈利低于此前预期。公司已于23年12月发布公告,声明已与工业联合意向就诉讼事项拟签署《和解协议》,有望年报中冲回预计负债29.26亿元。此次公告22年计提的预计负债11.78亿元将计入营业外收入,而23年上半年计提的预计负债17.47亿元将直接冲回,最终全年利润扭亏为盈,归母净利润落在15.34-18.41亿范围。单Q4来看,预计实现扣非归母净利润0.09-1.04亿,若按区间中枢计算为0.57亿,低于此前预期,预计原因一是23Q4营收阶段性承压,相关折旧摊销等支出或有所拖累,二是公司持续推进调整动作,预计包括员工安置费用等在内开支有所提升,三是推测部分春节开门红营销费用部分前置。

当前内部包袱清理士气正佳,外部势能恢复备货良性,整体看24年公司经营有望迈向正循环。近期公司进一步明确,24年作为三年战略期的开局和蓄势之年,将把塑造组织能力放在第一位,并持续通过“四个一批”工作激发组织活力,建立有效的骨干人才培养、晋升和淘汰机制,同时将落实市场化的考核激励机制,还将以“稳中求进、以进促稳、先立后破”的工作原则落实各项业务举措。同时集团总经理及各分管领导根据24年战略目标分别签署军令状,结合上月底宣布拟回购公司股票1-1.5亿元,整体看短期报表阵痛和渠道负面反馈客观存在,但内部士气正佳团队干劲恢复,同时外部春节备货正旺,库存降至低位,发货也环比恢复,24全年经营有望迈向正循环,收入恢复双位数增速确定性较强。

投资建议

Q4改革为重,24轻装上阵,维持“强推”评级。尽管23Q4利润低预期,但更应关注24年成效兑现上,当前利润冲回仅是第一步,后续落实激励考核、优化渠道管理、其他业务剥离等预计仍在路上,伴随治理优化、举措落地,公司有望重回双位数增长轨道。基于业绩预告,我们调整23-24年EPS预测为2.09/0.94元(原预测-1.37/1.01元),维持25年EPS预测为1.24元,其中24-25年主业利润预测为7.2/9.5亿,给予24年主业利润30倍PE,并加回地产后对应目标市值250亿/目标价31.8元,维持“强推”评级。

风险提示

下游需求低迷;市场竞争加剧;诉讼负债不确定;食品安全问题等

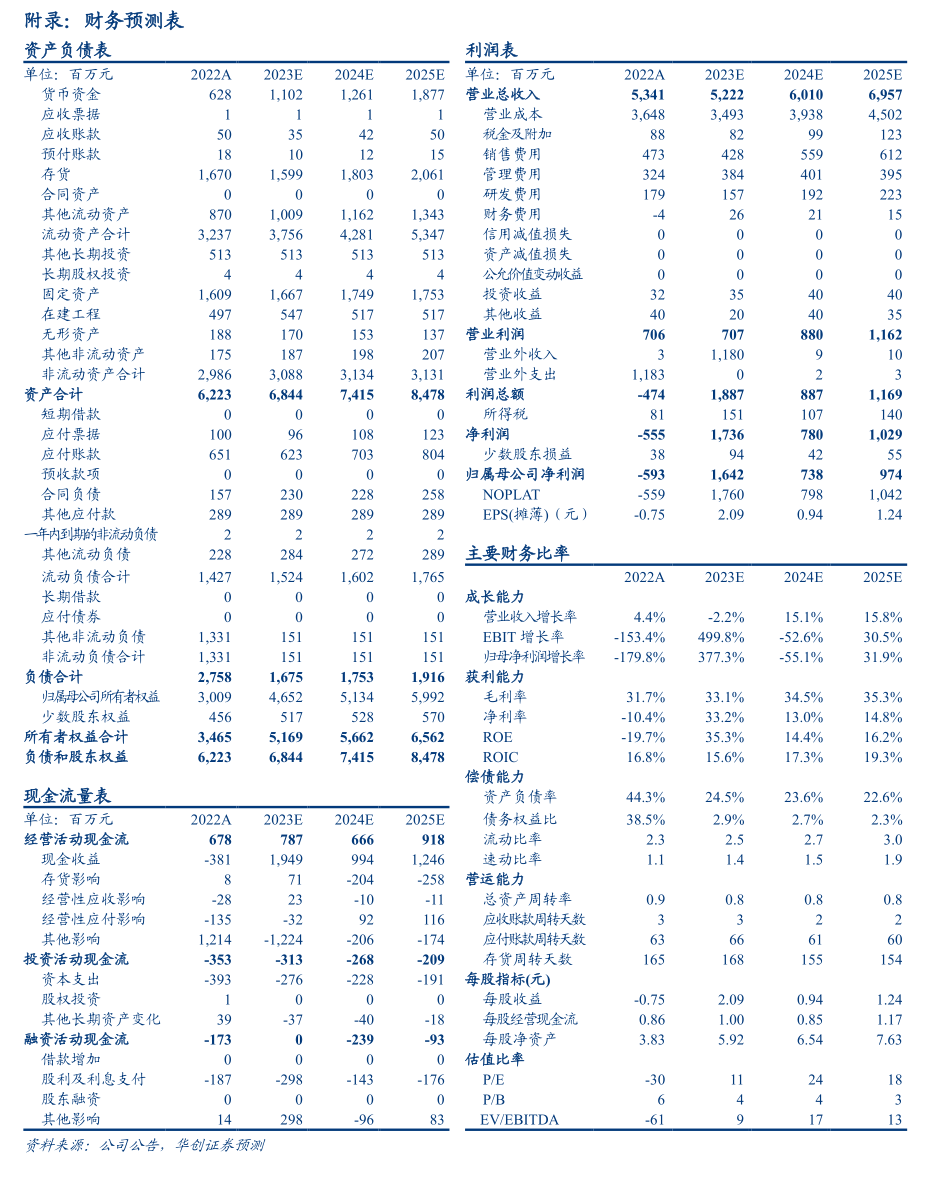

附录:财务预测表

团队介绍

组长、首席分析师:欧阳予

浙江大学本科,荷兰伊拉斯姆斯大学研究型硕士,7 年食品饮料研究经验。曾任职于招商证券,2020年加入华创证券。2021-2023年获新财富、新浪金麒麟、上证报等最佳分析师评选第一名。

——白酒研究组(白酒、红酒、黄酒、酒类流通行业)

组长、高级分析师:沈昊

澳大利亚国立大学硕士,5年食品饮料研究经验,2019年加入华创证券研究所。

分析师:田晨曦

英国伯明翰大学硕士,2020年加入华创证券研究所。

分析师:刘旭德

北京大学硕士,2021年加入华创证券研究所。

——大众品研究组(低度酒、软饮料、乳肉制品、烘焙休闲食品、食品配料等)

组长、高级分析师:范子盼

中国人民大学硕士,5年消费行业研究经验,曾任职于长江证券,2020 年加入华创证券研究所。

研究员:杨畅

美国南佛罗里达大学硕士,2020年加入华创证券研究所。

助理研究员:严晓思

上海交通大学金融学硕士,2022年加入华创证券研究所。

助理研究员:柴苏苏

南京大学经济学硕士,2022年加入华创证券研究所。

——餐饮供应链研究组(调味品、预制食品、卤味餐饮连锁等)

分析师:彭俊霖

上海财经大学金融硕士,4年食品饮料研究经验,曾任职于国元证券,2020年加入华创证券研究所。

助理研究员:严文炀

南京大学经济学硕士,2023年加入华创证券研究所。

执委会委员、副总裁、华创证券研究所所长、新财富白金分析师:董广阳

上海财经大学经济学硕士,15年食品饮料研究经验。曾任职于招商证券,瑞银证券。自2013至2023年,获得新财富最佳分析师七届第一,两届第二,一届第三,获金牛奖最佳分析师连续三届第一,连续三届全市场最具价值分析师,获水晶球最佳分析师连续三届第一,获新浪金麒麟、上证报最佳分析师评选连续五届第一。

长按识别二维码关注我们

相关研究报告:

【华创食饮】中炬高新:改革推进,聚力兴邦——公司调研反馈报告

【华创食饮】中炬高新:焕然一新,再启新程——股东大会调研反馈报告

具体内容详见华创证券研究所1月31日发布的报告《中炬高新(600872)业绩预告点评:Q4改革为重,24轻装上阵》

法律声明:

华创证券研究所定位为面向专业投资者的研究团队,本资料仅适用于经认可的专业投资者,仅供在新媒体背景下研究观点的及时交流。华创证券不因任何订阅本资料的行为而将订阅人视为公司的客户。普通投资者若使用本资料,有可能因缺乏解读服务而对报告中的关键假设、评级、目标价等内容产生理解上的歧义,进而造成投资损失。

本资料来自华创证券研究所已经发布的研究报告,若对报告的摘编产生歧义,应以报告发布当日的完整内容为准。须注意的是,本资料仅代表报告发布当日的判断,相关的分析意见及推测可能会根据华创证券研究所后续发布的研究报告在不发出通知的情形下做出更改。华创证券的其他业务部门或附属机构可能独立做出与本资料的意见或建议不一致的投资决策。本资料所指的证券或金融工具的价格、价值及收入可涨可跌,以往的表现不应作为日后表现的显示及担保。本资料仅供订阅人参考之用,不是或不应被视为出售、购买或认购证券或其它金融工具的要约或要约邀请。订阅人不应单纯依靠本资料的信息而取代自身的独立判断,应自主作出投资决策并自行承担投资风险。华创证券不对使用本资料涉及的信息所产生的任何直接或间接损失或与此有关的其他损失承担任何责任。

本资料所载的证券市场研究信息通常基于特定的假设条件,提供中长期的价值判断,或者依据“相对指数表现”给出投资建议,并不涉及对具体证券或金融工具在具体价位、具体时点、具体市场表现的判断,因此不能够等同于带有针对性的、指导具体投资的操作意见。普通个人投资者如需使用本资料,须寻求专业投资顾问的指导及相关的后续解读服务。若因不当使用相关信息而造成任何直接或间接损失,华创证券对此不承担任何形式的责任。

未经华创证券事先书面授权,任何机构或个人不得以任何方式修改、发送或者复制本资料的内容。华创证券未曾对任何网络、平面媒体做出过允许转载的日常授权。除经华创证券认可的媒体约稿等情况外,其他一切转载行为均属违法。如因侵权行为给华创证券造成任何直接或间接的损失,华创证券保留追究相关法律责任的权利。

订阅人若有任何疑问,或欲获得完整报告内容,敬请联系华创证券的机构销售部门,或者发送邮件至jiedu@hcyjs.com。