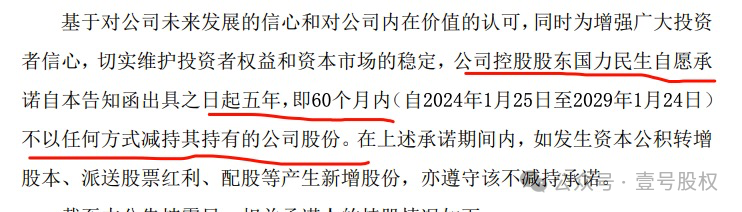

控股股东承诺5年不减持,这算是利好吧?安井食品在昨晚就发布了这么一份温馨的公告,控股股东/大股东国力民生承诺在未来5年不以任何形式减持公司股票,今天上午股价高开高走,截至上午收盘上涨3.2%。

过去 一年,A股持续低迷,2024年开年后走跌势力更强,其中一个主要的原因是大股东减持对市场的负面影响太大了,大股东是想卖公司,还是融资更好发展公司,这让投资者有点看不清了。

安井食品其实就是一个很好的代表,这次控股股东承诺禁售5年,看似是一剂利好,但是知道控股股东之前的做法后就知道事情没那么简单,这是典型的股价崩了才知道痛的做法。

1、控股股东1年减持变现30亿

看一个人要全面来看,如果只看到控股股东自动禁售5年的承诺,你可能会感动到哭了,但是如果你知道他刚刚在1年内减持套现30亿,你就感到“苦”了。

安井食品的控股股东是福建国力民生科技发展有限公司(简称“国力民生”),公司在2017年2月上市,至今刚好7年时间,在上市之前,控股股东持有57.5%的股份,是单一大股东 ,拥有控股地位。

2017年上市,向公众增发了50%的股份,占到增发后33%的股份,国力民生的持股也被稀释了33.3%,持股比例从57.5%降低到43.14%。此后几年,经历了可转债转股、股权激励,以及定向增发,公司总股本从2.16亿股增加到2.93亿股。国力民生的持股比例也在2022年上半年下降到31.77%。

2020年2月,国力民生作为大股东IPO时承诺的3年禁售期到期,持有的股份可以全部流通,当时整个A股都在往上走,安井食品的股价也大幅上涨,股价从50元最高涨到280元,涨了4倍多,控股股东的身价也随之暴涨。

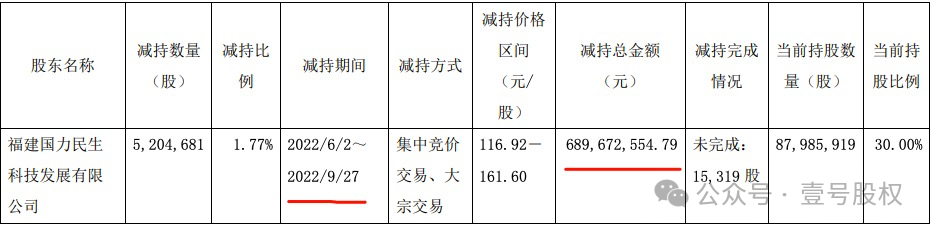

2022年5月28日,安井食品发布公告,国力民生决定开始减持股份,决定减持不超过总股本1.78%的股份,在此后的4个月就基本完成了减持目标,减持金额高达6.9亿元,减持比例为1.77%,国力民生的持股比例也降低至30%。

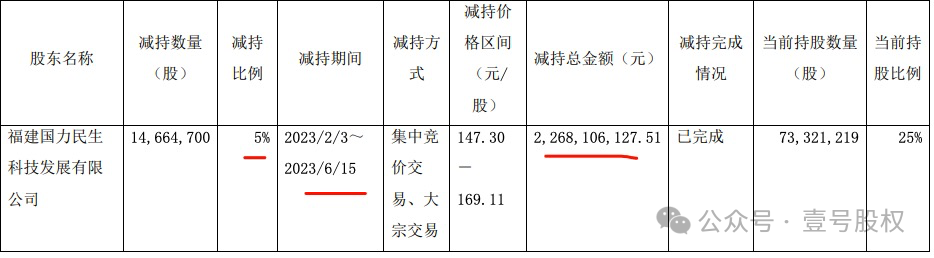

这还只是减持的开始,在第一次减持完毕后4个月,国力民生再次决定减持,这次减持的比例大幅提升至5%,减持数量为1466万股,减持价格在147元-169元之间,这次也仅仅用了率个也就完成减持,减持变现金额高达22.7亿。

从2022年到2023年1年的时间里,两次减持总计变现近30亿,国力民生可谓是在这场减持盛宴中获利不菲。公司从上市的2017年到2022年的6年时间,总计净利润也不过是32亿元,扣非净利润总额更是不到29亿元。相当于公司上市后6年时间主营业务赚的正常利润总额还不及控股股东减持套现的金额。

2、上市7年融资62亿,分红12亿

控股股东的减持还只是从市场拿钱的一部分,公司本身在IPO以及定增方式也进行了融资,2017年2月IPO之时就融资6亿元,2022年3月通过定增方式融资56.3亿,两次融资就从市场拿走了62亿元。

安井食品在上市后的7年里,通过融资以及大股东减持的方式,从市场拿走了92亿的巨额资金,这还不算其他股东的减持,加上其他股东的减持,总计从市场拿走的钱超过100亿。那么公司给市场分红了多少钱呢?

上市以来,安井食品累计分红8次,总计分红12.5亿,由于前十大股东持股在50%左右,这12.5亿元的分红有一半左右是分给了控股股东在内的前十大股东,而中小股东获得的分红也只有6亿元左右。

但是整个市场的融资、减持以及分红的模式是这样的 ,融资主要是从小股东那里融资,减持也基本是减持给众多小股东接盘,小股东出钱为上市公司以及主要股东贡献了融资和减持的资金来源,但是分红却只占到一半。

股东减持以及融资超过100亿,这是小股东出的,而小股东到目前为止从公司拿到的分红也就6亿元 ,这中间的差距是巨大的,哪怕我们分得不这么清,公司到目前为止(加上2023年的盈利)总利润也才40亿,远不及从市场融资拿走的钱。

这种巨大的不平衡,也必然会导致股价走跌,公司的股价在3年前达到了280元(前复权价),如今已经跌到80元,跌幅超过70%,而其减持均价大概是150元,当前的股价已经跌到其减持均价的50%,相当于缩水了50%,国力民生依然持有25%的股份,当前的市值是60亿,按照当时减持的均价高达120亿。

正是因为市值的急剧缩水,也才让公司的控股股东有点着急了,主动自愿承诺禁售5年,其实这种做法也只是动动嘴皮而已,毕竟不用自己付出什么,已经从市场拿走30亿了,如果再减持,股价很可能再滑向深渊。

3、安井食品的业绩其实不错

都说美股牛长熊短,一直在涨,而A股是相反的,其中重要的一个原因是,其融资生态更加平衡,没有像A股这么竭泽而渔,上市公司主动回购股份,而且是以注销为目标地的,而非是A股当前以股权激励为目标的回购。这种差异在于美股是想着回报市场的,而A股不太有这种想法。

安井食品在去年10月面对持续下跌的股价也出台了回购措施,在未来12个月内回购金额在1-2亿之间,如今已经过去了3个月,也才回购了2800多万元,从市场拿钱的时候慷慨大方,向市场回报的时候谨小慎微、抠抠搜搜。

讽刺的是什么?去年10月份提议回购公司股票的是董事长刘鸣鸣,这个刘鸣鸣在上市之初就持有公司12.64%的股份,是公司第二大股东。现在持有多少股份呢?4.19%,减持了8.4%的股份,控股股东国力民生减持了不到7%的股份,变现了近30亿元,刘鸣鸣减持了8.4%的股份,又该从市场拿走多少钱了?

即便如此,安井食品也算不错了,因为首先业绩不错,也在实施回购,和A股其他公司相比,已经算是中上水平,这种融资生态的不平衡如果不改变,A股很难迎来真正的牛市,最多是短期的行情。

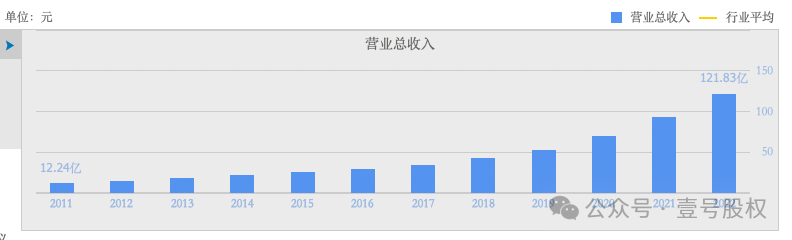

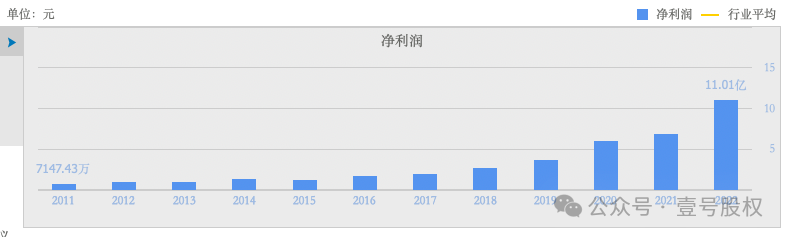

从业绩上来看,安井食品还是不错的,过去10年,其营收在稳定增长 ,从2011年的12亿增长到2022年的121亿,增长了9倍,增速常年在15%到30%之间,2020年到2022年连续三年超过30%,2023年前三季度的营收增速也超过25%。

净利润表现更好,从2011年的7147万增长到2022年的11亿,11年增长14倍,2018年以来净利润增速大多高于30%,只有2021年放缓至13%,但是2022年又有61%的增速,去年前三季度的净利润增速更是高达63%。

安井食品的现金流也非常好,2017年至今,经营性现金流累计高达50亿,而同期实现的净利润总额是44亿,说明公司对上下游的议价能力是比较强的,对上游是先拿货后给钱,对下游是先拿钱后给货,行业地位比较高。

再从负债角度来看,在2021年定增之前,资产负债率常年在50%左右,定增之后目前是25%,负债率比较低,财务比较稳健。

从财务角度看起来不错的安井食品,从融资、减持和分红角度来看,对市场也是抽血远大于输血,远远没有达到回报市场的节点,这也反应出我们当前的股市存在明显的问题,注册制的影响是长远和深刻的,会持续压低市场估值,全面实行注册制还不到1年,整个市场2亿的投资者还远远没有明白注册制将带来什么,在他们明白之前,这个市场难言见底。

否则,给这么高的估值,股东们都卖公司了,市场上多少钱都不够接盘的,除非央行开动印钞机,给市场提供无限的流动性,效仿日本央行的做法,但是这可能吗?