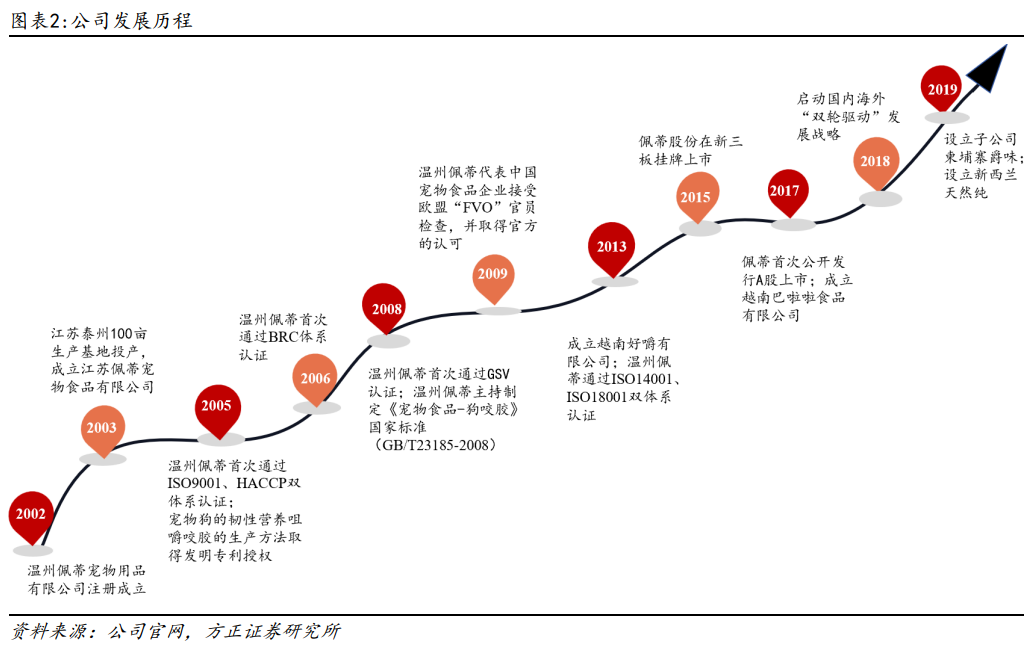

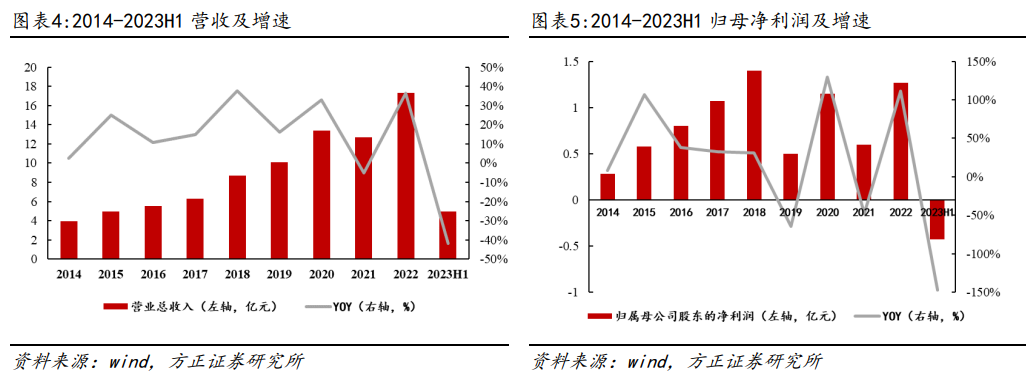

深耕宠食领域二十余年,打造宠物食品龙头企业。佩蒂股份成立于2002年,是国内宠物食品领域优秀生产企业。公司主营业务定位于宠物食品的研发、制造、销售和宠物产品品牌运营,公司自成立以来不断拓展产品品类,早期产品以畜皮咬胶和植物咬胶等宠物咀嚼类食品为主,后拓展到宠物营养肉质零食、宠物主粮、宠物保健食品等食品品类,主要供犬猫等宠物食用。公司营收持续多年稳定增长,2014-2022年公司营业收入从3.97亿元增长至 17.32亿元,CAGR达到20%,2022年公司实现归母净利润创新高,达1.3亿元,同比+111.8%。

01 深耕宠食领域二十余年,打造宠物咬胶龙头企业

佩蒂股份是国内宠物食品领域优秀生产企业。公司主营业务定位于宠物食品的研发、制造、销售和宠物产品品牌运营,公司自成立以来不断拓展产品品类,早期产品以畜皮咬胶和植物咬胶等宠物咀嚼类食品为主,后拓展到宠物营养肉质零食、宠物主粮、宠物保健食品等食品品类,主要供犬猫等宠物食用。

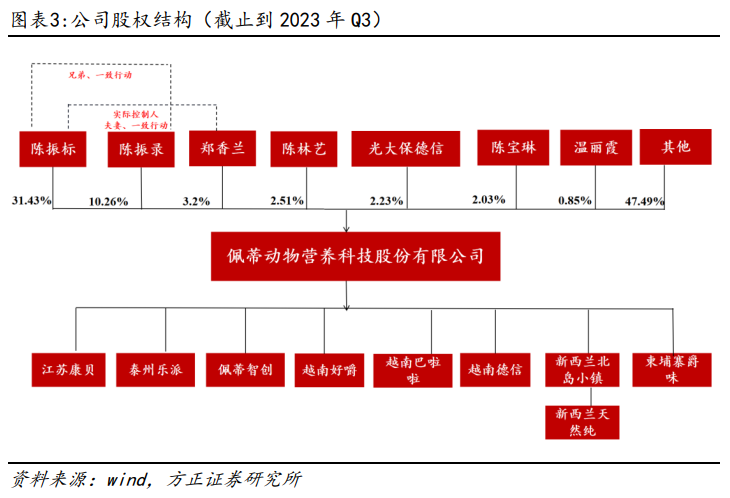

1.3 股权结构:陈氏夫妇为公司实控人,境内外子公司相辅相成

公司股权结构稳定集中在陈氏家族,公司拥有遍布多地的大型生产基地。陈振标、郑香兰夫妇为公司的创始人和实控人,共持有公司34.6%股权,股权结构集中稳固。目前公司下辖多家子公司,境内主要以江苏康贝、泰州乐派为代表,境外主要有越南好嚼、新西兰北岛小镇集团、柬埔寨爵味等子公司。子公司依托各地比较优势,优化资源配置降低生产成本,相辅相成生产高标准宠物食品。

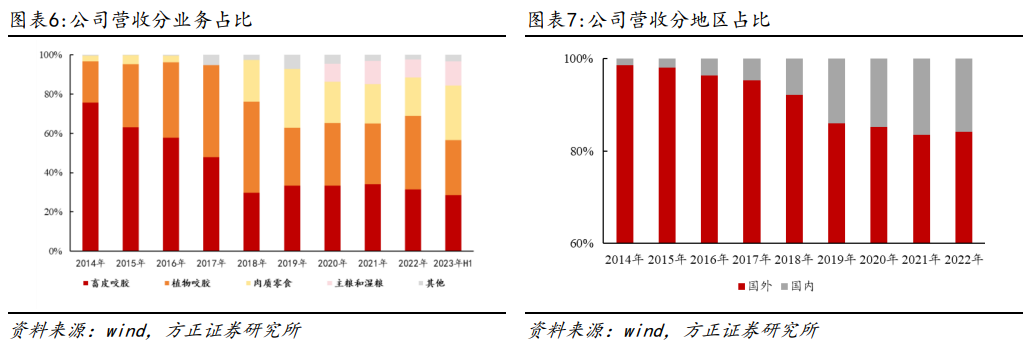

从品类来看,历年来咬胶业务营收占比稳定在60%以上,未来主粮业务营收占比有望持续提升。2022年佩蒂咬胶产品实现营收11.93亿元,占比为69%。其中,植物咬胶实现营业收入6.49亿元,占比为37%;畜皮咬胶实现营业收入5.44亿元,占比为31%。肉质零食业务依托大单品的爆款策略,营收规模在2016年到2022年内持续增长,从0.18亿元增长至3.38亿元,2022年营收占比达19%;主粮及湿粮产品从2020年开始大规模销售,2022年营业收入达1.60亿元,营收占比达9.2%,2023年上半年营收0.61亿元,同比去年增长1.56%。目前公司新西兰主粮工厂已经处于试运营阶段,预计随着主粮产线逐渐实现放量,未来主粮业务营收占比有望持续提升。

从品类来看,历年来咬胶业务营收占比稳定在60%以上,未来主粮业务营收占比有望持续提升。2022年佩蒂咬胶产品实现营收11.93亿元,占比为69%。其中,植物咬胶实现营业收入6.49亿元,占比为37%;畜皮咬胶实现营业收入5.44亿元,占比为31%。肉质零食业务依托大单品的爆款策略,营收规模在2016年到2022年内持续增长,从0.18亿元增长至3.38亿元,2022年营收占比达19%;主粮及湿粮产品从2020年开始大规模销售,2022年营业收入达1.60亿元,营收占比达9.2%,2023年上半年营收0.61亿元,同比去年增长1.56%。目前公司新西兰主粮工厂已经处于试运营阶段,预计随着主粮产线逐渐实现放量,未来主粮业务营收占比有望持续提升。

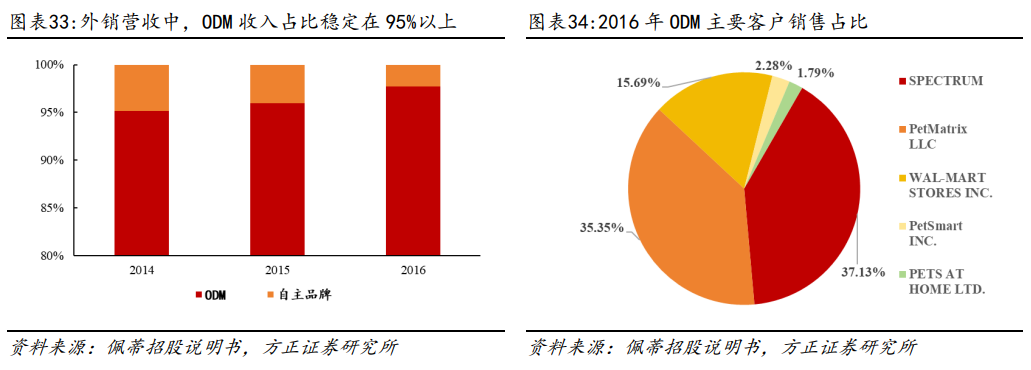

从地区来看,当前公司营收的主要来源仍是国外业务,并持续向国内市场发力。公司采用国内海外“一体两翼发展战略”,积极把握海外市场机会的同时,大力开拓中国国内市场。2022年,佩蒂股份海外销售收入为14.56亿元,占比达84%,同比增长37%;境内收入为2.75亿元,占比达16%,同比增长30.91%。

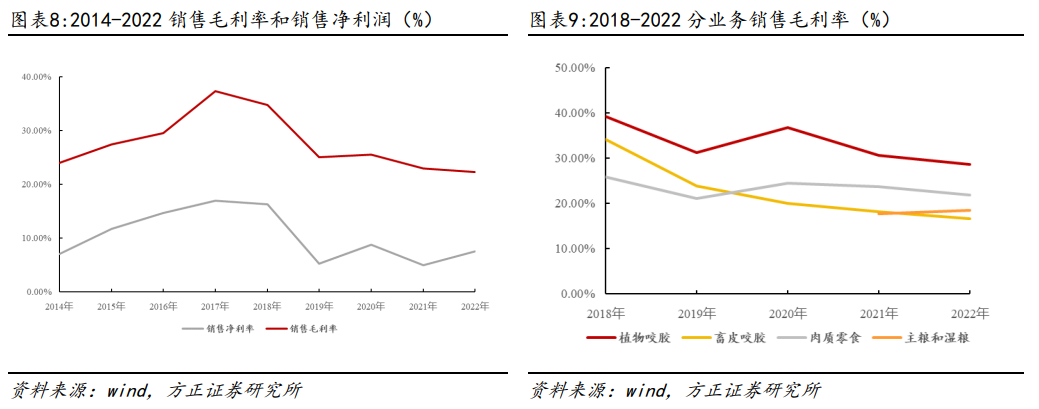

海外订单量减少拖累毛利率,植物咬胶毛利率保持高位。一方面2018年开始的中美贸易战带来了额外关税和汇率变动,导致海外毛利率较高产品的订单减少;另一方面18年股权激励计划的实施造成销售费用提高,销售毛利率从2017年的37.27%下降到2022年的22.3%,销售净利率从2017年的16.91%下降到2022年的7.47%。预计随着高毛利率产品植物咬胶的订单恢复,公司整体毛利率将持续改善。

销售投入持续上升。2022年佩蒂销售费用为0.87亿元,同比增长58.37%,主要系公司为积极拓展国内市场、打造自有品牌所必需的前期投入,其中销售人员增加和广告宣传费用占据主要部分。

销售投入持续上升。2022年佩蒂销售费用为0.87亿元,同比增长58.37%,主要系公司为积极拓展国内市场、打造自有品牌所必需的前期投入,其中销售人员增加和广告宣传费用占据主要部分。

02 宠物食品赛道方兴未艾,国产化趋势撬开消费新天地

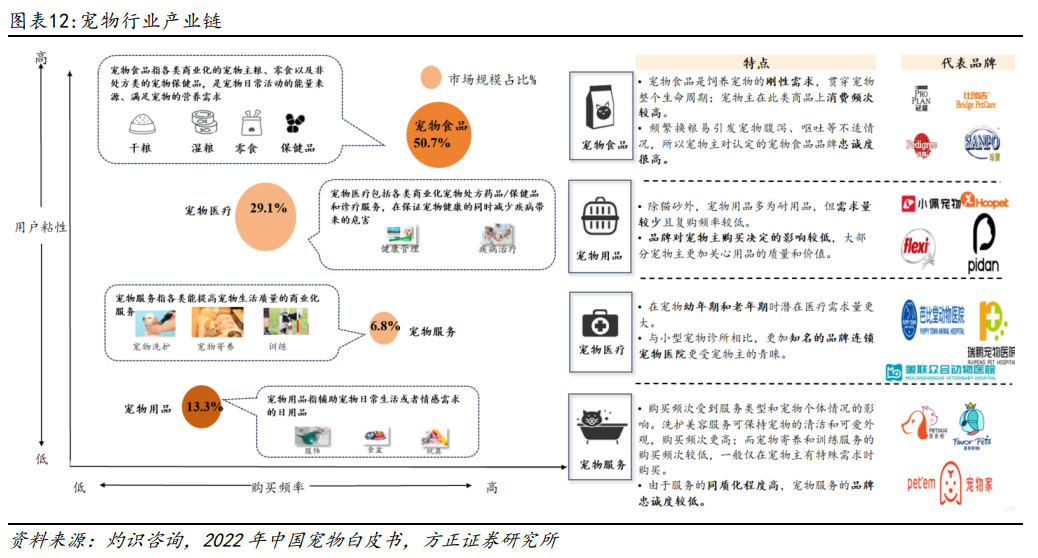

2.1 宠物食品:国产替代加速突围,多因素驱动高速发展

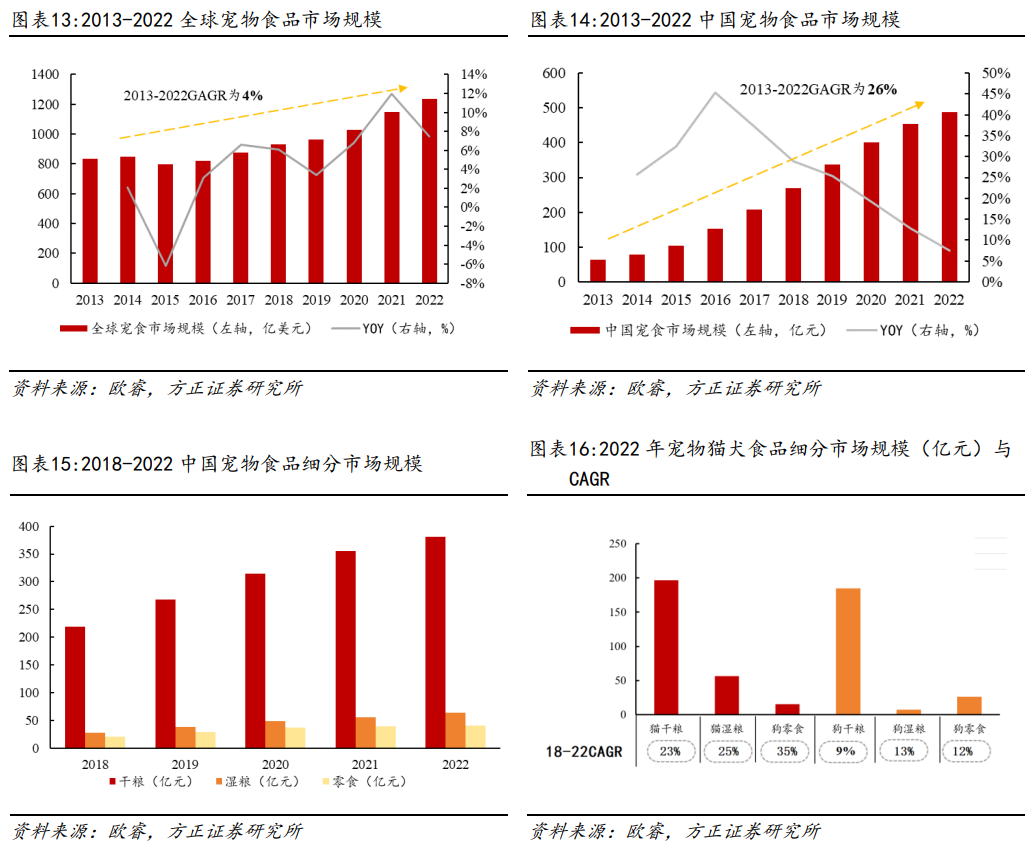

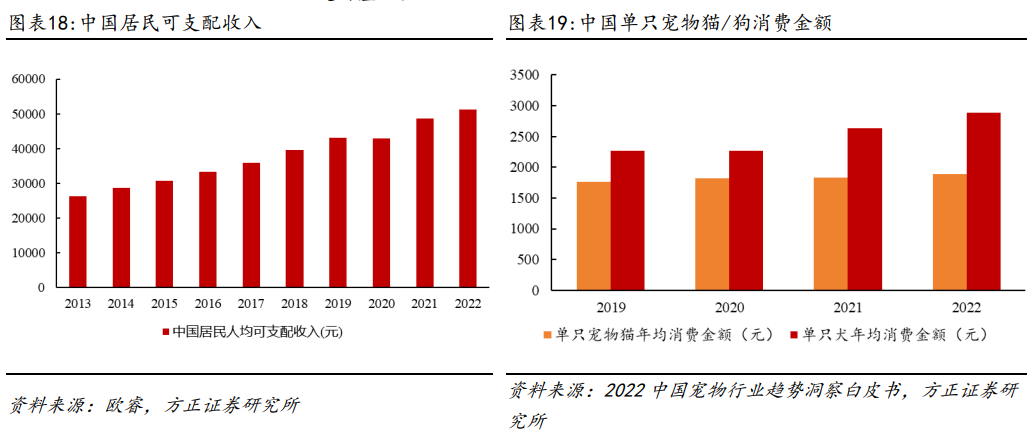

收入水平增加驱动消费升级,单宠开支增加。近年来,我国居民人均可支配收入持续增长,我国2022年居民人均可支配收入已超过5万元,且保持增长态势;随着人均可支配收入的提高,宠主购买力上升,可承担更高的养宠成本,养宠支出也随之增加,2022年,单只犬的年均消费金额为2882元,较2021年增长9.4%;单只猫的年均消费则为1883元,较2021年增长3.1%。单只犬猫消费金额仍有一定的差距。

收入水平增加驱动消费升级,单宠开支增加。近年来,我国居民人均可支配收入持续增长,我国2022年居民人均可支配收入已超过5万元,且保持增长态势;随着人均可支配收入的提高,宠主购买力上升,可承担更高的养宠成本,养宠支出也随之增加,2022年,单只犬的年均消费金额为2882元,较2021年增长9.4%;单只猫的年均消费则为1883元,较2021年增长3.1%。单只犬猫消费金额仍有一定的差距。

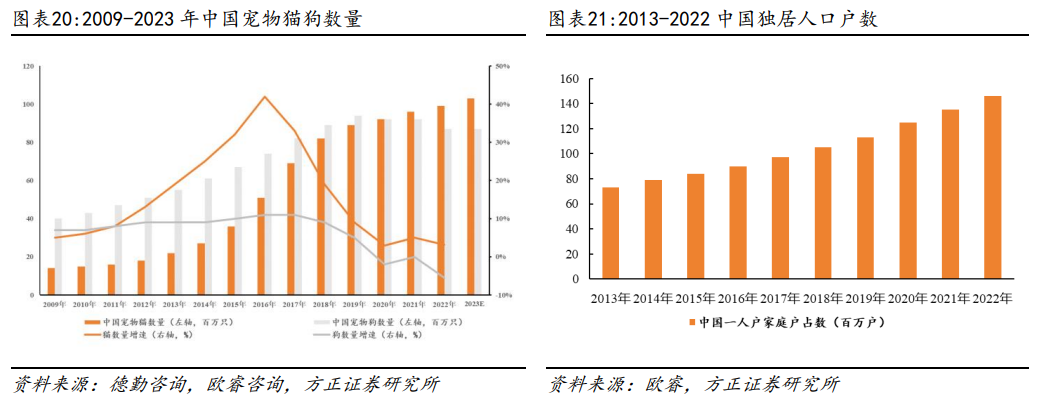

人口结构的变化催生养宠量增加,宠物猫受欢迎程度排名第一。在人口老龄化和年轻群体婚恋观念改变的社会背景下,独居群体日益庞大,2022年中国独居人口从2013年的7000万人增长达到1.5亿。独居老人、独生子女群体和单身青年对宠物的情感需求增加,亲人陪伴的空缺致使这部分人群将宠物视为感情寄托,宠物家庭属性加强,养宠数量保持上升趋势。根据欧睿数据显示,2022年中国宠物猫狗数量已达到1.86亿只,其中宠物猫有9896万只,宠物狗有8672万只。

人口结构的变化催生养宠量增加,宠物猫受欢迎程度排名第一。在人口老龄化和年轻群体婚恋观念改变的社会背景下,独居群体日益庞大,2022年中国独居人口从2013年的7000万人增长达到1.5亿。独居老人、独生子女群体和单身青年对宠物的情感需求增加,亲人陪伴的空缺致使这部分人群将宠物视为感情寄托,宠物家庭属性加强,养宠数量保持上升趋势。根据欧睿数据显示,2022年中国宠物猫狗数量已达到1.86亿只,其中宠物猫有9896万只,宠物狗有8672万只。

目前宠物猫犬的数量增长呈现疲态,宠物食品的后续市场扩容或将主要依赖于单宠食品消费量和宠物食品单价两大核心动力。宠物猫数量持续上升,在2016年增速达到峰值后逐渐放缓,增长放缓至低个位数;宠物狗数量近两年则出现减少态势,2022年回落到2018年的水平,这主要是由于宠物狗在部分地区受养犬管理限制更加严格,且宠物狗饲养历史更久,宠物狗的老龄化更早到来。宠物猫现在比宠物狗更受欢迎主要是因为城市生活节奏快,年轻人居住面积较小且空闲时间少,难以频繁外出遛狗,而宠物猫饲养难度相对较低。

目前宠物猫犬的数量增长呈现疲态,宠物食品的后续市场扩容或将主要依赖于单宠食品消费量和宠物食品单价两大核心动力。宠物猫数量持续上升,在2016年增速达到峰值后逐渐放缓,增长放缓至低个位数;宠物狗数量近两年则出现减少态势,2022年回落到2018年的水平,这主要是由于宠物狗在部分地区受养犬管理限制更加严格,且宠物狗饲养历史更久,宠物狗的老龄化更早到来。宠物猫现在比宠物狗更受欢迎主要是因为城市生活节奏快,年轻人居住面积较小且空闲时间少,难以频繁外出遛狗,而宠物猫饲养难度相对较低。

2.1.3 市场格局:国产替代成效初现,品牌集中度较为分散

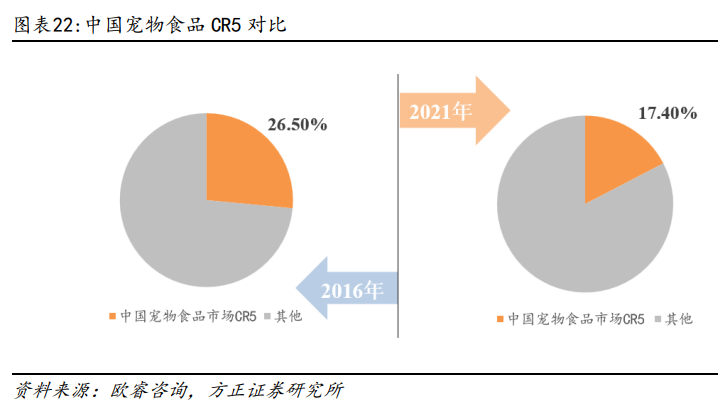

行业集中度较低,多品牌矩阵发展趋势将延续。根据欧睿数据,中国宠物食品行业CR5从2016年的26.5%降至2021年的17.4%。一方面,近年来国内本土品牌的涌现打破国外品牌的强势地位,宠物食品行业集中度有所降低;另一方面,各宠食企业采取的多品牌策略导致了宠物食品品牌集中度较为分散。从行业特性来看,多品牌矩阵既可以使得中低高端领域消费群体都能得到满足,又能使得集团的研发、产能与渠道产生规模效应。未来我国头部宠物食品企业或将持续布局多品牌战略来加速突围,中短期品牌格局仍以低集中度为主导态势。

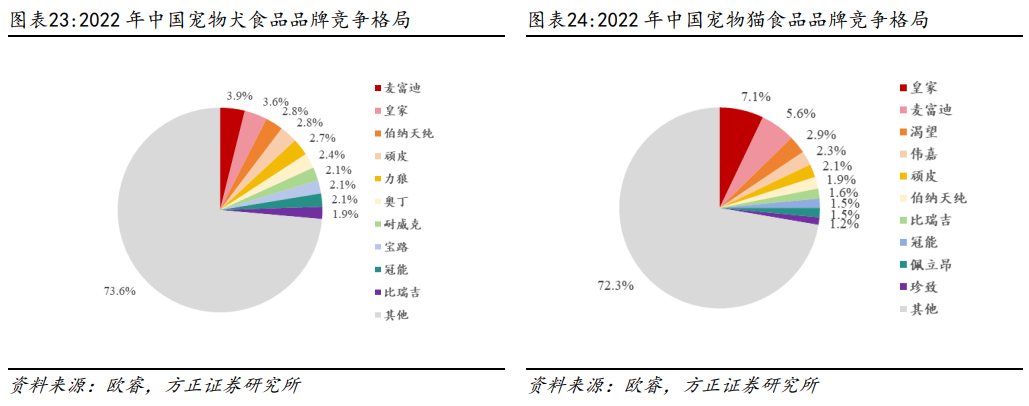

分犬猫来看,在宠物犬食品中,国产品牌更有优势。麦富迪市占率第一,伯纳天纯、顽皮、力狼、奥丁、耐威克、比瑞吉等国产品牌位列前十品牌位席。在宠物猫食品中,外资品牌占比更高,皇家市占率排名第一。前十品牌国产品牌仅占据4席,包括麦富迪、顽皮、伯纳天纯、比瑞吉。整体来看,宠物猫犬食品的国产替代成效初现,但同质化竞争激烈,竞争格局依旧分散,仍未形成垄断性龙头企业。

分犬猫来看,在宠物犬食品中,国产品牌更有优势。麦富迪市占率第一,伯纳天纯、顽皮、力狼、奥丁、耐威克、比瑞吉等国产品牌位列前十品牌位席。在宠物猫食品中,外资品牌占比更高,皇家市占率排名第一。前十品牌国产品牌仅占据4席,包括麦富迪、顽皮、伯纳天纯、比瑞吉。整体来看,宠物猫犬食品的国产替代成效初现,但同质化竞争激烈,竞争格局依旧分散,仍未形成垄断性龙头企业。

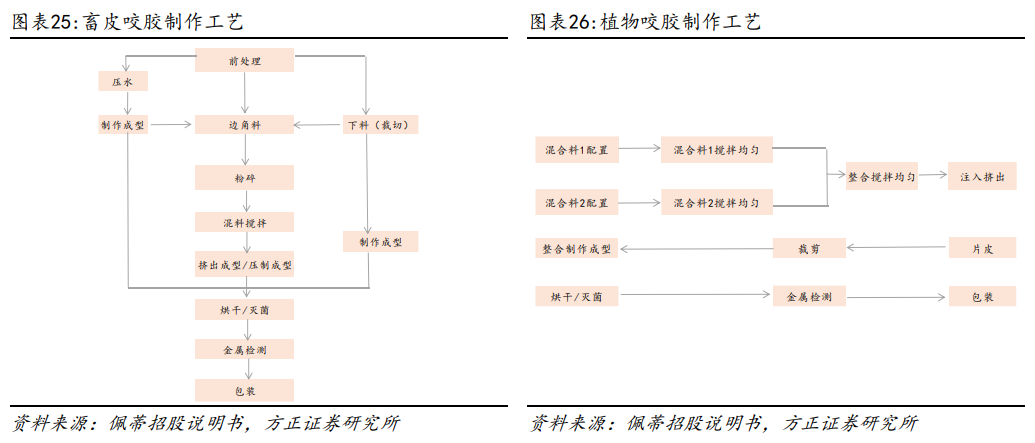

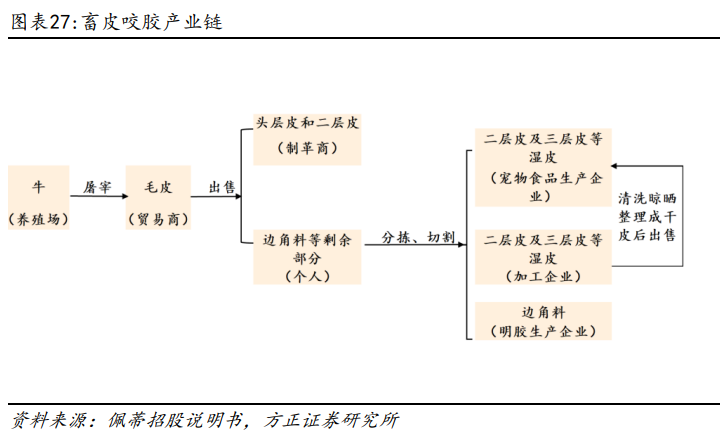

畜皮咬胶上下游产业链完整,“中国皮都”平阳县皮质类生产原料供应充足。养殖场的牛经屠宰的毛皮被直接或通过贸易商卖给制革厂,制革厂将生皮分割留下头层皮和可用于制革的二层皮,剩余的二层皮和三层皮等湿皮被卖给宠物食品生产企业或干皮加工企业,其中,干皮加工企业对湿皮清洗、晾晒和整理后得到干皮,可以将其卖给宠物食品生产企业。我国主要的皮质加工地平阳县具有充足的皮质类生产原料供应,凭借明显的原材料和生产成本优势,目前已建立起全球知名的宠物咬胶食品生产基地和地方特色产业。平阳县先后荣获三张“国”字号金名片:“中国宠物用品出口基地”“国家级出口宠物食品质量安全示范区”“国家外贸转型升级基地”。

畜皮咬胶上下游产业链完整,“中国皮都”平阳县皮质类生产原料供应充足。养殖场的牛经屠宰的毛皮被直接或通过贸易商卖给制革厂,制革厂将生皮分割留下头层皮和可用于制革的二层皮,剩余的二层皮和三层皮等湿皮被卖给宠物食品生产企业或干皮加工企业,其中,干皮加工企业对湿皮清洗、晾晒和整理后得到干皮,可以将其卖给宠物食品生产企业。我国主要的皮质加工地平阳县具有充足的皮质类生产原料供应,凭借明显的原材料和生产成本优势,目前已建立起全球知名的宠物咬胶食品生产基地和地方特色产业。平阳县先后荣获三张“国”字号金名片:“中国宠物用品出口基地”“国家级出口宠物食品质量安全示范区”“国家外贸转型升级基地”。

2.2.2 宠物口腔护理风尚兴起,咬胶市场迎来新机遇

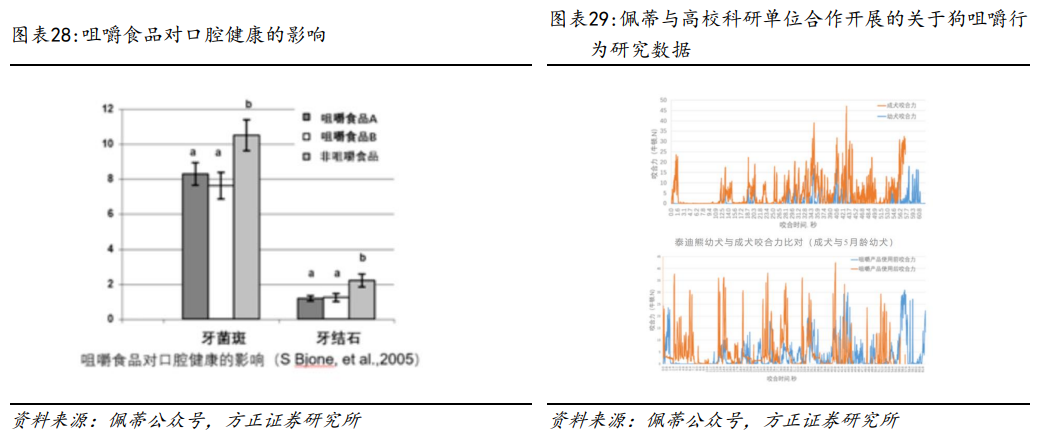

宠物口腔安全至关重要,良好咀嚼习惯能有效预防口腔疾病。根据美国兽医协会(AVMA)的数据,口腔健康是宠物主关注的三大问题之一,大约80%的狗到三岁时就患有某种形式的口腔疾病。口腔是宠物身体最薄弱的位置,食物残渣易滋生细菌感染口腔粘膜,坚固牙齿以及保持口腔清洁是宠物口腔疾病预防的重要课题。国外的实验数据显示,宠物的咀嚼行为对清洁牙齿和锻炼咀嚼力有重要作用。由图28可得,宠物食用咀嚼食品时牙菌斑和牙结石指标要比食用非咀嚼食品指标要低。可见,良好的咀嚼习惯可有效减少牙菌斑、牙结石。

专业咬胶产品可以强健牙齿,国内咬胶市场潜力巨大。根据佩蒂与高校科研单位合作的关于狗咀嚼行为研究数据显示,食用咀嚼食品之前,泰迪熊幼犬最大咬合力约为30牛顿,实验30天后,其最大咬合力达42牛顿,较食用前提高近30%,咀嚼功能显著提升。数据显示,平均每个美国养宠家庭每年消耗127支咀嚼食品。而在中国,养宠家庭每年仅消耗12支咀嚼食品,连美国的十分之一都不到。咬胶在国外发达市场属于高频消费产品,随着国内宠物主科学养宠和健康养宠意识的增强,咬胶类产品具备了更大的发展空间。

专业咬胶产品可以强健牙齿,国内咬胶市场潜力巨大。根据佩蒂与高校科研单位合作的关于狗咀嚼行为研究数据显示,食用咀嚼食品之前,泰迪熊幼犬最大咬合力约为30牛顿,实验30天后,其最大咬合力达42牛顿,较食用前提高近30%,咀嚼功能显著提升。数据显示,平均每个美国养宠家庭每年消耗127支咀嚼食品。而在中国,养宠家庭每年仅消耗12支咀嚼食品,连美国的十分之一都不到。咬胶在国外发达市场属于高频消费产品,随着国内宠物主科学养宠和健康养宠意识的增强,咬胶类产品具备了更大的发展空间。

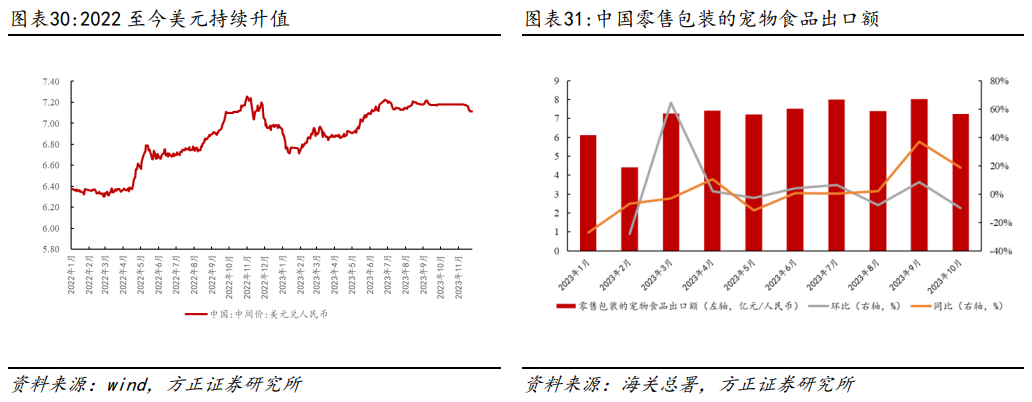

2.3 美元升值利好宠企出口,库存去化进入尾声

美元汇率走高助力宠企出口增加,八月出口额同比微增。美元汇率持续走高,美元兑人民币汇率中间价已从23年1月的6.8升至23年11月的7.2左右,人民币汇率贬值一定程度上利好出口业务为主的宠企。据海关总署,10月中国零售包装的宠物食品出口额为7.25亿元,环比-9.6%,同比+18.73%。当前海外库存去化已近尾声,宠物食品企业海外业务迎来拐点,看好企业业绩持续改善。

03 一体两翼经营战略,海内外双轮驱动

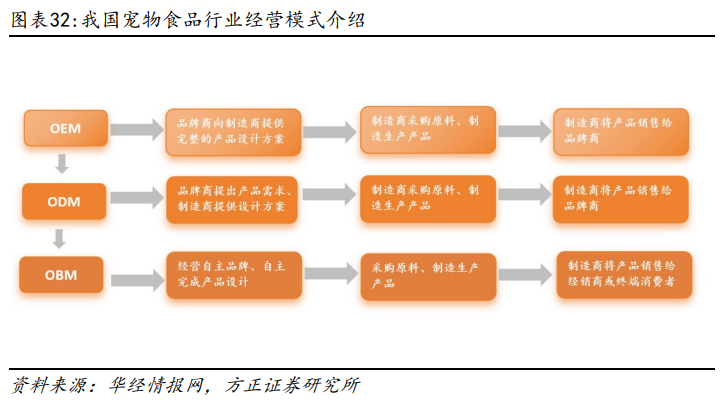

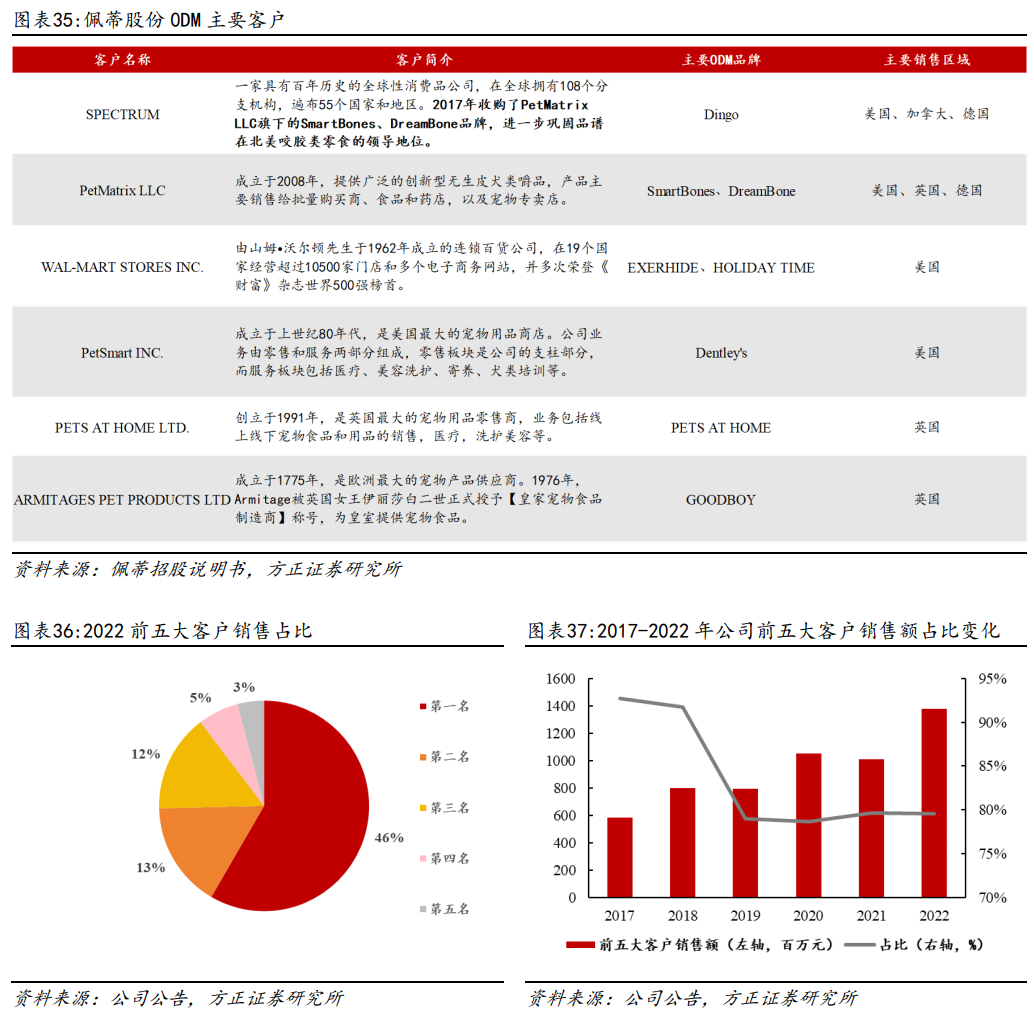

公司ODM客户大部分为国际知名宠物产品品牌商。前五大客户集中度较高,近些年占比有所下降。公司销往国外的产品主要以代工(ODM)产品为主,与国外龙头消费品企业品谱、沃尔玛等建立了良好业务合作关系。主要代工品牌有Dingo以及SmartBones和DreamBone等全球性知名宠物咬胶品牌。近年来,佩蒂通过持续的创新与研发,用新产品提高大客户的粘性。随着大客户对公司品牌信任度的提高,前五大客户销售金额从2017年的5.86亿元增长至2022年的13.79亿元,CAGR达18.7%。同时,公司有意开拓新市场和新客户,前五大客户占比由2017年的93%下降至2022年的80%左右。

公司ODM客户大部分为国际知名宠物产品品牌商。前五大客户集中度较高,近些年占比有所下降。公司销往国外的产品主要以代工(ODM)产品为主,与国外龙头消费品企业品谱、沃尔玛等建立了良好业务合作关系。主要代工品牌有Dingo以及SmartBones和DreamBone等全球性知名宠物咬胶品牌。近年来,佩蒂通过持续的创新与研发,用新产品提高大客户的粘性。随着大客户对公司品牌信任度的提高,前五大客户销售金额从2017年的5.86亿元增长至2022年的13.79亿元,CAGR达18.7%。同时,公司有意开拓新市场和新客户,前五大客户占比由2017年的93%下降至2022年的80%左右。

3.2 持续发力国内OBM模式,三大自主品牌奋楫

3.2 持续发力国内OBM模式,三大自主品牌奋楫

3.2.1 品牌差异化优势突出,销售表现亮眼

佩蒂目前拥有齿能ChewNergy、爵宴Meatyway、好适嘉Healthguard、SmartBalance、Smartbone、Tastybone等国内外品牌。其中爵宴、好适嘉和齿能是重点发力的三大品牌。爵宴主要定位在中高端营养肉质零食细分市场,好适嘉品牌定位在精准营养主义的中高端宠物食品品牌,齿能品牌主要定位在宠物口腔健康和保健领域。

齿能专注宠物分龄口腔护理,专业品质值得爱宠人士信赖。齿能作为全球首个分龄宠物口腔护理品牌,从上市以来,一直颇受用户青睐。佩蒂和海外实验室的专家根据针对不同年龄犬类的牙齿状况进行研发,经过反复测试和论证,开发出贴合不同年龄宠物牙齿结构,在形状、硬度、营养、消化等方面都有所不同的咀嚼产品,真正做到科学咀嚼,为宠物口腔健康赋能。目前产品主要有齿能1号、2号、3号和齿能零食系列。

齿能专注宠物分龄口腔护理,专业品质值得爱宠人士信赖。齿能作为全球首个分龄宠物口腔护理品牌,从上市以来,一直颇受用户青睐。佩蒂和海外实验室的专家根据针对不同年龄犬类的牙齿状况进行研发,经过反复测试和论证,开发出贴合不同年龄宠物牙齿结构,在形状、硬度、营养、消化等方面都有所不同的咀嚼产品,真正做到科学咀嚼,为宠物口腔健康赋能。目前产品主要有齿能1号、2号、3号和齿能零食系列。

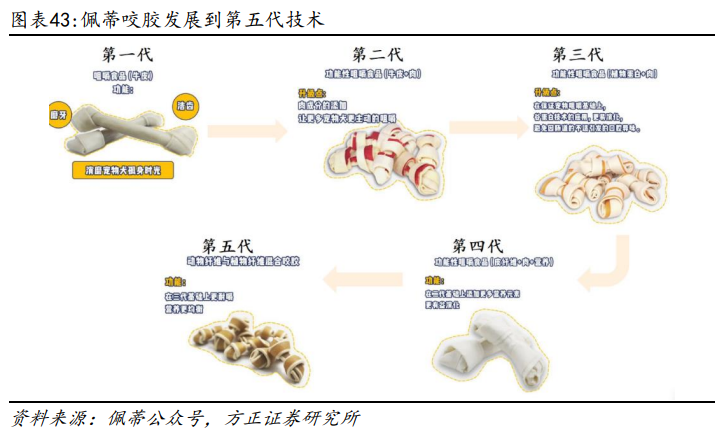

佩蒂的咬胶技术已经达到了世界前列,咬胶产品不断迭代升级。第一代佩蒂狗咬胶仅采用牛皮作为原材料,之后第二代和第三代逐渐加入营养真肉、植物蛋白,第四代加入皮纤维和营养元素,第五代更是采用动物纤维和植物纤维相结合。佩蒂的咬胶产品从功能性、营养性、舒适性等多方面进行研发创新和沉淀,品类从畜皮咬胶衍生到植物咬胶。当前公司的宠物咀嚼食品已升级至第五代水平,在满足咀嚼洁齿的前提下,不仅更容易消化,而且可以通过添加不同的营养成分满足宠物犬的健康需要。而世界普遍的技术水平仍停留在第三代,实现了两代先进的差异化优势,未来佩蒂在宠物犬的口腔问题解决方案上将会走得愈加稳健。

佩蒂的咬胶技术已经达到了世界前列,咬胶产品不断迭代升级。第一代佩蒂狗咬胶仅采用牛皮作为原材料,之后第二代和第三代逐渐加入营养真肉、植物蛋白,第四代加入皮纤维和营养元素,第五代更是采用动物纤维和植物纤维相结合。佩蒂的咬胶产品从功能性、营养性、舒适性等多方面进行研发创新和沉淀,品类从畜皮咬胶衍生到植物咬胶。当前公司的宠物咀嚼食品已升级至第五代水平,在满足咀嚼洁齿的前提下,不仅更容易消化,而且可以通过添加不同的营养成分满足宠物犬的健康需要。而世界普遍的技术水平仍停留在第三代,实现了两代先进的差异化优势,未来佩蒂在宠物犬的口腔问题解决方案上将会走得愈加稳健。

3.2.2 线上线下全渠道布局,线上渠道增速较快

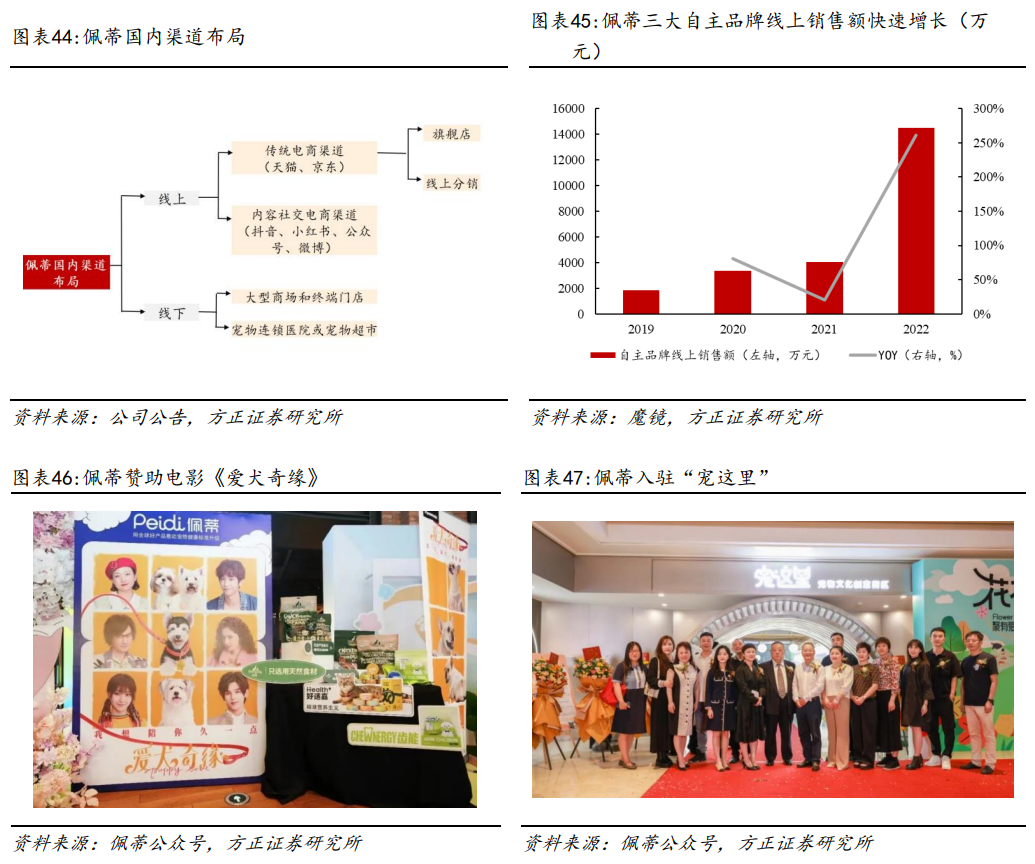

佩蒂采用线上线下全渠道布局的战略。公司在线上采取多渠道销售策略。其中,一级渠道依托天猫、京东等传统电商平台进行布局,各品牌旗舰店配合自有专营店及线上分销完成销售目标;二级渠道围绕抖音、小红书、公众号、微博等平台进行布局,核心是构建品牌用户流量池,完善用户运营体系,完成品牌用户的直接高效转化。线下销售方面,公司已与全国主要省市的区域代理商和批发商建立紧密合作关系,采取分渠道、结构扁平化的经销商策略,将产品辐射至大型商场和各终端门店;同时与宠物连锁医院或宠物超市建立了独立直供合作。此外,公司已在京沪杭等地实施直营与代理商并行的线下经销模式。

3.3 积极推进海内外产能布局,新产能持续释放

3.3 积极推进海内外产能布局,新产能持续释放

佩蒂股份总部位于中国,在温州、泰州、越南、柬埔寨和新西兰均建立了生产基地。

越南基地是佩蒂出海第一站,也是当前最重要的产能输出地。受到海外新冠疫情的影响,越南工厂2021年8-10月暂时停工,10月下旬陆续复产,目前越南工厂产能已恢复,处于满产状态,合计产能约1.5万吨。越南工厂运营成熟,具备较大的成本优势,依然是利润的主要来源地,2022年越南三家工厂实现净利润合计1.47亿元人民币。

柬埔寨基地产能处于爬坡阶段,产能释放空间充足。柬埔寨爵味处在产能爬坡阶段,当前产能为3000吨,2022年亏损4403万元。预计2023年下半年柬埔寨基地将逐步向好,收入量将进一步提升,产能利用率有所提升,全年能实现5000吨的产能目标,随着柬埔寨产能进一步释放,亏损幅度有望收窄,助力公司盈利能力修复。

新西兰基地专注生产高质量主粮,助力推进主粮战略。新西兰工厂专注生产高肉含量产品,原材料主要采用高品质牛肉、羊肉等,且全球主要市场对新西兰宠食的认可度较高,存在较高的原产地溢价。2022年新西兰主粮工厂尚未进入正式的商业化运营阶段,当期由于年产4万吨高品质干粮产线调试和试生产准备工作,新西兰北岛小镇出现较大幅度亏损,亏损额为1679万元。预计2023年Q4将有部分产出,2024年将有较大的主粮产能释放。随着4万吨的高品质干粮产线和3万吨的湿粮产线的商业化运营或落成,公司未来将形成宠物咀嚼食品、营养肉制零食、高品质干粮和湿粮等主要品类的高端宠物食品产线,具备了向全球各主要市场供应多样化产品的能力,满足自主品牌及国内外市场的需求。

国内新型主粮产线加快建设,将逐步释放产能。佩蒂股份今年上半年已经有部分宠物湿粮产能过渡到自有工厂生产供给;目前在温州的宠物湿粮产能为年产2500吨,在建的温州工厂年产3万吨新型宠物主粮产线预计2024年投入使用,并逐步释放产能。

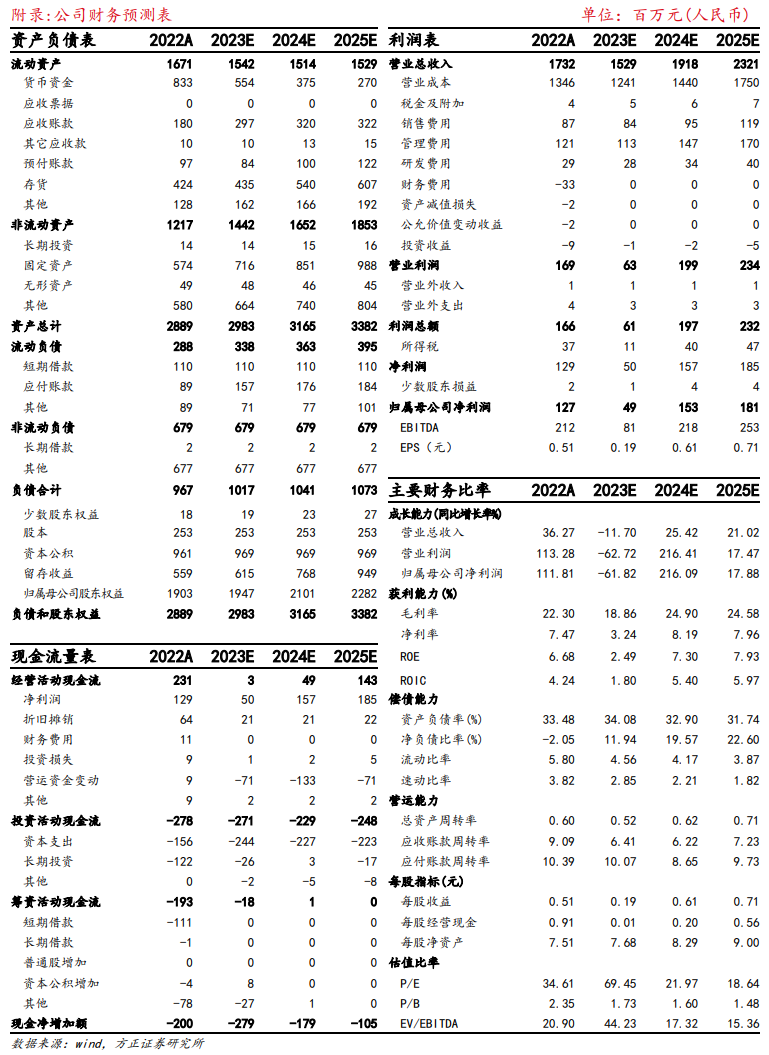

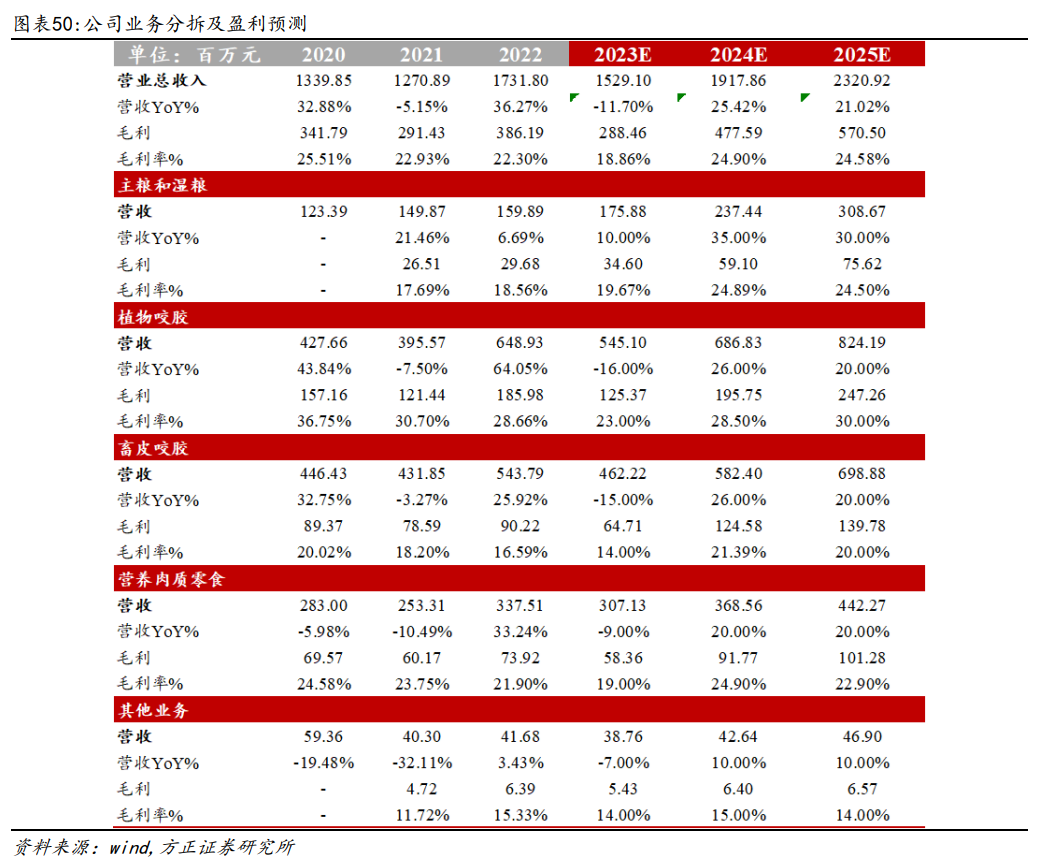

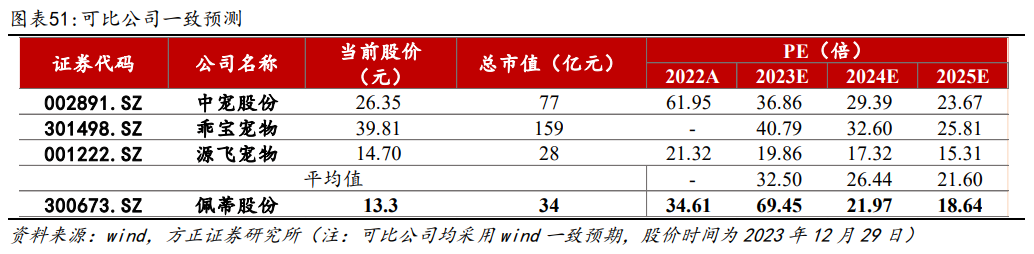

04

盈利预测与估值分析

05 风 险 提 示

06 附 录