з”ҹдә§дјҒдёҡABCе…¬еҸёдёәйҖҡеёёзәізЁҺдәәпјҢжңӘеҲ—е…ҘеҶңдә§е“ҒеўһеҖјзЁҺй”ҖйЎ№зЁҺйўқж ёе®ҡдәӨзәіиҜ•зӮ№пјҢз”ҹдә§й”Җе”®13%зЁҺиөӢиҙ§зү©гҖӮ2023е№ҙ1жңҲпјҢABCе…¬еҸёд»Һжё”дёҡз”ҹдә§иҖ…иҙӯе…ҘеҶңдә§е“ҒпјҢеҸ–еҫ—еҶңдә§е“Ғз«һиҙӯ收жҚ®пјҢж ҮжҳҺжҖ»йўқдёә20дәҝе…ғпјӣд»Һе°Ҹ规模зәізЁҺдәәиҙӯиҝӣеҶңдә§е“ҒпјҢеҸ–еҫ—еўһеҖјзЁҺ专用收жҚ®пјҢж ҮжҳҺжҖ»йўқдёә10дәҝе…ғгҖҒзЁҺйўқ0.3дәҝе…ғгҖӮ

пјҲ1пјүABCе…¬еҸёиҙӯиҝӣеҪ“жңҲжңӘйўҶз”ЁеҶңдә§е“ҒпјҢиҜ·й—®1жңҲй”ҖйЎ№зЁҺйўқеә”жҖҺж ·жҠөжүЈпјҹ

жҢүз…§гҖҠиҙўж”ҝйғЁеӣҪзЁҺжҖ»зҪІе…ідәҺз®Җ并еўһеҖјзЁҺзЁҺиөӢжңүе…іж–°ж”ҝзҡ„йҖҡе‘ҠгҖӢпјҲиҙўзЁҺгҖ”2017гҖ•37еҸ·пјүгҖҒгҖҠиҙўж”ҝйғЁгҖҒзЁҺеҠЎжҖ»зҪІе…ідәҺи°ғж•ҙеўһеҖјзЁҺзЁҺиөӢзҡ„йҖҡе‘ҠгҖӢпјҲиҙўзЁҺгҖ”2018гҖ•3еҸ·пјүгҖҒгҖҠиҙўж”ҝйғЁгҖҒзЁҺеҠЎжҖ»зҪІгҖҒжө·е…іжҖ»еұҖе…ідәҺжҺЁиҝӣеўһеҖјзЁҺеҸҳйқ©жңүе…іж–°ж”ҝзҡ„е…¬е‘ҠгҖӢпјҲиҙўж”ҝйғЁеӣҪзЁҺжҖ»зҪІжө·е…іжҖ»еұҖе…¬е‘ҠгҖ”2019гҖ•39еҸ·пјүе…ҚзЁҺеҶңдә§е“ҒеўһеҖјзЁҺпјҢзәізЁҺдәәиҙӯе…ҘеҶңдә§е“ҒпјҢйҷӨеҸ–еҫ—еўһеҖјзЁҺ专用收жҚ®жҲ–еҲҷжө·е…іиҝӣеҸЈеўһеҖјзЁҺдё“з”Ёзјҙж¬ҫд№ҰеӨ–пјҢж №жҚ®еҶңдә§е“Ғз«һиҙӯ收жҚ®жҲ–еҲҷй”Җ售收жҚ®дёҠж ҮжҳҺзҡ„еҶңдә§е“Ғд№°д»·е’Ң9%зҡ„дәӨзәізҺҮдј°з®—й”ҖйЎ№зЁҺйўқпјӣд»Һж №жҚ®3%еҫҒдә§зҺҮ估算收еҸ–еўһеҖјзЁҺзҡ„е°Ҹ规模зәізЁҺдәәеҸ–еҫ—еўһеҖјзЁҺ专用收жҚ®зҡ„е…ҚзЁҺеҶңдә§е“ҒеўһеҖјзЁҺпјҢд»ҘеўһеҖјзЁҺ专用收жҚ®дёҠж ҮжҳҺзҡ„жҖ»йўқе’Ң9%зҡ„дәӨзәізҺҮдј°з®—й”ҖйЎ№зЁҺйўқгҖӮйЎ»иҰҒз•ҷж„Ҹзҡ„жҳҜпјҢзәізЁҺдәәиҙӯиҝӣеҪ“жңҹжңӘйўҶз”ЁеҶңдә§е“ҒиҝӣиЎҢз”ҹдә§жҲ–еҲҷ委жүҳеҠ е·Ҙ13%зЁҺиөӢиҙ§зү©зҡ„пјҢеҪ“жңҹеә”ж №жҚ®9%зҡ„дәӨзәізҺҮдј°з®—й”ҖйЎ№зЁҺйўқпјҢеңЁе®һйҷ…йўҶз”Ёз”ҹдә§еҪ“жңҹеҠ и®ЎдәӨзәі1%й”ҖйЎ№зЁҺйўқгҖӮ

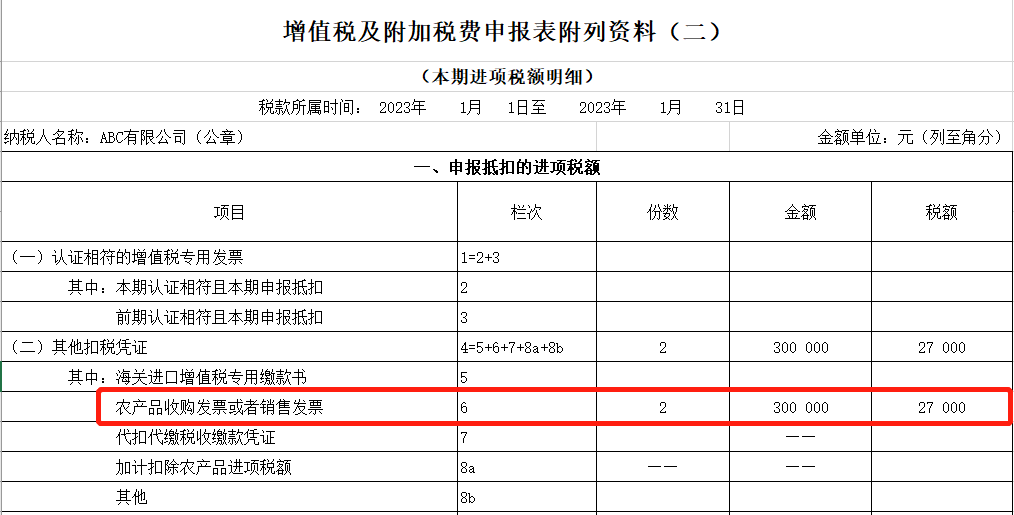

ABCе…¬еҸёеңЁ1жңҲеҸҜжҠөжүЈй”ҖйЎ№зЁҺйўқ=200000*9%+100000*9%=27000е…ғ

д»Һжё”дёҡз”ҹдә§иҖ…иҙӯе…ҘеҶңдә§е“ҒпјҢеҸ–еҫ—еҶңдә§е“Ғз«һиҙӯ收жҚ®иҙҰзӣ®еӨ„зҗҶеҰӮдёӢпјҡ

еҖҹпјҡеҺҹжқҗж–ҷ182000

еә”дәӨзЁҺйҮ‘вҖ”вҖ”еә”дәӨеўһеҖјзЁҺпјҲй”ҖйЎ№зЁҺйўқпјү18000

иҙ·пјҡдёӯиЎҢеӯҳж¬ҫ200000

д»Һе°Ҹ规模зәізЁҺдәәиҙӯиҝӣеҶңдә§е“ҒпјҢеҸ–еҫ—еўһеҖјзЁҺ专用收жҚ®иҙҰзӣ®еӨ„зҗҶеҰӮдёӢпјҡ

еҖҹпјҡеҺҹжқҗж–ҷ94000

еә”дәӨзЁҺйҮ‘вҖ”вҖ”еә”дәӨеўһеҖјзЁҺпјҲй”ҖйЎ№зЁҺйўқпјү9000

иҙ·пјҡдёӯиЎҢеӯҳж¬ҫ103000

жҠҘйҖҒиЎЁеЎ«еҶҷеҰӮдёӢпјҡ

йЎ»иҰҒз•ҷж„Ҹзҡ„жҳҜпјҢжҢүз…§иЎҘжҠҘиҜҙжҳҺпјҢ第1иҮі3ж Ҹдёӯзүөж¶үзҡ„еўһеҖјзЁҺ专用收жҚ®еқҮдёҚеҢ…еҗ«д»Һе°Ҹ规模зәізЁҺдәәеӨ„иҙӯе…ҘеҶңдә§е“Ғж—¶еҸ–еҫ—зҡ„专用收жҚ®пјҢиҝҷйғЁд»Ҫ收жҚ®зҠ¶еҶөеә”дёҺзәізЁҺдәәжң¬жңҹиҙӯе…Ҙжё”дёҡз”ҹдә§иҖ…иҮӘдә§еҶңдә§е“ҒеҸ–еҫ—пјҲеҮәе…·пјүзҡ„еҶңдә§е“Ғз«һиҙӯ收жҚ®жҲ–еҲҷй”Җ售收жҚ®зҠ¶еҶөеЎ«еҶҷеңЁз¬¬6ж ҸпјҢдҪҶиҙӯе…ҘеҶңдә§е“ҒжңӘеҲҶеҲ«ж ёз®—йҖӮдәҺз”ҹдә§й”Җе”®13%зЁҺиөӢиҙ§зү©е’Ңе…¶д»–иҙ§зү©жңҚеҠЎзҡ„еҶңдә§е“Ғй”ҖйЎ№зЁҺйўқзҠ¶еҶөйҷӨеӨ–гҖӮ

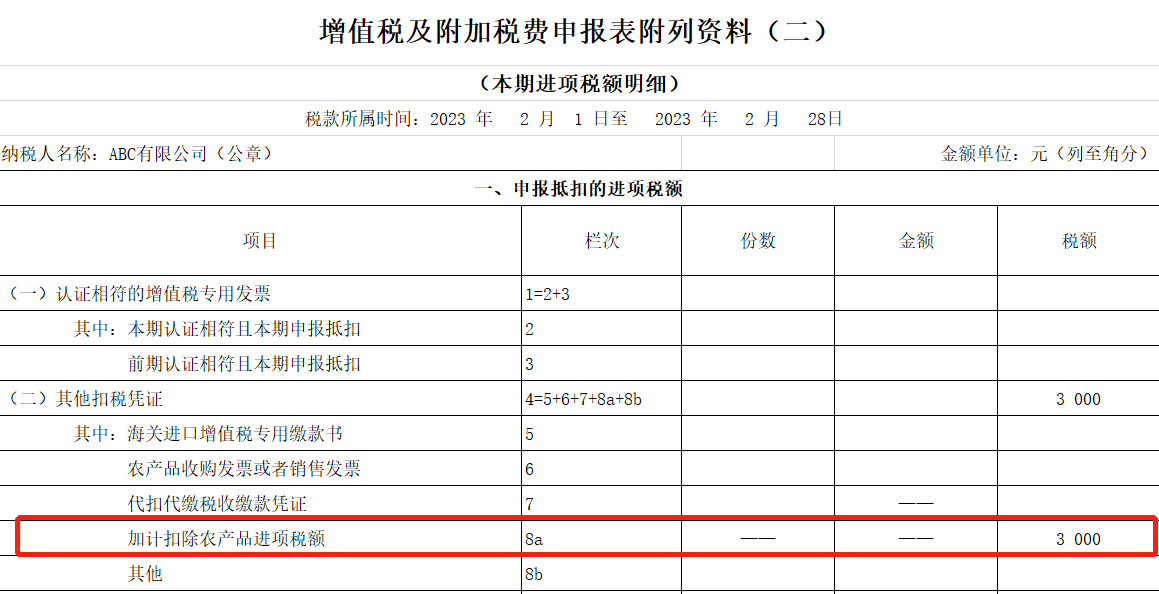

пјҲ2пјүеҒҮе®ҡABCе…¬еҸёеңЁ2жңҲйўҶз”ЁдәҶ1жңҲиҙӯиҝӣзҡ„е…ЁйғЁеҶңдә§е“ҒиҝӣиЎҢз”ҹдә§13%зЁҺиөӢиҙ§зү©пјҢ2жңҲй”ҖйЎ№зЁҺйўқеә”жҖҺж ·жҠөжүЈпјҹ

ABCе…¬еҸёеңЁ2жңҲе®һйҷ…йўҶз”ЁеҶңдә§е“ҒиҝӣиЎҢз”ҹдә§пјҢеҪ“жңҹеҸҜеҠ и®ЎдәӨзәі1%й”ҖйЎ№зЁҺйўқгҖӮ

ABCе…¬еҸёеңЁ2жңҲеҸҜжҠөжүЈзҡ„й”ҖйЎ№зЁҺйўқ=пјҲ200000+100000пјү*1%=3000е…ғ

иҙҰзӣ®еӨ„зҗҶеҰӮдёӢпјҡ

еҖҹпјҡз”ҹдә§иҙ№з”Ё273000

еә”дәӨзЁҺйҮ‘вҖ”вҖ”еә”дәӨеўһеҖјзЁҺпјҲй”ҖйЎ№зЁҺйўқпјү3000

иҙ·пјҡеҺҹжқҗж–ҷ276000

жҠҘйҖҒиЎЁеЎ«еҶҷеҰӮдёӢпјҡ