敢于犯错的非专业分析师

一、企业概况

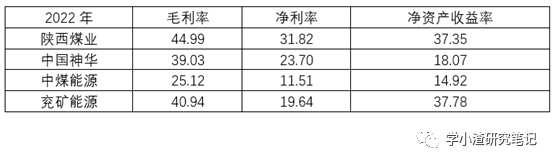

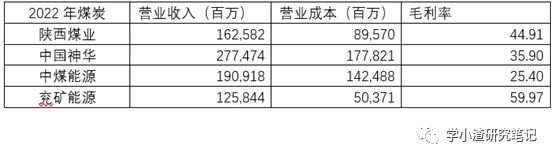

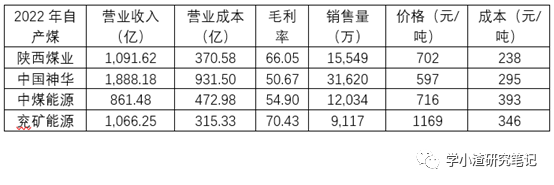

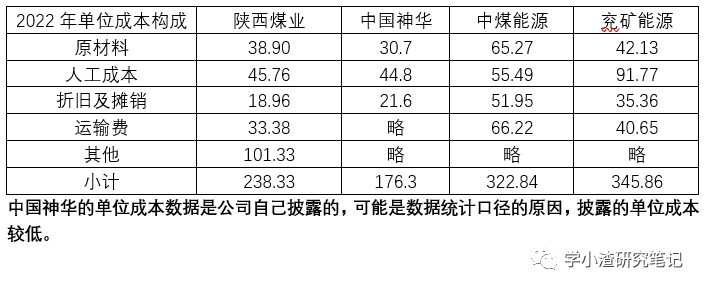

二、经营业绩

价格和成本的数据是我自己计算的。兖矿能源的销售价格最高,这主要是因为它销售的精煤数量比较多。中国神华的价格较低,可能因为多数是协议价销售。从价格上讲,煤炭企业不具有独立的议价能力,因此讨论价格高低没有太大的意义。从规模上讲,销售量最小的也超过9千万吨,比较规模的意义也不大。

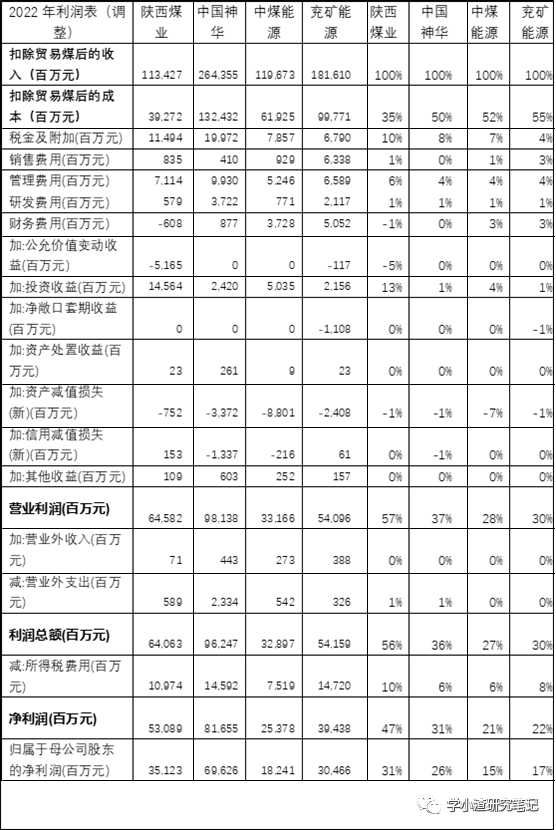

三、财务数据比较

四、其他业务比较

(1)电力

(2)煤化工

五、结论

欢迎大伙点击下方“发消息”留言

敢于犯错的非专业分析师

聊聊你的看法吧!

敢于犯错的非专业分析师

一、企业概况

二、经营业绩

价格和成本的数据是我自己计算的。兖矿能源的销售价格最高,这主要是因为它销售的精煤数量比较多。中国神华的价格较低,可能因为多数是协议价销售。从价格上讲,煤炭企业不具有独立的议价能力,因此讨论价格高低没有太大的意义。从规模上讲,销售量最小的也超过9千万吨,比较规模的意义也不大。

三、财务数据比较

四、其他业务比较

(1)电力

(2)煤化工

五、结论

欢迎大伙点击下方“发消息”留言

敢于犯错的非专业分析师

聊聊你的看法吧!