公司介绍

业务介绍

福赛科技,全称为芜湖福赛科技股份有限公司。

福赛科技专注于汽车内饰件研发、生产和销售的高新技术企业,是安徽省专精特新冠军企业,主要产品包括内饰功能件和装饰件。公司自成立以来,以空调出风口系统、杯托、储物盒、车门内开把手等功能件为主要切入点,逐步拓展装饰件产品,形成了以功能件为主、装饰件为重要发展方向的业务布局。

2021年,公司核心产品空调出风口、杯托和储物盒在全球汽车中的市场占有率分别达2.77%、1.70%和0.55%。公司主要产品应用于日产、马自达、本田、丰田、现代、福特等跨国汽车品牌,以及长城汽车、吉利汽车、奇瑞汽车、长安汽车等国内自主汽车品牌;随着新能源汽车的逐步兴起,公司产品亦运用于T公司、比亚迪等新能源汽车领先企业。

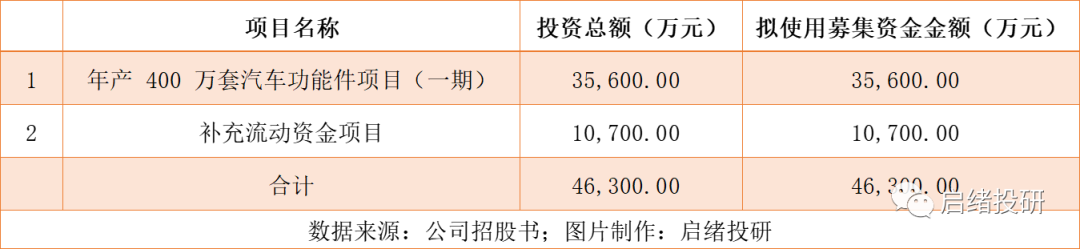

募集资金用途

公司拟将募集资金用于年产400万套汽车功能件项目(一期)和补充流动资金项目,投资总金额为4.63亿元,具体情况如下:

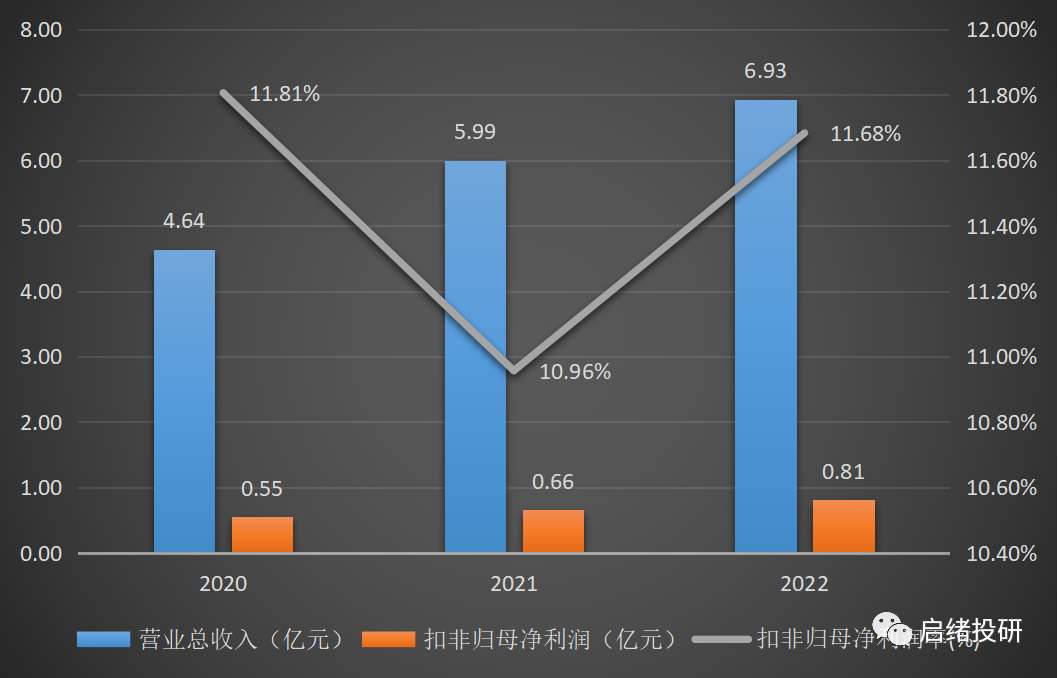

公司经营业绩情况

2020年至2022年公司经营业绩情况

报告期内,公司各类经营业绩指标均保持逐年增长态势。

数据显示,2020年至2022年公司营业收入分别为4.64亿元、5.99亿元和6.93亿元;扣非归母净利润分别为0.55亿元、0.66亿元和0.81亿元。

报告期内,公司主营业务收入主要为内饰功能件及装饰件收入,其他业务收入主要为模具及原材料销售收入。

报告期各期,公司主营业务收入分别为41585.43万元、53431.19万元及62050.19万元,呈现逐年上升态势。对此公司称主要是因为,2018年以来新增墨西哥福赛、天津福赛、广东福赛、武汉福赛等生产基地相继量产、不断丰富公司产品线和不断扩展客户资源。

2023年公司经营业绩情况

2023年上半年,公司营业收入同比增长32.03%,主要是受益于新能源汽车行业快速增长,公司客户对于新能源汽车相关产品订单有所增长。同时,墨西哥福赛产销规模上升,公司外销收入进一步增长。此外,福赛宏仁的嵌件业务快速上量,销售收入有所增长。

2023年上半年,公司扣非归母净利润同比增长17.23%,主要原因是公司收入增长拉动利润规模相应上升,同时美元升值,汇兑收益规模较大。

公司所属行业情况

汽车内外饰是汽车零部件领域规模最大的细分市场,涉及的产品众多,从行业体量上看,内外饰的整体行业规模巨大,占汽车零部件总体规模的近1/4。

近年来,全球汽车内外饰市场维持约7%的增速,到2019年全球汽车内外饰件市场规模约为6500亿元,其中内饰市场约为4200亿元,外饰市场规模约2300亿元。

我国内外饰部件行业增长高于全球整体水平,近年来行业产值年增长速度基本保持在15%~20%,目前占全球市场比例超过30%,2019年国内汽车内外饰部件总体市场规模约为2400亿元。

随着消费水平的提高,除了传统的安全需求,消费者在购买汽车时也更多地关注舒适性和驾乘体验,因此汽车内饰的品质逐渐成为重要卖点之一,汽车内饰行业也随之迎来迅猛发展。

此外,科技浪潮带动了对汽车智能化需求的提升,进一步提高了内饰产品的品质要求。更智能的显示屏、更精细的车内氛围营造诉求等,使得内饰成本占整车成本的比重已由2012年的约12%逐年提升至20%以上。

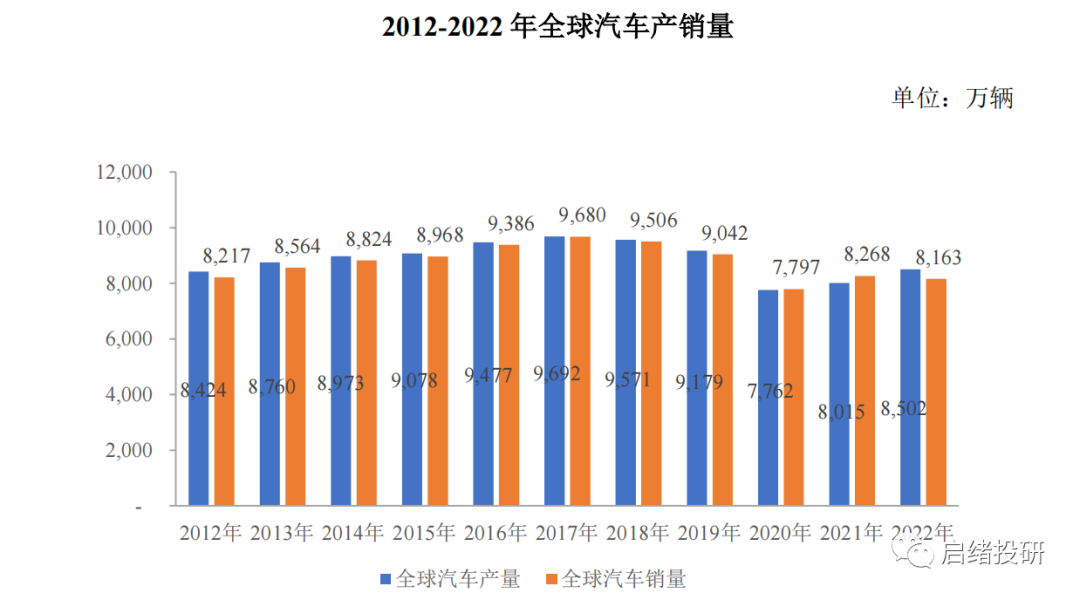

汽车内饰件的发展与汽车产业的整体迅速发展息息相关,尤其是进入21世纪,伴随着以我国为代表的新兴市场的快速发展,进一步带动了全球汽车产业的发展。

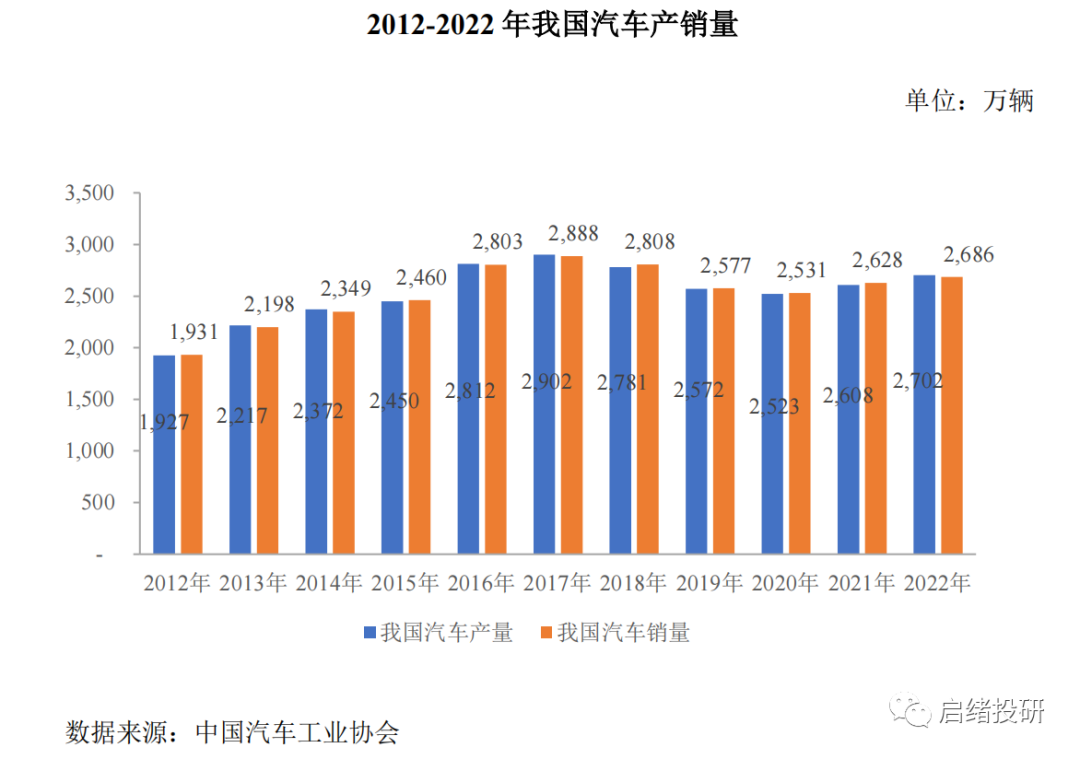

自2009年始,我国已连续十四年成为全球第一大汽车产销国,成为全球汽车产业发展的最重要引擎,也因此,全球汽车产销量于近年来保持了快速增长,在2017年达到历史峰值。

2017年,我国汽车产量和销量亦达到历史峰值,分别为2902万辆和2888万辆。

从2018年开始,尽管全球和我国的汽车产销量均产生了一定程度的放缓,尤其是受2020年全球各行业供给面预期转弱的影响,汽车产销量进一步下降。

此外,相关政策支持汽车产业,未来将逐步推动汽车消费的释放,有利于汽车产业再次实现稳步增长,从而带动内饰件需求的增长。

估值看法

发行资料

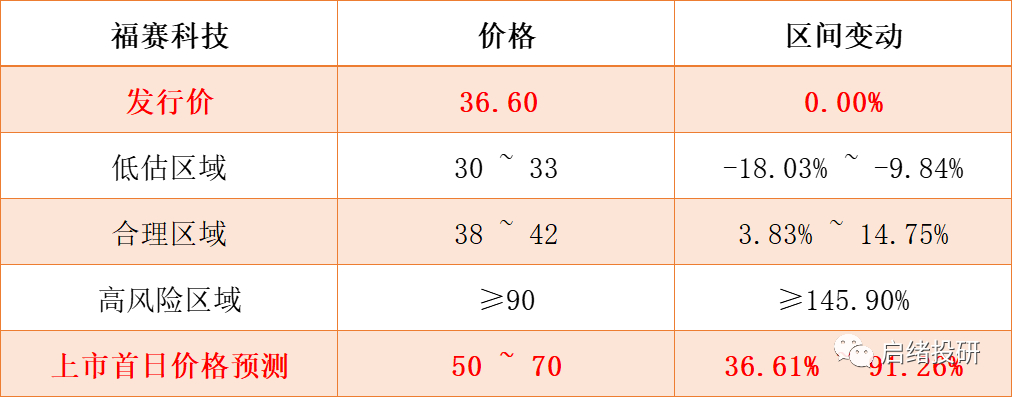

福赛科技此次发行21209303股新股,每股发行价格为36.60元,发行市盈率为38.33倍,保荐机构为中信建投。公司发行后总股本为84837210股,按每股发行价格36.60元计算,发行后总市值约为32.15亿元。

首日看法

个人认为福赛科技首日不具备破发的可能性。主要原因如下:

1:报告期内,公司经营业绩逐年增长。同时,2023年已公布的业绩情况也较为亮眼。在亮眼的业绩支撑下,公司具备一定的投资价值。

2:报告期内,公司不断丰富产品线和客户资源。在新能源汽车行业仍具备较高的景气度下,公司的客户资源将奠定未来业绩增长的基础。此外,2023年墨西哥福赛产销规模进一步增长。在较强的行业景气度下,公司具备较高的投资价值。

估值分析

▼往期推荐▼