手机版

二维码

购物车

(

0

)

供应

求购

公司

团购

展会

资讯

招商

品牌

人才

知道

专题

图库

视频

下载

商圈

推广

热搜:

采购方式

滤芯

带式称重给煤机

甲带

气动隔膜泵

减速机型号

无级变速机

链式给煤机

履带

减速机

首页

供应

求购

公司

团购

展会

资讯

招商

品牌

人才

知道

专题

图库

视频

下载

商圈

首页

>

资讯

>

社会热点

重庆冷链物流发展 :中央厨房产业

日期:2023-09-11 03:31:46 来源:网络整理 作者:本站编辑

评论:0

关注零担物流,感悟物流桃园

重庆中央厨房产业调研报告

双福、空港

一、冷链物流概述

(一)综述

1.产业定义

冷链物流(Cold Chain Logistics) 泛指冷藏冷冻类食品在生产、贮藏运输、销售,到消费前的各个环节中始终处于规定的低温环境下,以保证食品质量,减少食品损耗的一项系统工程。它是随着科学技术的进步、制冷技术的发展而建立起来的,是以冷冻工艺学为基础、以制冷技术为手段的低温物流过程。基于中国农产品冷链物流业的快速发展,须尽早制定和实施科学、有效的宏观政策。冷链物流的要求比较高,相应的管理和资金方面的投入也比普通的常温物流要大。

2.产业范围

冷链物流的适用范围包括:初级农产品,蔬菜、水果;肉、禽、蛋;水产品、花卉产品;加工食品,速冻食品、禽、肉、水产等包装熟食;冰淇淋和奶制品,巧克力;餐饮原料,包括中央厨房企业生产的成品、半成品产品,也含净菜、调味品等餐饮企业各类原材料;特殊商品,药品。所以它比一般常温物流系统的要求更高、更复杂,建设投资也要大很多,是一个庞大的系统工程。由于易腐食品的时效性要求冷链各环节具有更高的组织协调性,所以,食品冷链的运作始终是和能耗成本相关联的,运作成本的有效控制与食品冷链的发展密切相关。

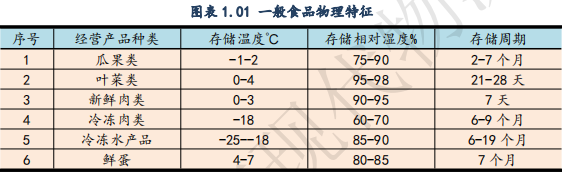

3.冷链物流温层分布

冷库按照其库温一般可分为高温库(库温控制-5℃-0℃)、低温库(库温控制在-18℃

左右)、结冻库(库温控制在-30℃--35℃)三种,满足一般食物冷藏需要(一般食品物理特征如图表所示)。

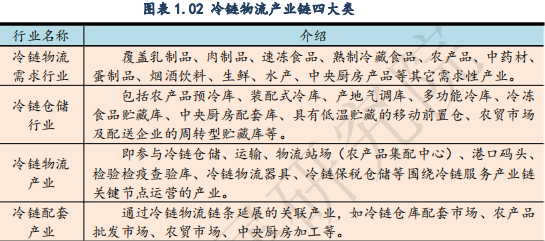

(二)冷链物流产业划分

根据重庆市冷链物流产业发展实际情况和国内外相关学术成果,此次调研不涉及冷链物流装备、管理技术两个领域,为了便于统计分析,我们结合冷链物流产业链、业务组织模式粗略地从冷链物流产业链角度划分为四大类,如下图表所示。

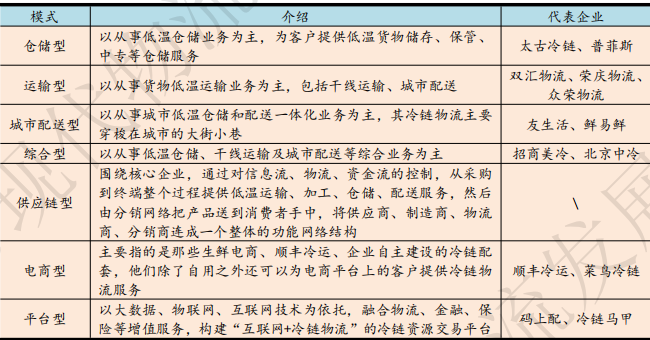

(三)冷链仓储企业分类

同时也结合国内冷链服务体系,梳理了共有仓储型、运输型、城市配送型、综合型、

供应链型、电商型和平台型等七种冷链物流商业模式,具体介绍

如下图表所示

。

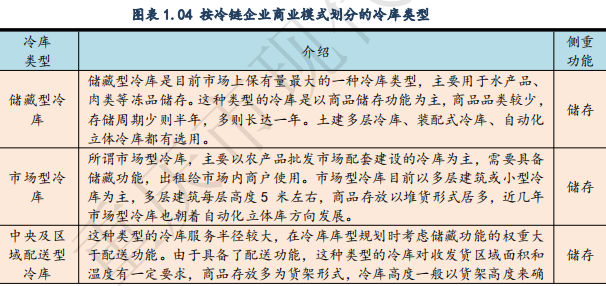

(四)冷库分类

根据目前主流冷链企业的商业模式,对应的冷库类型可分为储藏型、市场型、中央

及区域配送型、城市配送型、电商宅配型、产地型等六种类型。

同时,根据重庆市现代物流发展研究院关于三级高效城乡配送体系和全程冷链物流

体系的总结,从冷链仓储在物流网络分布式、网格化分布中所处的地位及作用又可分为

城配型冷链仓库、枢纽型冷链仓库、生产型冷链仓库三种,具体功能

如图表所示

。

二、我国冷链物流产业发展现状

综述

随着大众消费观念转变和食品安全意识提升,冷链物流市场发展迅猛。据统计,目

前我国冷链物流需求总量已超过2

亿吨,冷链物流市场规模已超过3000

亿元,冷库总量已超过5000

万吨,冷链基础设施设备水平进一步提升。从冷库新增的区域来看,武汉、杭州、福州、济南、重庆、大连等城市增幅明显。此外,据不完全统计,

2018

年国内新开通铁路冷链线路近20

条,铁路冷链运量超过160

万吨,极大丰富了运输手段,

降低了冷链成本。但与此同时,政府对冷链物流行业不断加强监管,严格实施国家标准政策,对冷链物流企业提出了诸多挑战。

1.

基础设施不平衡矛盾依然突出

虽然当前我国冷链基础设施体量依然无法满足市场需求,但盲目建设冷库、购置车

辆、扩充网络等导致的

“

吃不饱

”

问题还是很多,值得大家警惕和反思。如受猪瘟

影响,进口猪肉、牛肉等数量激增,受惠于此,很多地方冷库业务一改疲态,甚至出现长期爆仓局面。这也促使一些地方的冷库项目大干快上,不过审慎分析,这背后存在不小的隐患,一旦进口量下降将造成库容过剩。

2.

政策滞后和超前制约行业发展

政策环境的改善给冷链行业带来的推动作用显而易见,但是在冷链物流用地、通行、

用电等方面政策的滞后,还是让行业的发展步履维艰。同时,推行国六排放标准、配比新能源货车的政策又显超前,对冷链物流等行业的特殊性兼顾不足,导致企业既花费高额成本,又无法提高运营效率,甚至是事倍功半的效果。

3.

冷链企业利润空间不断被压缩

据中物联冷链委调研,很多冷链物流企业和装备企业的营收有所增长,但利润空间

与上年相比却有所下降。究其原因,一是客户经营压力大,物流费用不涨反降;二是薪资、社保等人力成本和租金成本与日俱增,税负、燃油、路桥费等没有降低;三是日益严苛的政策标准给大企业带来不少制约,但还无法全面覆盖到小微企业。

三、冷库建设与运营成本分析

(一)我国冷库建设类型及成本分析

我国冷库总量较大,但人均占有量远低于美日等发达国家,而且现有冷库多数为老

旧冷库,符合现代物流要求的冷库占比更少。随着国家经济发展及全民生活水平的提高,冷链物流业发展迅猛,前景广阔,尤其是近几年政府高度重视,出台了一系列政策引导支持冷链行业规范创新发展。受此影响,冷库在全国各地兴建。在新建冷库中,多层土建冷库和钢结构库板的装配库占了大多数。此外,自动化高架冷库异军突起,以自动化、信息化、数据化等优势,逐渐被用户所接受和认可,在新建冷库中的占比呈上升趋势。

1.多层土建冷库建设成本

多层土建冷库主要是土建结构,可以占到

60%

以上。其他为配套设备设施

投资,比如制冷和保温系统、电气、电梯、叉车等,依据温度和基本的搬运需求而确定,品牌和类型众多,技术和产品非常成熟。

2.

自动化高架冷库建设成本

自动化高架冷库主流建设方式又分为库架分离式和库架一体式两种。库架分离式在

设计和技术方面门槛较低、难度较小,但由于多了土建结构,建设投资较大,空间有效利用率较低。库架一体式冷库具有造价低、结构稳定性好、空间利用率高、建设周期短等优势,为比较先进和理想的冷库建设方式,但技术难度大,国内仅少数厂商掌握其核心建造技术。

自动化高架冷库主要建设成本除了结构部分外,还包括了堆垛机、输送机、自控门、

穿梭车等仓储自动化设备及控制系统,根据不同的冷库布局和吞吐量,造价也不相同。

根据京科伦的经验,同样建设一座

25000

吨冷库,土建多层冷库按照传统的冷库形式配

置设计,自动化高架冷库采用行业内较为先进的自动化设备和制冷设备、不锈钢外壳保

温方式等,总建设成本都在

8000

万到

9000

万元之间。

3.

装配式冷库建设成本

装配式冷库多数指钢结构库房、保温库板拼装方式的冷库,一般为单层,占地面积

较大,由于钢结构造价比土建结构低,再加上近年钢材价格持续走低,其建设成本总体较低,但其使用寿命不如前两者。

4.

成本比较

综上综述,在建设成本方面,自动化高架冷库与多层土建冷库建设成本已经逐渐接

近,装配式冷库成本略低。

(二)我国冷库运营成本分析

冷库一直被认为是用电大户,在运营成本方面,用电成本、人工成本为最重要两项。

1.

用电成本

根据行业协会统计,全国低温冷库耗电量平均水平是每吨

0.8

度

/

天,发达城市平均

耗电量较低。根据制冷设备能耗综合评判,我国既有耗电高达

1.4

度

/

天的冷库,也有耗电量低至

0.3

度

/

天的冷库,这与冷库技术和管理水平密切相关。以京科伦建设的

25000

吨自动化冷库为例,经过逐年统计,得到近

5

年的平均耗电量:每年用电量80

余万度,折合每吨每天耗电量仅不到

0.1

度,这样的差距较为惊人。以

25000

吨冷库为例,用全国平均水平对比现有最低水平,每年用电成本差距为

630

多万度,折合节省电费

500

多

万元。

2.

人工成本

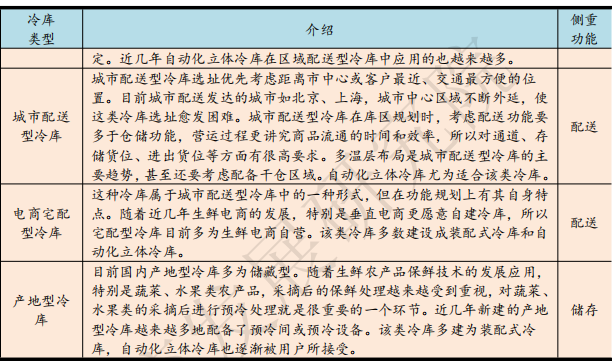

在人工成本方面,冷库的工作环境差,对作业人员要求高。以

25000

吨规模冷库为

例,土建多层冷库和传统装配式冷库一般需要大量人工劳作、操作设备和管理,以

60

人计算,按行业平均薪资水平估算,人工成本每年达到

300

多万元。自动化冷库,由于

采用了大量自动化设备、信息化系统等,作业人员数量大大减少,该规模冷库可能仅需

20

人,人工成本每年下降到

100

多万元。

重庆城市冷链

仓储发展现状

(一)综述

重庆冷链行业起步较早,

50

年代末期就有了第一座万吨级冷库,但前

50

年发展缓

慢。

2010

年,全市冷库总容量约

27

万吨,冷藏车总量

447

辆。随着人民生活水平提高,对食品安全愈加重视,推动了冷链物流快速发展。截至

2015

年底,全市冷库总容量

120

万吨,冷藏车总量

1151

辆。

2016

年以来,在中央财政支持等系列政策叠加的激励下,重庆市冷链物流规模又有

所增大。根据重庆市冷藏冷链行业协会初步统计,

2018

年底,重庆冷库总容量增加到约

160

万吨,冷藏车总量增加到约

1500

辆。

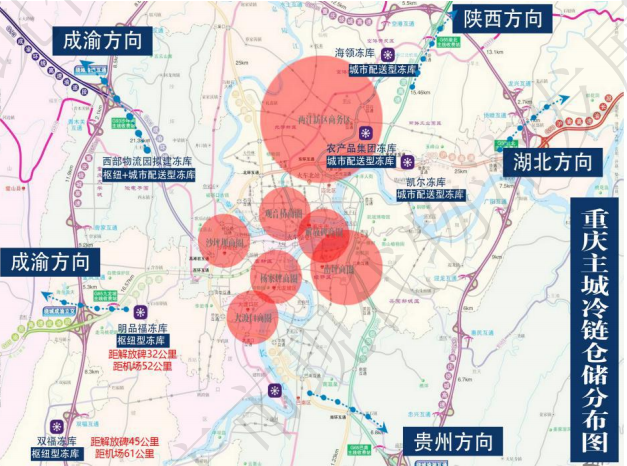

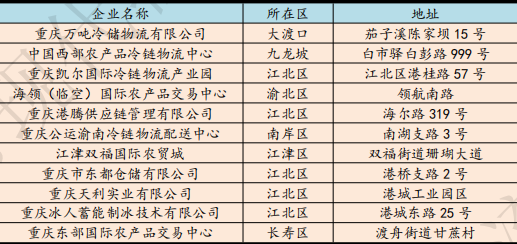

目前,重庆主城区流通领域冷链仓储冻库

12

座,其中具有枢纽分拨功能的枢纽冻

库4

座,分别是重庆万吨冷储物流有限公司冷链仓库、中国西部农产品冷链物流中心冷

链仓库、江津双福国际农贸城冷链仓库和重庆东部国际农产品交易中心冷链仓库;具

有城市配送功能的城配冻库7

座,分别是重庆凯尔国际冷链物流产业园冷链仓库、海领

(临空)国际农产品交易中心冷链仓库、重庆公运渝南冷链物流配送中心冷链仓库、永辉西部物流园冷库、重庆市东都仓储有限公司冷链仓库、重庆天利实业有限公司冷链仓

库、重庆冰人蓄能制冰技术有限公司冷链仓库;具有海关检验检疫功能的查验库1

座,是重庆港腾供应链管理有限公司冷链仓库,累计总库容达

76.9864

万吨。

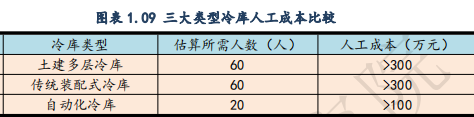

根据本次调研,从冷链物流通道建设方面来看,重庆主城区冷链仓库分布不均衡,

如图表

所示,白市驿、大渡口茄子溪、江津双福对外租赁冻库容量达

41.41

万吨,占主城对外营运冻库容量的

53.78%

;南岸、江北、渝北、沙坪坝、渝中、巴南、北碚人口总量达

607.98

万,占主城九区总人口

69.48%

,对外营运冻库容量只有

35.5764

万吨,占重庆主城九区对外营运冻库总容量的

46.22%

,东西南北四向枢纽型冻库格局还

未形成,制约了大宗冷链产品分拨,不利于重庆借助枢纽优势,推动南菜北运、北菜南销、北果南销、南果北运、水产西进等专业冷链物流通道发展。从冷链城市配送来看,

服务配送的冷链基础设施建设短板明显,覆盖

30-50

公里的城市冷链中心仓、覆盖

5-10

公里的冷链基础仓发展滞后,未形成分布式、网格化、信息化的协作网络体系,配送企业组织模式效率有待提高,面向新零售、农贸市场、新餐饮等业态的冷链配送服务还处于起步阶段,断链和无冷配送现象普遍,食品安全保障能力较低。

(二)重庆冷链物流产业现状分析

1.从冷链物流通道建设方面看

近年来,随着中新项目的实施,重庆物流通道建设取得了喜人成果,重庆铁路口岸

通过对接西部陆海贸易通道,形成了贯通南北,联结成渝的南向、西向冷链物流通道;中国西部农产品冷链物流中心、江津双福国际农贸城、重庆万吨冷储物流有限公司,通过联结昆明、瑞丽、磨憨,有效对接南亚、东南亚冷链通道;果园港、寸滩港、珞璜港,通过长江航运,联结主城枢纽型冷链物流仓库,有效对接长三角、东北、华南各省,形成了东向冷链物流通道;尤其是寸滩港发挥重庆肉类口岸优势,服务重庆食品、餐饮产业发展;空港发挥航空物流优势,有效对接国内外鲜活市场,构建空中冷链物流通道。

但是,重庆冷链物流通道发展机遇与挑战、成果与问题并存,南向通道云南方向有待开

发,东向通道资源需要整合,在航空冷链通道方面,虽然海领(临空)国际农产品交易中心冷链仓库具备承接航空冷链物流的基本条件,但仓储能力有限,无法实现航空冷链物流的分拨、辐射功能,制约了重庆机场依托航空物流优势,发展进口医药、水产、海鲜等高货值、高附加值的航空冷链物流。同时,由于渝西铁路承载能力和渝北暂无大型枢纽型冷链仓储设施支撑,服务川东北、西安、陕甘宁老区,联结蒙古国、长江经济带的北向冷链物流通道还处于规划和开发阶段。

2.从冷链城配网络建设方面看

在冷链物流服务中,最难的部分就是“最后一公里”配送,通过新零售、新餐饮、生

鲜电商等产业的推动,目前冷链城市配送基本形成了“枢纽型冷链园区--城市中心配送仓--前置仓”的三级高效冷链物流体系。尤其是,在城市配送末端形成了以菜市场、农贸市场、社区生鲜店为支撑的冷链仓储,以冷链配送众包形式为支撑的末端配送,发展迅速,冷链城配分布式网络体系逐步形成

。

(三)

重庆主城冷链物流特点及主要问题

1.重庆区位优势明显,冷链发展速度较快

重庆地处长江上游,区位优势明显,战略地位显著,是西部大开发重要战略支点,

是一带一路和长江经济带的联结点,拥有方便快捷的开放通道体系。数据显示,

2018

年重庆东向进出口货物运输量占到该市

90%

左右;向西的中欧班列运营线路已达

20

条,境外分拨点涵盖

11个国家30多

个

城市;向南,结合中新

(

重庆

)

战略性互联互通示范项目,重庆联合中国西部所有省区和海南省共同建设陆海新通道,目前已连通90

个国家、190

个港口;向北开行“渝满俄”班列,联通中蒙俄经济走廊,目前已实现常态化运行,累计开行

954

次。

2.冷链仓库集中度高,冷链仓储成本过高

我国冷链产业与国外相比发展严重滞后,由于需求旺盛和产业倒逼,2010-2015年

期间全国兴起第一轮冷链基础设施建设,在此期间由于政府层面缺乏规划指导,企业盲目建设,冷链仓储空间布局不合理,冷链物流市场化运作缺乏规范,冷链物流信息化建设滞后。重庆早期冻库建设速度较快,库容暴增,乱象丛生,后期冷链物流企业发起补贴价格之战,争夺客源,造成不良影响,导致企业投资积极性降低,现在冻库建设处于停滞状态。冷库过度集中,市场失去竞争活力,冻库租赁价格处于高位运行,尤其是明品福冻库在商贸市场转型升级和经济下行压力不断加大的关键期,冷库租赁价格不降反升,冻库运营方和承租企业间矛盾加剧。

3.冷链物流资源分散,服务体系不健全

冷链物流是一个链条,不是只有冷库就可以了,还得加强全流程管理,才能保障生

鲜品、冻品的食品安全。冷链物流专业人士认为,冷链物流是全过程管理体系,首先得提升配送时效,减少生鲜品在途时间;其次提高冷链物流装卸设备自动化水平,开发专业运输箱体等冷链创新设备刻不容缓,形成体系的集成;此外,冷链物流产业内,农产品预冷、冷链运输、冻库、中央厨房、食品加工、商超、冷链配送企业等“同链”企业急需依托大数据、互联网等新技术强化业务协同,建立健全服务体系。而重庆本土冷链物流企业服务内容单一,资源分散,缺乏延伸增值服务,核心竞争力不强,重庆区域目前缺乏大型的综合性第三方冷链物流企业,物流集约化水平和组织化程度偏低。

中央厨房

产业特点

1.

规模经济属性明显

中央厨房产业通过机械化、专业化、大批量、大规模的生产降低食材在供应链各个

加工链条的成本,提高产品质量和服务价值,获取规模经济效益,行业盈亏平衡界限明

显

,尤其是在现代供应链和物流不断成熟的情况下,由供应链、物流、

食品加工、餐饮等企业通过整合资源、集成服务、协同协作等方式,发展共享型第三方中央厨房,沿着农产品、食品原材料供应链、产业链、价值链开展不同方式的流通加工作业,弥补餐饮企业自办中央厨房产能过剩短板,实现为终端用户企业或者消费者提供高品质的成品或半成品食材产品。

中央厨房是具有明显流通加工特征的规模经济,在规划设计时要做好充分的市场调

研,结合自身业务量开展深度调研,设计和规划运营能力一定要计算自身盈亏平衡点,合理布局生产线,合理设置生产产能等经济指标。

2.

劳动密集型属性明显

中央厨房产业虽然是降低餐饮业人工成本的主要手段,但是,由于中餐食材品类有

上万之多,因地域、文化不同,加工方式千变万化,虽然中央厨房提高了机械化、自动化加工水平,但是由于标准化程度低,还是有诸多食材,很多加工环节还处于人工加工阶段。譬如,重庆火锅三件套(毛肚、鸭肠、黄喉)加工环节中“撕地板”、“分切”、“去油”等环节还未有成熟的加工标准和设备,只能采用人工流水线作业降低人工成本,提高效率。

同时,中央厨房选址大多位于消费市场周边、城市郊区

,

用工成本较高,这也是中

央厨房产业急需突破的点之一。

发展趋势

1.国家高度重视中央厨房产业发展

十八大以来,党中央、国务院高度重视中央厨房产业发展。

2017

年中央一号文件提

出“实施主食加工业提升行动,大力推广“生产基地

+

中央厨房

+

餐饮门店”、“生产基

地

+

加工企业

+

商超销售”等产销模式,

2018

、

2019

年商务部农商互联相关政策也明确

要发展产销一体化的中央厨房模式。

截止目前,国务院、农业部、商务部等部委出台相关政策中明确要求发展中央厨房

产业和相关模式文件12

份以上,

2016-2019

年国家层面关于发展中央厨

房和流通加工产业的相关文件统计。

2.第三方共享型中央厨房成为发展趋势

随着大数据、人工智能等技术革命不断深入,产业重构和无边界发展速度加快,中

央厨房逐渐成为社会服务和产业转型升级必不可少的技术设施,加之食品安全监管不断

强化,外卖、团餐配送、学生营养餐、生鲜电商、社区便利商业、餐饮工业化不断发展,

中央厨房加工作为物流、供应链重要环节,产业基础属性越来越明显,产业地位不断提

高,中央厨房不再局限于餐饮企业自身内部加工需求,第三方共享型中央厨房成为产业

发展趋势。

打赏

更多

>

同类资讯

• 2026年中国储能行业出口全景分析�

0

条

相关评论

推荐图文

推荐资讯

点击排行

0

1

CATTI白皮书2026(热点素材跟练243)

0

2

白皮书:高密度AI算力时代的两相液冷散热解决方案——塔能两相液冷,从源头显著缓解降频,助力算力中心高效合规运营

0

3

隔膜泵技术白皮书:从基础原理到工业应用的全面解析与选型指南

0

4

2026年中国企业并购整合白皮书-63页

0

5

【央广·中国之声】《未成年人检察工作白皮书(2025)》发布独家专访最高检未检厅检察官

0

6

月度观察 | 2026年5月脑机接口行业重点事件大回顾

0

7

【点击这里】领取白皮书资料

0

8

【产业报告】陈灯烛 / 临沧网络助农直播:现实困境与突破路径

0

9

【行业洞察】具身智能2026:从1到10

网站首页

|

关于我们

|

联系方式

|

使用协议

|

版权隐私

|

网站地图

|

排名推广

|

广告服务

|

积分换礼

|

网站留言

|

RSS订阅

|

违规举报

|

皖ICP备20008326号-18

(c)2008-2022 免费发布网 All Rights Reserved