点击上方↑快消品风向标→点击右上角【...】

→点击【设为星标☆】行业咨讯永不错过~

报告摘要

白酒板块:回款进度较优,业绩延续分化。Q2淡季白酒需求K性分化,酒企普遍份额优先、加快回款,上半年头部酒企回款进度普遍达到60-70%,叠加基数效应、费投节奏等扰动,报表端预计延续分化。分价格带来看,

高端表现稳健,回款动销保持良性,茅台加大茅台1935、非标投放力度,Q2收入/利润同增20.4%/21.0%;五粮液份额优先、动销较快,预计Q2收入/利润同增11%/13%;老窖加快回款,低度/特曲弹性延续,预计Q2收入/利润同增23%/27%。

基地型次高端充分承接K型复苏与宴席回补红利,回款普遍达70%,其中洋河渠道健康稳定,预计Q2收入/利润同增15%/18%;今世缘产品势能向上动销优秀,预告Q2收入/利润同增31%/29%;古井古16高弹性增长,预计Q2收入/利润同增22%/27%;口子窖兼系列铺货贡献增长,预计Q2收入/利润同增22%/23%。

扩张型次高端仍处库存消化期,回款进度慢于往年,基本面分化修复。其中汾酒实际经营优秀,预告Q2收入/利润同增32%/50%;舍得加快回款,叠加低基数及高预留效应,预计Q2收入/利润同增35%/30%;水井坊库存压力缓释,中报已披露,Q2收入/利润同增2%/509%;珍酒李渡结构升级成本优化,预计上半年收入/利润同增9%/14%。

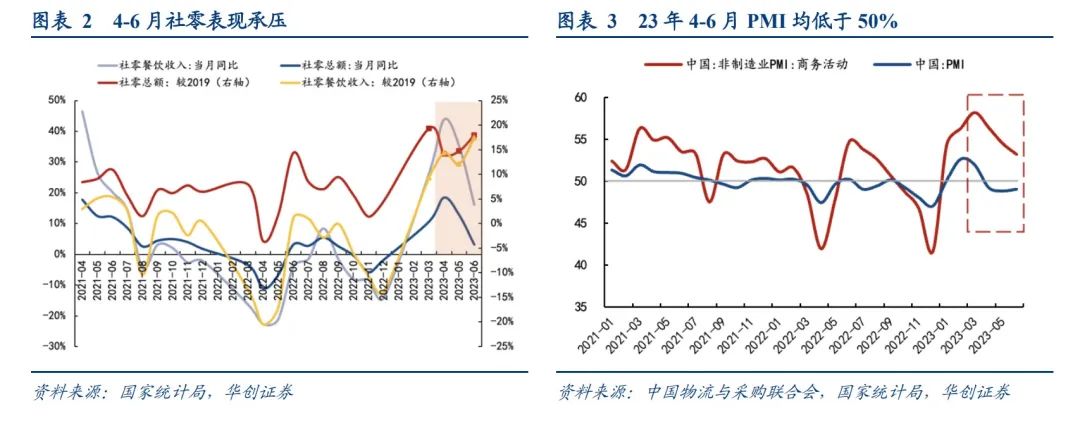

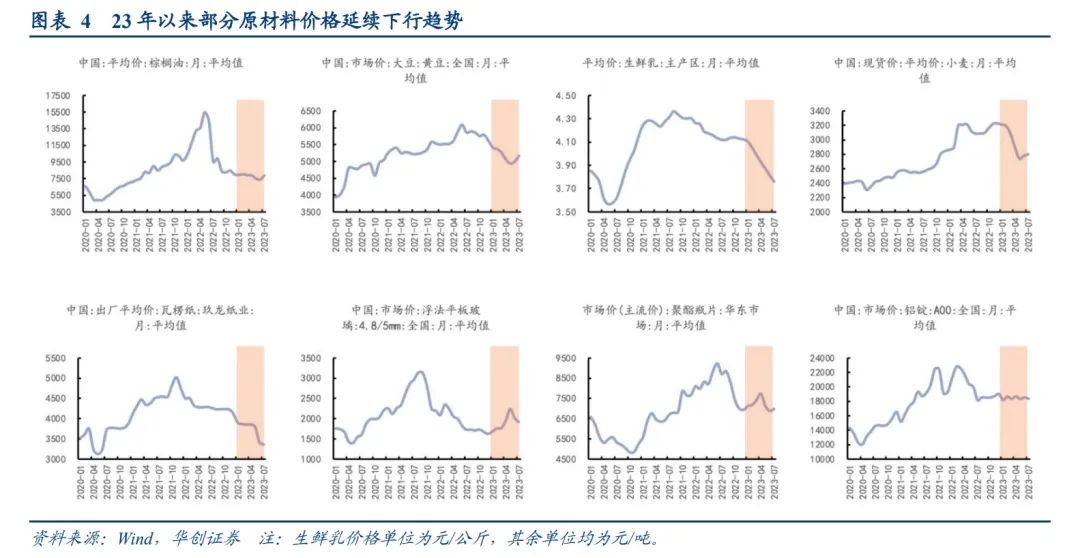

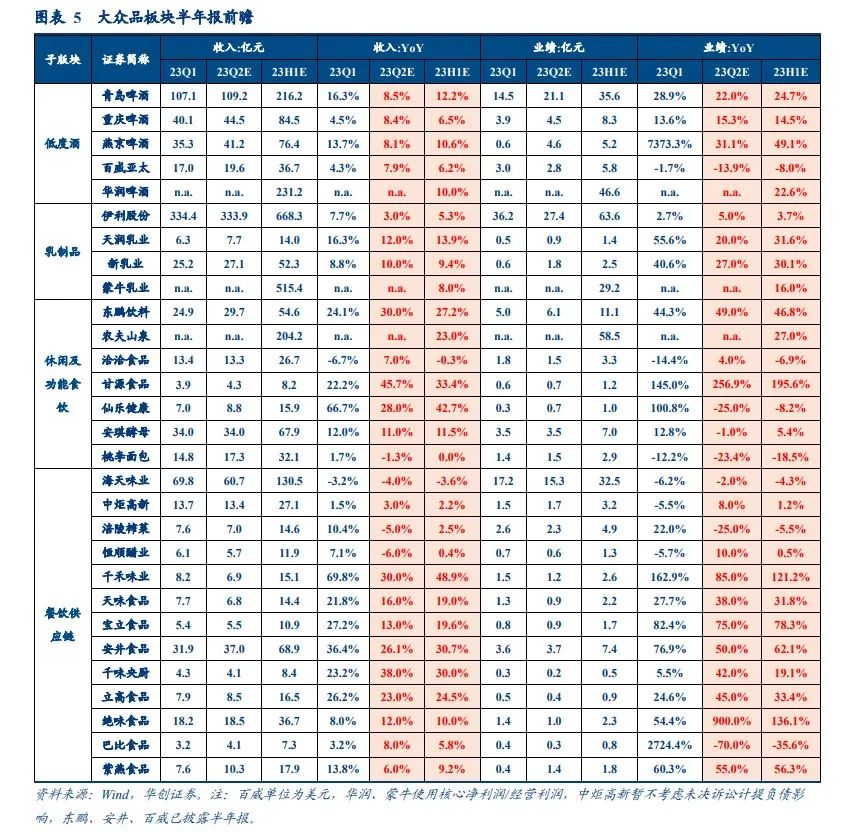

大众品板块:23Q2需求弱复苏、高频低价品类较优,成本红利持续延展。整体复苏节奏偏弱,结构上饮料、量贩零食等高频低价品类短期更优。成本端,主要原材料价格延续回落,且随着前期锁价囤货影响渐退,成本利好预期进一步兑现至报表,叠加报表基数走低,Q2业绩表现普遍更优。

啤酒:量增放缓,但升级持续、成本缓和兑现,利润释放无虞。预计H1华润收入/核心利润分别同比+10%/+22.6%,Q2青啤收入/利润分别同比+8.5%/+22.0%,燕京同比+8.1%/+31.1%,重啤同比+8.4%/+15.3%,百威公告收入、正常化EBITDA同比+14.9%/+11.1%。

乳业:需求弱复苏,成本降幅扩大。预计H1蒙牛收入/经营利润分别同比+8%/+16%,预计Q2伊利收入/利润分别同比+3%/+5%,天润同比+12%/+20%,新乳业同比+10%/+27%。

休闲及功能食饮:软饮料销售加速改善,成本红利延展,预计H1农夫收入/利润分别同比+23%/+27%,Q2东鹏公告收入/利润分别同比+30%/+49%。零食洽洽瓜子高基数下及成本压力下,预计Q2收入/利润分别同比+7%/+4%。甘源零食店、会员超持续放量,成本红利叠加政府补助,预计Q2收入/利润分别同比+46%/+257%。保健品仙乐内生稳步复苏,BFs部分订单兑现延后,预计内生利润基本持平、并表利润约7kw出头。烘焙桃李需求恢复较弱,经营仍有压力,业绩快报Q2收入/利润分别-1.3%/-23.4%。安琪海外增长较优,国内仍有压力,预计公司收入、业绩同比+11%、-1%。

调味品:终端平稳复苏,原料包材趋降,Q2整体利润恢复好于收入。预计Q2海天收入/利润分别同比-4%/-2%,榨菜同比-5%/-25%,恒顺同比-6%/+10%,千禾同比+30%/+85%,天味同比+16%/+38%,宝立同比+13%/+75%,中炬收入+3%,不考虑未决诉讼计提负债影响,利润+8%。

速冻:BC端表现分化,年内盈利改善趋势不改。安井发布半年报,单Q2收入/利润分别同比+26%/+50%。千味大B表现亮眼,小B延续稳增,预计Q2同比+38%/+42%。立高需求延续修复趋势,盈利有所改善,预计Q2收入/利润同比+23%/+45%。

连锁:单店延续修复,成本触顶减轻。绝味单店修复延续,但成本压力阶段性探顶,预计Q2收入/利润同比+12%/+900%。紫燕营收具备韧性,Q2业绩受益牛肉价格下行,预计收入/利润同比+6%/+55%。巴比利润高基数下延续承压,考虑公允价值变动,预计Q2收入/利润同比+8%/-70%。

投资策略:走出底部,震荡上行。当下宏观经济预期明显升温,金融、地产等顺周期板块领涨,食品饮料板块也走出底部,行业基本面维持中期策略报告判断,从政策传导至行业回暖需1-2个季度,因此预计板块将震荡上行。

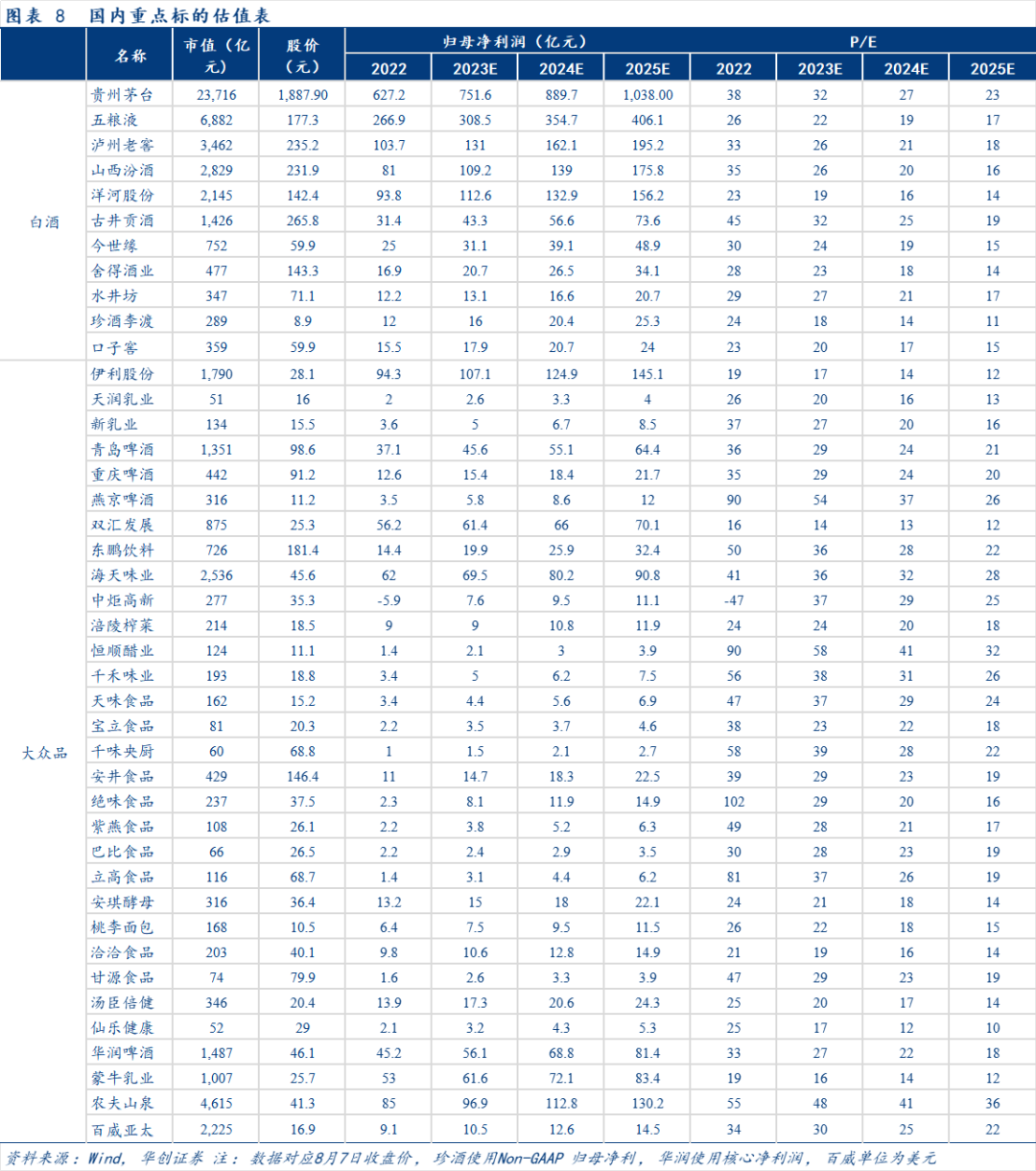

白酒优选确定性龙头,精选超跌品种。当前头部企业回款进度较优,渠道韧性及业绩确定性较强。下半年旺季、政策等利好增多,需求改善方向明确。1)确定性龙头首选茅台、老窖;2)超跌品种精选汾酒、五粮液。3)持续推荐今世缘、古井、洋河等区域龙头,关注珍酒。

大众品首推啤酒,底部布局餐饮供应链细分龙头。第一,啤酒高端化逻辑仍在顺利展开,而与过去几年不同的是,今年起成本转为利好,澳麦反倾销取消落地,成本红利有望延续至明年,带来盈利弹性持续释放,首推华润、青啤和改革加速的燕京。第二,餐饮供应链各细分龙头估值回调较多,但经营内核和能力未变,且最差时点已过,推荐立高、安井、绝味等,关注中炬、宝立。第三,持续推荐经营扎实且景气度较高的东鹏,绝对收益视角推荐伊利和安琪。

风险提示:终端需求恢复不及预期、行业竞争加剧、提价落地不及预期等。

报告目录

正文部分

一、白酒板块:回款进度较优,业绩延续分化

白酒板块:终端淡季周转承压,回款进度较优,业绩预计延续分化。回款端,在Q1回款进度偏弱的背景下,Q2酒企策略上普遍务实走量,份额优先,加快渠道回款进度,截至6月底一二线酒企回款进度普遍达到60-70%,收入端具备保障。动销端,Q2受淡季、需求复苏偏弱等影响,动销相对承压,高端和大众价位带周转相对较好。报表端,考虑企业间回款、动销、去年基数水平及费投力度分化,预计Q2业绩延续分化。

高端、基地型次高端延续稳健,扩张型次高端预计仍处分化修复期。高端酒回款动销保持稳健,Q2预计双位数高质增长无虞。其中茅台加大茅台1935、非标投放力度,五粮液份额优先、动销较快,老窖春雷行动推进回款,低度、特曲弹性延续。基地型次高端充分承接K型复苏与宴席回补红利,回款普遍达70%,Q2收入、利润增速20%+可期。扩张型次高端仍处库存消化期,回款进度慢于往年,基本面仍处分化修复期。但考虑去年同期低基数因素,Q2报表端部分酒企或可释放较高弹性。

重点公司具体跟踪如下:

贵州茅台:Q2增速超预期,预计线下非标和茅台1935贡献主要增量。根据公司2023年半年报,上半年收入/利润分别同增19.4%/20.8%,测算Q2收入/利润同增20.4%/21.0%,超出市场预期。产品端茅台酒Q2收入同增21.1%环比加速,结合渠道反馈,预计增量主要来自非标加大投放。系列酒Q2收入同增21.3%环比放缓,主要系Q1任务超额完成后暂时放缓进度,其中茅台1935配额外占比提升拉升吨价,线下销量亦保持高弹性增长,其他系列酒预计仍处结构调整期。渠道端Q2直销收入同增35.3%延续亮眼,其中i茅台基本持平,判断主要系线下自营店配额倾斜发力明显,批发收入同增11.8%,主要系非标及1935配额增多。

五粮液:动销相对优秀,预计双位数增长。结合渠道调研反馈,公司上半年策略务实份额优先,Q2继续积极回款发货,回款进度70%左右,同时动销、库存状态好于竞品。具体分产品看,普五周转优秀贡献量增,华东等市场动销优秀。1618和低度五粮液持续加强红包返利和费投支持,低基数下增速更优,腰部产品五粮春亦积极发力,费用端整体相对稳定。预计Q2收入/利润同增11%/13%。

泸州老窖:Q2回款进度加快,弹性有望延续。结合渠道反馈,公司Q2灵活调整战略,春雷行动后回款进度提升至60%左右,回款端增速较优,库存虽略有增加但仍处可控状态,五码产品上新推动渠道效率提升。产品端高度国窖量价延续稳健,渠道保持健康。低度国窖提价30元,返利、红包等推力加强,特曲聚焦川渝主攻宴席,均保持30%左右高弹性增长。低端大成浓香组织架构调整后亦释放较高弹性。预计Q2收入/利润同增23%/27%。

山西汾酒:Q2业绩靓丽再超预期,实际动销更优余力仍足。根据公司上半年经营情况公告,预计Q2收入/利润同增31.8%/50.2%,业绩靓丽再超预期,核心系终端动销优秀、费用投放节奏等所致。而结合各地渠道反馈,公司实际动销更佳,整体看景气度仍位居行业前列。具体分产品看,公司各线产品势能保持强劲,青20持续深耕长江以南核心市场保持较快增长,复兴版增速环比提振,腰部产品老白汾、巴拿马受益于大众消费与宴席回补,叠加费投力度加大等加速增长,玻汾配额前置出货加快,市场亦高质承接消化。

洋河股份:渠道保持健康稳定,业绩或可平稳释放。结合渠道反馈,洋河目前回款进度约7成,同时通过数字化手段等使得渠道库存、批价等保持稳定。分产品看,梦6+虽因商务团购偏弱、宴席场景消费分化等影响动销相对承压,但在公司战略聚焦下回款端平稳推进。梦3水晶版、天之蓝卡位省内主流价位带,保持20%+的弹性增长,海之蓝卡位大众价位带亦表现平稳。预计Q2收入/利润同增15%/18%。

今世缘:Q2业绩优秀略超预期,各线产品势能向上动销优秀。根据公司主要经营数据公告,预计2023年上半年收入/利润同增28.5%/26.7%,单Q2收入/归母净利润同增30.6%/29.2%,表现亮眼且略超此前市场预期。结合渠道反馈看,公司上半年回款进度超7成,对开四开承接主流价格带,受益宴席回补指标亮眼,淡雅、柔雅等大众价位产品增速高于市场平均水平,V系在渠道等投入下呈现高弹性增长。公司注重渠道终端费投力度,加大品牌广告费投入,百亿目标有望高质兑现。

古井贡酒:古16保持高弹性增长,净利率有望持续提升。结合渠道反馈,古井经营节奏稳扎稳打,端午节前回款已完成70%,产品端古5/古8卡位省内主流价位带,承接省内消费分化红利,周转保持优秀。古16受益宴席场景修复回补,实现较高弹性增长。古20动销端受商务团购偏弱、消费分化、省外回流等影响相对承压,但公司仍加大费投发力,回款端预计仍可实现不错增长。费用端,公司积极提高费用效率,加强数字化等手段赋能,费效比预计可持续提升,预期Q2收入/利润同增22%/27%。

舍得酒业:季度末回款进度加快,低基数下报表或可释放不错弹性。Q2在行业商务团购需求偏弱、价格带分化等背景下,公司展现出较强韧性,6月末加快回款进度至50%,渠道库存略提升至3个月水平。考虑去年同期报表低基数、Q1末合同负债预留较足等因素,预计公司报表端仍可释放不错弹性。结合渠道反馈,核心单品品味舍得渠道端保持较高推力加强动销,价盘及库存等指标尚健康,大众价位的舍之道放量明显增长较快,光瓶酒T68增速更优。预计Q2收入/利润分别同增35%/30%。

水井坊:Q2同比转正,库存压力缓释,全年有望回正。根据公司2023年上半年业绩公告,公司上半年收入/利润同降26.4%/45.2%,单Q2收入/利润同增2.2%/508.9%。产品结构上短期下探,高档酒Q2收入同比转正,实现0.6%增长,其中宴席场景修复下臻酿八号周转加快,井台二季度增量贡献较小,老品基本消化完毕。中档酒单Q2同增102.9%,主要系该价格带受益大众消费升级,叠加次高端价格下探,且公司新品天号陈由江苏、浙江、四川试点性推广到八大市场同步铺货,贡献核心增量。区域上八大市场销售有序恢复,其中河北、山东、内蒙等北方市场低基数下,弹性释放更加明显。

口子窖:改革持续推进,兼系列铺货贡献增长。结合渠道反馈。公司Q2以渠道改革、新品培育为主,渠道架构焕新重塑,合肥营销公司持续扩招人员,回款进度约50%。具体分产品看,二季度兼系列上新,经销商回款进度较好,首轮铺货贡献核心收入增长,但价格定位较老品更高,终端消费氛围仍需持续培育。老品年份系列受益中档酒消费景气,仍维持较好周转,费用投放收缩明显,价盘有所抬升。预计Q2收入/利润分别同增22%/23%。

珍酒李渡:结构升级成本优化,上半年有望实现近双位数增长。据渠道反馈,珍酒产品结构优化明显,高端产品珍30增速有望突破50%,真实年份酒2012、1988增量亦佳。基塔产品珍5/珍8/老珍酒增速逆转,由负转正。而次高端珍15上半年以梳理价盘,消化库存为主,叠加削减相应开发产品影响,导致短期承压,增速略缓。此外上半年珍酒自产基酒逐步投入使用,有望持续摊薄成本。其他品牌方面,李渡1975凭借差异化占位及打法,实现较快增速。湘窖龙匠亦表现较好。因此,预计上半年收入/利润同增9%/14%。

二、大众品板块:高频低价较优,成本红利延展

23Q2需求弱复苏、高频低价品类较优,成本红利持续延展。经历了Q1疫情放开初期消费场景的快速回补,Q2以来随着购买力及消费信心掣肘显现,整体复苏节奏有所放缓,饮料、量贩零食等高频低价品类短期更优。成本端,主要原材料价格延续回落,且随着前期锁价囤货影响渐退,成本利好预期进一步兑现至报表,叠加报表基数走低,Q2业绩表现普遍更优。

分子板块看:

啤酒:量增放缓,但升级持续、成本缓和兑现,利润释放无虞。根据国家统计局数据,4-6月规模以上啤酒企业销量分别同增21.1%/7.0%/1.6%,计算23Q2销量同增6.3%,较23Q1环比放缓主要系升温较迟及基数走高所致。但夜场、餐饮场景持续复苏,预计多数龙头23Q2吨价增长有望环比提速。同时成本端,虽然大麦成本涨幅仍有双位数,但包材成本下行自Q2开始有望陆续兑现,吨成本涨幅有望逐季收窄。毛利率加速提升主导下,多数龙头费投理性、管理精益,利润释放无虞。

乳业:需求弱复苏,成本降幅扩大。乳制品作为基础民生品类,消费力受损背景下复苏节奏不及预期,但改善方向仍然明确。龙头企业费用向高端倾斜,推动产品结优化,同时维持促销理性及价盘稳定,渠道反馈线下费用率稳中有降。同时,供需宽松背景下Q2原奶价格同比下降6.8%,降幅进一步扩大,成本压力持续减轻。预计Q2龙头企业营收表现平稳,盈利小幅改善,而前期盈利受损相对明显、且本轮奶价下行阶段自给率较低的中小乳企弹性更优。

休闲及功能食饮

1)软饮料:销售加速改善,成本红利延展。软饮料作为低价高频品类,受益于物流人流持续复苏,Q2在低基数基础上预期销售表现较优。根据统计局数据,截至23H1软饮料产量增速为6%,较23Q1的1%大幅提速,且企业今年加快推新,铺货进一步贡献增量。成本端,虽砂糖价格4-5月明显上涨,6月已逐步见顶,且主要原材料PET、大包粉等价格明显回落,叠加部分企业低位锁价,整体成本压力延续减轻。

2)零食、保健品、烘焙:零食洽洽瓜子高基数下增长承压,预计收入高个位数,经营逐季改善兑现,成本压力下业绩仍略承压。甘源零食店、会员超持续放量,Q2收入+46%,棕榈油、夏果成本红利叠加政府补助,Q2业绩+257%。保健品仙乐内生经营稳步复苏,BFs部分订单兑现延后至Q3,预计内生利润基本持平、并表利润约7kw出头。烘焙桃李需求恢复较弱,经营仍有压力,业绩快报Q2收入/利润分别-1.3%/-23.4%。安琪海外增长较优,国内仍有压力,预计公司收入、业绩同比+11%、-1%。

餐饮供应链

1)调味品:终端平稳复苏,原料包材趋降,Q2整体利润恢复好于收入。调味品板块二季度边际改善,其中餐饮需求在低基数下明显修复,家庭场景则由于去年囤货力度较大,叠加消费力仍在恢复中,节奏略慢于B端。龙头Q2在促销、铺市等多方面展开动作促进动销,库存基本维持健康,压货力度已经减轻,而产品端升级步履不停,中炬加码健康酱油领域,千禾则发力中低端零添加铺市,进一步增加下沉市场份额。盈利方面,去年同期核心原料成本相对高位,今年Q2基本延续Q1双位数下降趋势,业绩端压力释放明显,综合需求表现,行业盈利同增幅度应大于收入端。

2)速冻食品:BC端表现分化,年内盈利改善趋势不改。B端复苏是全年主线,Q2不同复苏节奏下BC端分化,安井小B端虾滑、火山石烤肠、安井小厨表现亮眼,C端面点等业务略有承压,千味则在百胜、海底捞等大客户带动下销售显著增长,小B端亦维持20-25%增速。品类延伸上,龙头企业研发能力充足,如安井推出锁鲜装4.0、丸之尊2.0、烤饼等,千味推出饼汉堡、米糕等,新品潜能逐步释放。利润端,产品结构持续优化,鱼糜、肉类、油脂等原料价格回落,考虑到上半年费用控制加强,预计盈利端略优于收入端。立高需求延续修复趋势,盈利有所改善,预计Q2收入/利润同比+23%/+45%。

3)连锁:单店延续修复,成本触顶减轻。绝味单店修复延续,但成本压力阶段性探顶,静待H2鸭副价格回落后利润改善,预计Q2收入/利润同比+12%/+900%。紫燕营收具备韧性,Q2业绩在进口牛肉价格下行背景下释放弹性,预计收入/利润同比+6%/+55%。巴比收入相对平稳,利润高基数下延续承压,若考虑公允价值变动,预计Q2收入/利润同比+8%/-70%。

重点公司具体跟踪如下:

华润啤酒:23H1高端表现亮眼,受益包材成本下行。啤酒业务方面,销量端,1-4月疫后复苏叠加低基数实现亮眼增长,5-6月受天气、基数等影响增长有所放缓,预计23H1销量同增近中个位数。结构上,高端化进展较好,预计23H1次高端以上销量同增接近25%,同时主流销量恢复略快于中档。在此背景下,预计吨价有望同增中个位数以上,收入同增10%左右。利润端,大麦成本仍处高位,但包材价格下行缓和成本压力,同时销售费用投放利息,管理费用率在产销分离、二次组织再造下继续优化,预计核心净利率有望提升2pcts左右,核心净利润同增约20%-25%。白酒业务方面,金沙推进人员、渠道调整基本到位,预计H1利润贡献不大。

青岛啤酒:23Q2销量增长放缓,结构升级与成本缓和主导盈利提升。收入端,23Q2受降水、库存、基数走高影响,预计销量增长环比放缓至中低个位数,但现饮复苏之下结构升级仍有较好表现,预计吨价有望实现中个位数增长。成本与费用端,考虑费投结构随现饮场景复苏变化,预计销售费用率或略有上升;但包材价格下行、成本压力缓和,毛利率提升有望主导盈利增长。综上,预计青岛啤酒23Q2收入、利润分别+8%、+22%。

燕京啤酒:品牌势能持续强化,改革积极推进,还原后业绩保持高增。收入端,结合渠道反馈,预计23Q2大单品U8销量同增40%左右,带动公司总销量同增约中个位数,虽受天气、基数、销量节奏影响略有放缓,但增长仍优于行业,且啤酒文化节、大篷车巡演、携手女足等宣传活动亦渐次落地,品牌势能持续强化。利润端,根据业绩预告2023Q2预计归母净利润4.44-4.79亿元,同增26.9%~36.9%;扣非归母净利润为3.55-3.91亿元,同增5.3%-15.7%。主要系公司全面推进改革,数字化建设、定岗定编优化用人产生相关费用,预计还原相关员工安置费用后业绩仍保持高增。

重庆啤酒:量、价、成本表现均有望环比改善。收入端,23Q1渠道调整复苏偏缓及去年开门红高基数压制量价表现(销量+3.7%、吨价+0.8%),随着渠道运作逐渐步入正轨和基数降低,预计23Q2销量有望中个位数增长、吨价增速环比提升。成本端,产能利用率提升带动吨成本涨幅有望环比收窄,毛利率有望持平或小幅提升,叠加费投理性管理精益,综上,重庆啤酒23Q2收入、利润分别+8%、+15%。

百威亚太:中国区良好复苏态势延续,韩国消费税及竞争加剧拖累表现。公司已披露23年中报:中国区夜场与餐饮持续恢复,低基数下销量、吨价内生分别+11.0%、7.8%,印度预计持续渗透量价齐升,亚太西部增长态势良好,正常化EBITDA内生同增20.3%。亚太东部拖累整体表现,销量、吨价内生分别-2.4%、-4.8%,正常化EBITDA内生同降29.5%,主要系不利的包装组合、消费税增加且考虑宏观环境未提价、销量下滑经营杠杆增加、增加商业投放应对竞争导致。综上,百威亚太23Q2收入、正常化EBITDA内生分别14.9%、+11.1%;表观看,受美元汇率上涨等影响23Q2收入、正常化EBITDA、正常化归母净利润分别+7.9%、+4.2%、+3.0%(实际表观归母净利润-13.9%,要系去年同期拨备转回导致实际所得税率基数偏低)。

伊利股份:复苏偏弱、奶粉承压,预计Q2平稳过渡。收入端,宏观需求复苏力度偏弱北,尽管公司Q2液奶业务同比转正,但进度不及预期。而奶粉业务方面,因新生儿人口大幅下滑,叠加新国标二次注册致未通过的小企业甩货加剧竞争,行业整体大幅下滑,伊利婴配粉表现明显优于行业,且成人粉业务增速较快,支撑Q2奶粉业务表现稳健,预计公司整体营收实现3%增长。利润端,虽原奶成本下降,但因公司包材成本上涨、帮助上游消化过剩奶源且新产能投产折旧摊销增加,预计毛利率表现平稳,费用端今年坚决推动费投优化,支撑盈利小幅提升。综上,预计公司Q2营收、业绩同比+3%、+5%。

蒙牛乳业:23H1白奶引领表现稳健,经营利润稳步提升。需求弱复苏背景下,公司稳扎稳打,重点发挥强势白奶品类优势,资源重点向特仑苏倾斜,23H1特仑苏有望实现中高个位数增长,拉动营收的同时产品结构亦有优化,预计公司23H1内生收入同比增长3%。同时,成本下行压力减轻,公司锚定全年OPM提升30-50bp的目标,积极推进费投优化,预计经营利润率在低基数上明显改善。结合妙可蓝多并表,预计23H1公司整体营收同比增长8%,经营利润增长15%以上,但归母净利润因去年同期妙可股价下跌带来公允价值收益7.74亿元、高基数下归母利润预计下滑。

新乳业:营收稳步改善,充分受益成本下行。新乳业Q2液奶主业营收有望维持双位数增长,延续稳步复苏态势,其中,鲜奶、DTC渠道增速仍快于整体。利润端,Q2原奶价格加速下行而公司表内奶源自给率仅20%+,有望充分受益,测算毛利率可提升3pcts左右,费用端,成本红利下预计公司将适当加大费投进行品牌培育及渠道扩张,销售费用率有所上行,股权激励费用摊销今年起逐步下降、叠加效率优化有望带动人效提升,管理费用有望优化。考虑22Q2汇率波动带来部分公允价值变动收益而利润基数较高,预计23Q2公司营收、业绩同比+10%、+27%。

天润乳业:营收延续稳健,盈利小幅提升。结合渠道反馈,需求复苏不及预期背景下,公司适当加大费投促进销售,并把握端午节、618等销售契机,预计Q2营收实现双位数稳增。盈利端,因公司奶源自给率65-70%、5月末收购新农后自给率进一步提升至近80%,而公司饲料成本于22年底锁价在较高水平,预计成本弹性相对有限,叠加22Q2业绩基数较高,预计23Q2公司营收、业绩分别增长12%、20%。

农夫山泉:23H1营收实现高增,盈利延续上行。疫情防控优化后物流人流明显修复,预计小包装水迎来明显修复、大包装水家庭端稳步渗透,整体包装水有望实现双位数增长。饮料业务方面,无糖茶风口下公司推出东方树叶新口味,进一步放大品类红利;果汁饮料受益以后需求增长,公司顺势对农夫果园进行产品包装及口味升级,低基数下有望高增。利润端,公司去年9月进行部分锁价,今年以来PET成本相对稳定,预计毛利率有所提升,而今年恢复费投或部分推升费率水平,预计整体利润增速快于收入。综上,预计23H1农夫收入、利润同比+23%、+27%。

东鹏饮料:终端动销旺盛,盈利大幅提升,第二曲线雏形已现。根据23年中报,23Q2营收29.69亿,同比+29.96%,归母净利6.11亿,同比+49.0%。收入端,广东省低基数下23Q2营收同比增长20%,省外及直营本部受益于网点数量扩张、冰冻化陈列有效提振单点产出,在高基数上分别高增33.12%/48.05%至15.75/3.54亿。利润端,PET低点锁价叠加白砂糖价格对冲,23Q2毛利率+0.51pcts延续上行,销售费用率相对平稳。23Q2投资净收益及公允价值变动收益合计9438万元,占收入比重同增1.68pcts至3.18%,进一步增厚业绩表现,23Q2净利率为20.57%、同比+2.63pcts。此外,23H1其他饮料收入同增92.85%至3.2亿元,收入占比由3.87%提升至5.87%,咖啡、电解质饮料第二曲线雏形已现。

海天味业:餐饮渠道修复,盈利能力稳健。据渠道调研,海天单Q2基本完成21%左右进度,分渠道看,高基数下家庭端出货略显乏力,Q2零添加动销环比降速,目前铺货率瞄准80+%,而餐饮自3月起已经步入修复通道,渠道库存同比下降至2+月,今年重点增加对经销商扶持力度,压货等动作明显减少。盈利端,公司自5月起促销费用环比有所提升,但考虑到原料价格走低,预期公司盈利能力保持相对稳健。综合考虑去年Q2高基数,预计Q2收入/利润同比-4%/-2%。

中炬高新:改组如期落地,基本面稳中向好。据公司23年半年度业绩预告,预计2023Q2归母净利润为-15.42至-16.42亿元,同减1096.62%至1161.26%,美味鲜Q2归母净利润为1.63亿元,同增8.67%。近期公司董事会改组成功,管理层逐渐稳定,后续或将进一步推动市场化改革。Q2美味鲜经营基本未被波及,4-5月发货端受消费疲软影响,同比持平略降,6月起逐渐改善,同增达到中个位数。不考虑到未决诉讼计提预计负债影响,预计Q2收入/利润同比+3%/+8%。

千禾味业:渠道布局优化,Q2业绩延续高增。据公司23年半年度业绩预告,单Q2归母净利润0.98-1.22亿元,同增54.7%-92.0%,扣非净利润1.0-1.23亿元,同增63.8%-101.5%。根据渠道反馈,4月零添加维持自然增长,5-6月在网点增多和促销节庆下略有加速。利润方面,公司终端促销动作有所增多,但受益于原料下行和产品结构优化,预计Q2业绩依旧实现高增。综上,我们预计Q2收入/利润同比+30%/+85%。

宝立食品:B端逐步加速,经营景气延续。根据公司23年半年度业绩预告,预计Q2实现归母净利润0.84-0.94亿元,同比+64.35%-84.00%,扣非归母净利润0.49-0.59亿元,同比+18.05%-42.31%。去年低基数下大客户单店趋于修复,预计B端同增20+%。C端受餐饮分流以及高基数影响,表现相对平稳。综合考虑房屋拆迁贡献收益,预计Q2收入/利润同比+13%/+75%。

天味食品:渠道产品齐发力,盈利弹性释放。公司1-4月经营数据公告显示,单4月营收+29.1%,主要系小龙虾旺季来临,公司渠道扩张和布局提前带来同增动能,5-6月虽然餐饮略显乏力,但公司在C端消费力修复下延续大单品战略,同时迎上烧烤热潮,推动大商进货及铺市,在大单品稳健基量和新品增量优势双管齐下,预计经营符合预期。盈利端,Q2油脂维持相对低位,公司后期亦收紧搭赠,同时提高高毛利产品结构,盈利能力或有修复潜力。综上我们预计Q2收入/利润同比+16%/+38%。

涪陵榨菜:扩渠道展品类,改革红利释放。得益于新品类、新渠道贡献和战区改革激励,4月高基数下营收下滑幅度小于公司预期,5月销售端缺口环比收窄,渠道库存环维持6-7周,6月小脆口上市继续推动休闲品类发展。利润端,高价青菜头开始陆续兑现至报表,加上Q2营销投放环比加强。综合预计Q2收入/利润同比-5%/-25%。

恒顺醋业:改革稳步推进,业绩具备弹性。分月度看,4月基本符合公司预期,东部沿海消费流量率先恢复,5-6月营收企稳将为H2形成更好的复苏铺垫,当前库存在2个月左右,动销节奏大概率呈现逐季改善。业绩端,公司采购多部门、信息化升级,成效比稳中有升,对上游供应链的把控更加精准,叠加玻璃、塑料等包材同减双位数,毛利率或呈上行,净利润亦在低基数下具备优化空间。考虑到去年出售存货及部分投资性房地产贡献营收增量,预计Q2收入/利润同比-6%/+10%。

安井食品:B端表现稳健,增长势能坚实。公司发布23年半年报,单Q2实现收入37.0亿元,同比+26.1%;归母净利润3.7亿元,同比+50.0%,盈利接近此前业绩预告上限。收入端,主业(包含安井小厨)同比+17%,冻品先生略受C端影响,同比增速放缓至+28%,而新宏业、新柳伍分别贡献约6.1/3.7亿。盈利端,小龙虾价格下降拖累整体毛利,但主业成本延续低位+广宣费投收窄,带动Q2归母净利率达10.1%。

千味央厨:大客户表现亮眼,推动业绩改善。根据渠道反馈,4月主业高增,加上味宝并表贡献,收入同比+40%左右,5月收入增速仍有30%以上。Q2大B渠道恢复强劲,收入预计同比+40-50%,尤其百胜新品推进加速,而小B渠道预计维持20-25%左右增速。利润方面,油脂等原材料成本延续下降趋势,加上高毛利产品占比提升,预计利润端表现相对平稳。综上,预计Q2收入/利润同比+38%/+42%。

立高食品:饼房稳步改善,改革成效逐步落地。收入端,根据渠道反馈,4月增速预计20-30%,5-6月增速表现相近。分渠道看,饼房5-6月增速恢复至10%水平,餐渠等连锁大B修复弹性更高,公司已承接百胜旗下若干产品,后续仍将继续打开增量,而商超增长超出公司目标,其中山姆在新品+新开店贡献下体量可观。利润方面,油脂等原料价格下行,产能利用率环比改善,加上渠道融合改革下营销提效,预计盈利能力略有改善。综上,预计Q2收入/利润同比+23%/+45%。

绝味食品:消费复苏延续,静待旺季利润改善。根据公司23年半年度业绩预告,单Q2实现营收18.3-18.8亿元,同比+10.8%-13.8%;归母净利润0.9-1.1亿元,同比+810%-960%;扣非归母净利润为0.8-1.0亿元,同比+21.4%-43.4%。收入端,当前老店基本恢复19年水平,加上净开店1000家左右,整体Q2保持稳健增长。成本端,M4原材料价格探顶,往后成本压力逐渐减轻,但整体Q2盈利延续承压。综上,预计Q2收入/利润同比+12%/+900%。

紫燕食品:Q2业绩超预期,盈利有望兑现更高弹性。根据公司23年半年度业绩预告,单Q2实现归母净利润1.23-1.41亿元,同比+40.3%-60.7%,扣非归母净利润为1.04-1.16亿元,同比+44.2%-60.8%。收入端,考虑到去年基数较高,预计单店同比小幅下滑,但H1净开店约500家,Q2整体收入保持相对稳健。成本端,进口牛肉均价持续回落,较去年同期降幅在20-30%区间,带动企业盈利改善明显。综上,预计Q2收入/利润同比+6%/+55%。

巴比食品:高基数压力仍在,经营相对平稳。收入端,考虑到去年外部事件影响,预计今年单店同比去年Q2恢复,门店业务表现相对良好,而团餐由于去年较高基数压力,预计今年Q2下滑较多,综合看公司收入端保持相对平稳。而利润端,考虑到去年团餐盈利表现较优,今年预计有所回落,加上新工厂折旧仍有一定影响,预计Q2企业盈利延续承压。综上,考虑公允价值变动,预计Q2收入/利润同比+8%/-70%。

洽洽食品:高基数下仍有压力,但逐季环比改善。去年上海疫情瓜子高增,叠加5、6月份厂商主动控货去库存,Q2预计国葵增长承压;坚果本身处在消费淡季,渠道反馈端午备货平淡,但公司积极开拓网点,着重提升铺货率,预计20%左右增长;小食品或受益于零食量贩等渠道放量维持双位数增长。业绩端,葵瓜子成本同+10%,其他原料持平略降,综合成本仍处高位,尽管3月中旬绿袋瓜子降克重间接提价,但整体成本压力仍存,而费用率预计延续平稳。综合下,我们预计Q2收入+7%,业绩+4%。

甘源食品:Q2收入业绩均超预期,渠道拓展顺利。根据公司发布的业绩预告,Q2公司实现营业收入4.17~4.39亿元,同比+41.9~49.4%。归母净利润0.60~0.73亿元,同比+221.9%~291.8%;扣非净利润0.49~0.61亿元,同比+474.3% ~616.0%。公司零食量贩、会员商超等持续放量,电商短视频和直播、达播铺设显效,商超及流通渠道积极调整,Q2虽受消费淡季影响,收入仍略超预期,体现经营韧性。而棕榈油、夏威夷果等原料价格回落,叠加政府补助,归母净利率环比Q1提升1.4pcts(按业绩中枢计算)。展望全年,H2基数红利下,后续渠道势能有望进一步体现。

安琪酵母:海外增长较优,国内仍有压力。公司海外销售在汇率优势下,叠加Q1海外工厂小幅提价,海外收入有望保持较快增长,同时埃及、俄罗斯原料成本均有改善,预计今年海外工厂盈利较好。国内收入因ye、微生物与营养需求偏弱、转移部分贸易糖业务至集团等因素表现平淡。考虑去年4、5月高毛利小包装热销带来产品结构优化,去年同期毛利率基数较高,同时今年保健品持续亏损拖累,预计Q2业绩略有压力。综合下我们预计公司收入、业绩同比+11%、-1%。

桃李面包:需求恢复较弱,经营仍有压力。公司近期发布Q2业绩快报,Q2单季度实现收入17.30亿元,同比-1.32%,归母净利润1.53亿元,同比-23.44%。受传统优势区域东北地区拖累,公司收入小幅下滑。分月度来看,因需求偏弱叠加去年同期基数较高,公司4、5月收入承压,6月基数压力减轻后实现转正。成本端来看,公司到5、6月才开启新一轮锁价期,Q2仍使用高价原料,同时需求较弱下返货率提升,综合下公司Q2经营仍有压力。

仙乐健康:内生稳步复苏,BFs部分订单兑现延后。内生分地区看,中国区延续稳步复苏态势,预计Q2收入环比增长,但去年受高基数之下(大单品转产订单在22Q2兑现)同比增速回落至个位数;美洲业务去库存持续推进,Q2收入降幅有望继续收窄;欧洲销售团队成型叠加生产瓶颈解决,需求及订单延续良好增长态势。BFs方面,个护业务投产时间略慢于预期,导致部分订单兑现将延后至Q3,但复苏方向不改、以及亏损继续收窄,6月开工及订单情况环比5月也已大幅改善。综上,内生收入个位数增长,考虑销售投入增加、股权激励费用减少、利息收入减少等影响,预计内生利润基本持平,并表利润预计7000w出头。

三、投资策略:走出底部,震荡上行

走出底部,震荡上行。当下宏观经济预期明显升温,金融、地产等顺周期板块领涨,食品饮料板块也走出底部,行业基本面维持中期策略报告判断,从政策传导至行业回暖需1-2个季度,因此预计板块将震荡上行。

白酒板块:优选确定性龙头,精选超跌品种。当前头部企业回款进度较优,渠道韧性及业绩确定性较强。下半年旺季、政策等利好增多,需求改善方向明确。

确定性龙头首选茅台(经营治理全面改善,中长线低估)、老窖(管理层和团队较市场化,业绩弹性仍足);

超跌品种精选汾酒(估值性价比仍足,营销体系已回正轨,业绩及基本面依然强势)、五粮液(品牌韧性被低估)。

持续推荐今世缘、古井、洋河等区域龙头,关注珍酒。

大众品板块:首推啤酒,底部布局餐饮供应链细分龙头。

啤酒高端化逻辑仍在顺利展开,而与过去几年不同的是,今年起成本转为利好,有望延续至明年,带来盈利弹性持续释放,首推华润、青啤和改革加速的燕京。

餐饮供应链各细分龙头估值回调较多,但经营内核和能力未变,且最差时点已过,推荐立高、安井、绝味等,关注中炬、宝立。

持续推荐经营扎实且景气度较高的东鹏,绝对收益视角推荐伊利和安琪。

四、风险提示

终端需求恢复不及预期、行业竞争加剧、提价落地不及预期等。

来源:华创食饮

声明:文章内容仅供学习、交流之用,快消品风向标对文中观点保持中立。文章版权归原作者及平台所有。如有侵权,请联系删除。