卫星产业:大国科技竞技场

【摘要】

✓ 卫星产业是航天工业重要组成部分,已形成完整产业链,规模超万亿元:

1)2022 年全球卫星产业规模约占航天工业的73%:根据SIA 数据,2022年全球航天工业规模达到约 3840 亿美元,其中卫星产业规模达 2811 亿美元。

2)卫星产业链包括卫星制造、卫星发射、运营与服务和地面设备等环节:据 SIA 数据,2022 年全球各环节规模及占比为卫星地面设备(1450亿美元,51.6%)>卫星运营与服务(1133 亿美元,40.3%)>卫星制造(158亿美元,5.6%)>卫星发射(70 亿美元,2.5%)。

✓ 通信、导航、遥感是卫星应用的三大领域,发展卫星产业战略意义重大:

1)全球通导遥卫星数量占比高达 92%:据 UCS 数据,截至 2022 年,全球共有 6718 颗在轨卫星,其中 6170 颗为通导遥卫星。

2)卫星互联网具有广覆盖、低延时、宽带化、低成本的优势,有望与5G/6G 融合发展:在军用领域或将对态势感知及作战模式具有颠覆性的影响,在民用领域有助于实现实时按需分配、信息互联互通。

3)卫星导航系统是重要的军民两用设施:解决了陆、海、空军事运载体、武器的定位和导航问题,并广泛应用于民用运输。

4)卫星遥感可探测到地面遥感和航空遥感所不能及的区域:可以充分发挥卫星轨道高、速度快、不受国界和地理的限制等优势。

①卫星通信:低轨卫星互联网建设紧迫,全球掀起“太空圈地战”:

1)据赛迪顾问物联网产业研究中心信息,近地卫星轨道、频谱资源有限,全球主要国家相继推出低轨卫星互联网计划:据美国 SPACEX 向 FCC 的申报信息,星链系统共规划 3 期 4.2 万颗;OneWeb、亚马逊等公司亦推出卫星互联网计划。

2)我国卫星互联网星座建设有望提速:2020 年 4 月国家发改委将卫星互联网纳入“新基建”;2021年 4 月中国星网公司成立;2023 年 7 月,我国首颗卫星互联网技术试验星成功发射。

②卫星导航:“北三”产业化应用提速,万亿产业链蓄势待发:

1)中国北斗进入规模化应用、产业化发展关键阶段:2020 年 7 月,“北三”全球系统组网完成,特殊领域有望迎来“北三”换装周期,而“北斗”导航在智能终端导航、车载导航、共享经济等民用领域亦有广阔的应用前景。

2)据《2022卫星导航与位置服务产业发展白皮书》数据,2006-2021年我国卫星导航与位置服务产值自127 亿元增至4690 亿元,CAGR为 27%;据《2021 卫星导航与位置服务产业发展白皮书》数据,到 2025 年总体产值有望达到8000-10000 亿元。

③卫星遥感:国家政策大力支持,市场规模或将持续扩大:

1)我国卫星遥感技术发展与应用从无到有实现跨越式发展:现阶段我国卫星遥感技术已达世界先进水平,形成了丰富的遥感卫星系列,截至2022 年12 月我国拥有在轨遥感卫星332 颗,位居全球第二。

2)我国卫星遥感产业的市场需求由政府主导,市场规模持续扩大:据共研网数据,2015-2022年中国遥感卫星行业市场规模由56.1 亿元增至130.8 亿元,CAGR达 12.86%。

✓ 卫星产业上市公司按环节分类:

1)卫星制造:卫星总体(中国卫星);T/R芯片、组件和微系统(铖昌科技/国博电子/雷电微力);FPGA(紫光国微/复旦微电);连接器(航天电器/中航光电);元器件(振华科技/宏达电子/鸿远电子/火炬电子)。

2)地面设备与终端:海格通信/振芯科技/华力创通/盟升电子/七一二/合众思壮/华测导航等;

3)卫星运营与服务:中国卫通/航天宏图/中科星图/四维图新/航宇微等。

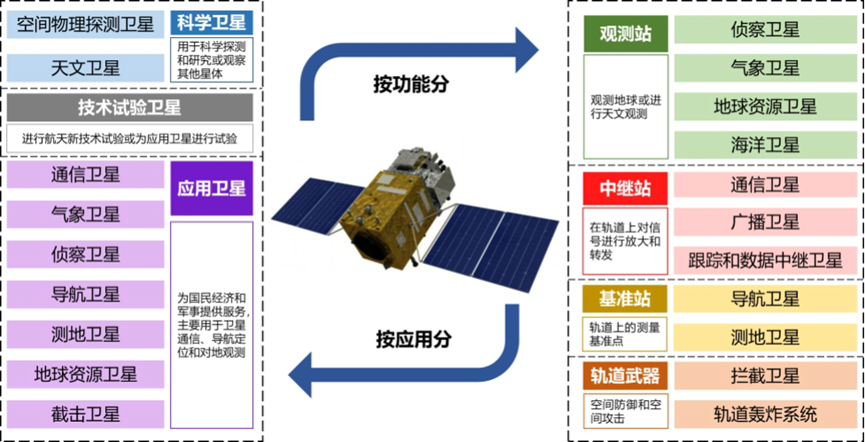

人造地球卫星的两种分类方法

✓ 卫星通信:大国博弈加剧,低轨卫星互联网建设或将提速

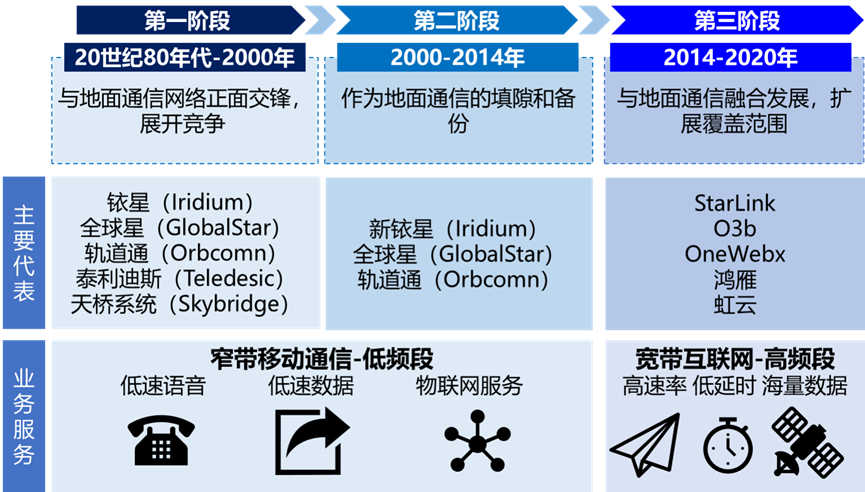

全球的卫星互联网建设自20 世纪 80 年代开始,大体经历了三大阶段:

第一阶段:与地面通信网络竞争阶段(20 世纪 80 年代-2000 年)。1)以摩托罗拉公司“铱星”星座为代表的多个卫星星座计划提出,“铱星”星座通过66 颗低轨卫星构建一个全球覆盖的卫星通信网,以提供语音、低速数据、物联网等服务为主。2)“铱星”在与地面通信网络的竞争中宣告失败:地面通信系统快速发展,在通信质量、资费价格等方面相比卫星通信全面占优。

第二阶段:对地面通信网络补充阶段(2000-2014年)。以新铱星、全球星和轨道通信公司为代表,定位主要是对地面通信系统的补充和延伸。

第三阶段:与地面通信网络融合阶段(2014-2020年)。1)以一网(OneWeb)、太空探索公司(SpaceX)等为代表的企业开始主导新型卫星互联网星座建设,卫星互联网与地面通信系统进行更多的互补合作、融合发展。2)卫星互联网步入宽带互联网时代:卫星工作频段进一步提高,向着高通量方向持续发展。

卫星互联网发展历程

卫星互联网与5G/6G 技术相融合是技术发展的必然趋势:卫星互联网与 5G/6G 融合,1)在民用领域有助于实现实时按需分配、信息互联互通;2)在军用领域,对态势感知及作战模式具有较大影响。

✓ 全球掀起“太空圈地战”,美国“StarLink”一马当先

卫星通信系统具有广覆盖、大带宽、低成本等优势,近年来世界主要大国都在大力发展卫星通信,致力于建立覆盖全球的天基一体化通信系统,对太空资源的争夺愈演愈烈。各国卫星互联网建设计划:

以西方为代表的一些公司,包括太空探索技术公司(SpaceX)、英国卫星通信公司(OneWeb)、亚马逊等,均推出了自己的低轨互联网卫星通信系统计划,逐步建立低轨(LEO)卫星和中轨(MEO)卫星系统,形成先发优势,尤其以SpaceX 公司的“星链”发展最为迅速。

“星链”(StarLink)系统是由美国 SpaceX 公司于 2014 年提出的低轨互联网星座计划,旨在建立一个覆盖广、容量大、时延低的天基通信系统,面向全球范围提供高速互联接入服务。

根据美国 SpaceX 公司向美国联邦通信委员会(FCC)的申报信息:星链系统共规划3期,总规模近 4.2 万颗卫星,由 3 层卫星网络组成,包括距离地面340km 和550km 的极低地球轨道(VLEO,9102 颗),以及 1150km 的 LEO(2825 颗)。

✓ 政策和资本双重驱动下卫星通信市场规模稳步提升。

根据前瞻产业研究院援引美国卫星产业协会(SIA)2022 年 7 月发布的《卫星产业状况报告》数据,2021年全球卫星通信行业市场规模达到1816 亿美元,2017-2021CAGR达到 11.98%。

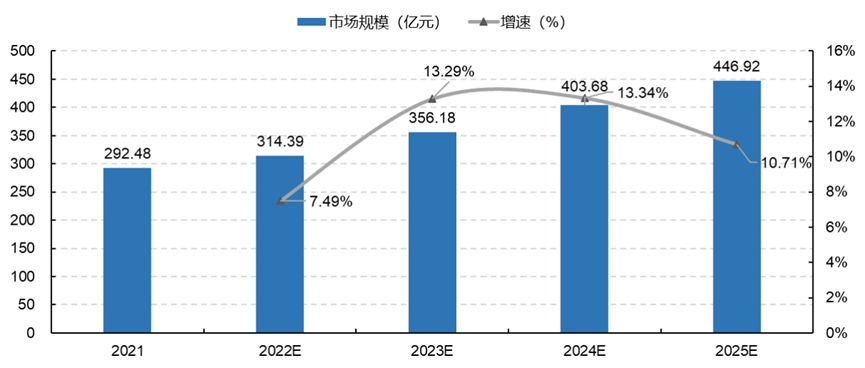

根据中商产业研究院预测,2021-2025年我国卫星互联网市场规模有望自292.48 亿元增至446.92 亿元,2021-2025CAGR有望达 11.18%。

2021-2025 中国卫星互联网市场规模CAGR 有望达到11.18%

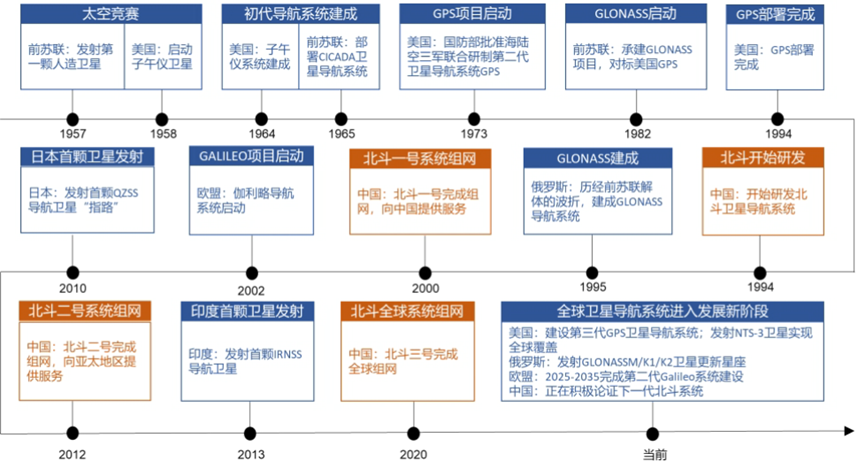

✓ 各国先后开展卫星导航系统建设

据北斗卫星导航系统网站介绍,全球导航卫星系统(GNSS)是一个多系统、多层面、多模式的复杂组合系统,涵盖所有的卫星导航系统,包括全球卫星导航系统、区域卫星导航系统和增强卫星导航系统,此外还涵盖在建和以后建设的其他卫星导航系统。

全球卫星导航系统:包括美国 GPS、俄罗斯格洛纳斯(GLONASS)、欧洲伽利略(Galileo)和中国的北斗卫星导航系统(BDS)。

区域卫星导航系统:包括日本准天顶卫星系统(QZSS)、印度区域导航卫星系统

(IRNSS)。

天基增强系统:包括美国广域增强系统(WAAS)、欧洲静地导航重叠系统(EGNOS)、日本的多功能运输卫星增强系统(MSAS)等。

全球卫星导航系统发展历程

✓ 北三”系统全面建成,引领万亿北斗新业态

据北斗卫星导航系统网站介绍,北斗卫星导航系统(BDS)是中国自主建设运行的全球卫星导航系统,为全球用户提供全天候、全天时、高精度的定位、导航和授时服务。

通过北斗建设“三步走”战略,北斗三号全球卫星导航系统于2020 年7 月全面建成:根据北斗卫星导航系统《北斗卫星导航系统发展报告》,我国卫星导航系统采取“三步走”的发展战略,即1)2000 年年底,建成北斗一号系统,向中国提供服务;2)2012 年年底,建成北斗二号系统,向亚太地区提供服务;3)2020 年,建成北斗三号系统,向全球提供服务。

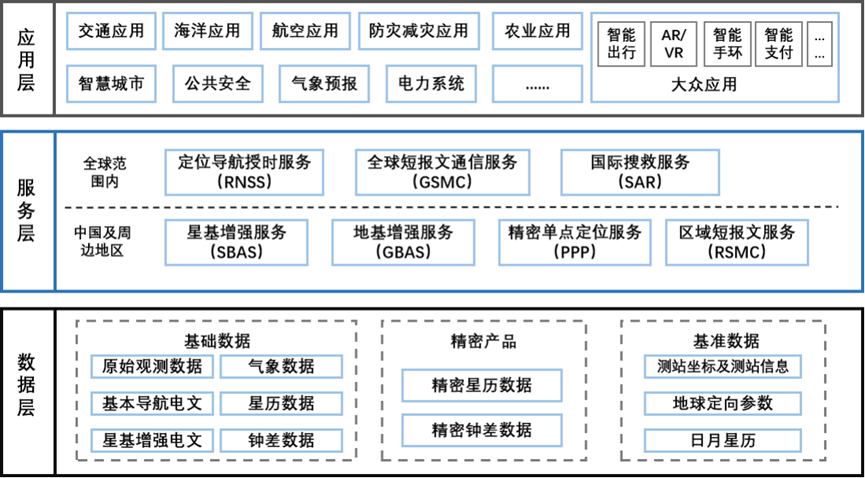

“北三”系统可提供七种服务:根据张奋、贾小林、姬剑锋、王龙《北斗系统应用趋势分析》一文,北斗三号全球卫星导航系统具备导航定位和通信数传两大功能,提供七种北斗系统应用服务。具体包括:1)面向全球范围提供三种服务:包括定位导航授时、全球短报文通信和国际搜救;2)在中国及周边地区提供四种服务:包括星基增强、地基增强、精密单点定位和区域短报文通信。

北斗系统服务规划

“十四五”末我国北斗产业总体产值有望达到8000-10000 亿:据中国卫星导航定位协会

《2022卫星导航与位置服务产业发展白皮书》数据:

2006-2021 年,我国卫星导航与位置服务产业整体产值自 127 亿元增至 4690 亿元,CAGR 为 27%;

据中国卫星导航定位协会《2021卫星导航与位置服务产业发展白皮书》数据:到2025年,总体产值有望达到8000-10000 亿元;到2035 年,总体产值有望超过3 万亿元,届时有望构建智能信息产业体系,形成中国服务品牌;

核心产值与衍生关联产值带动比达1:2.33,与全球GNSS 平均比例1:3 相比,仍有较大提升空间:1)2021 年我国卫星导航与产业服务核心产值达1454 亿元(同比+12.28%),关联产值为 3236 亿元(同比+18.2%)。2)核心产业包括卫星导航技术研发和应用直接相关的芯片、器件、算法、软件、导航数据、终端设备、基础设施等。

--The End--