因鲜美来食品股份有限公司及其保荐人撤回发行上市申请,上交所终止其发行上市审核。

鲜美来食品股份有限公司(“鲜美来”)的主营业务是水产品预制菜的研发、生产和销售,主要产品包括以虾滑等为主的即烹类预制菜,以虾仁、生鱼片等为主的即配类预制菜和以鳕鱼小酥肉为主的即热类预制菜。报告期内公司主要收入来源于虾滑、虾仁和生鱼片三大类产品,其收入占主营业务收入的比例分别为 91.51%、90.47%和 85.62%,公司的业务经营对虾类产品及其原材料的依赖程度较高。公司下游客户包括沃尔玛、永辉、大润发等商超,京东、盒马等电商、新零售平台,湾仔码头、思念等食品加工企业,海底捞、呷哺呷哺、锅圈等连锁餐饮、食材贸易企业,以及区域性的商贸流通商。公司产品的主要原材料为虾、鱼等鲜活或冷冻水产品,上游主要为从事水产养殖、加工或贸易的供应商;公司组建了专业的采购团队,与国内广东、广西等,国外越南、印度、厄瓜多尔等地的供应商建立了良好合作关系。浙江颐丰持有发行人57.95%的股份,系公司的控股股东。公司的实际控制人为郭海滨和郭定棋。股东陶峥彪系郭海滨配偶之兄,股东骆喜信系郭定棋妹妹之配偶。陶峥彪、骆喜信为实际控制人的一致行动人。

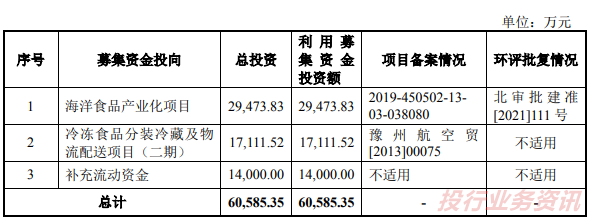

公司拟向社会公开发行股票不超过人民币普通股(A股)2,000万股,占发行后股本的25%。拟融资金额6.06亿元,在扣除发行费用后,将按照轻重缓急顺序依次用于以下项目:

发行人选择的具体上市标准:最近3年净利润均为正,且最近3年净利润累计不低于1.5亿元,最近一年净利润不低于6000万元,最近3年经营活动产生的现金流量净额累计不低于1亿元或营业收入累计不低于10亿元。鲜美来食品股份有限公司首次公开发行股票申请文件部分反馈意见

2022年03月25日

1.发行人整体变更为股份有限公司后发生3次增资,时间均为2019年,但验资报告出具年代为2021年。请说明验资报告出具时间与增资入股时间不一致的原因及背景,增资时未进行验资的原因。请结合相关情况说明相关出资是否及时足额缴纳,出资过程是否存在瑕疵,股东之间是否存在纠纷及争议,相关出资历史是否存在被行政处罚的风险。请保荐机构及发行人律师发表核查意见。2.关于对赌协议。招股书披露,公司于2019年先后历经数次增资,分别与投资者签署了含有股东特殊权利条款的《增资协议之补充协议》,其中对鲜美来的业绩目标、上市安排、退出选择权、股份回购、新投资者进入的限制、资产与业务、公司治理等事项进行了约定。2021年3月,公司分别与投资者签署了针对上述事项的《终止协议》。招股书并披露,截至招股书签署日,公司与股东之间不存在正在执行的对赌协议。请说明对赌协议是否均完全清理,请说明目前是否存在未披露的相关对赌协议或者可能导致已终止对赌协议恢复效力的“抽屉协议”及其它未予以披露的对赌安排,发行人、发行人的实际控制人是否可能因对赌约定事宜与投资者产生纠纷。请保荐机构及发行人律师发表核查意见。3.发行人拥有较多分公司,请具体说明不同分公司特别是同属于一个城市的不同分公司之间的业务分工情况。请说明各家分公司是否均持有开展业务所必需的证照许可,在开展业务过程中是否存在无证经营、超范围经营、证照许可逾期后超期经营的情况,是否存在其它违法违规情况。请保荐机构及发行人律师发表核查意见。4.发行人2018年度及2019年度社保及住房公积金缴纳比例较低,其中2018年度社保缴纳比例低于50%、住房公积金缴纳比例为0。(1)请发行人说明上述社保及住房公积金缴纳瑕疵的情况是否系发行人自身不为员工缴纳所致,请保荐机构说明在核查发行人履行员工社会保障责任过程中的具体核查措施,是否对发行人员工进行访谈,是否向发行人员工确认其不缴纳社保及住房公积金确属其自愿,发行人与员工之间是否可能就缴纳社保及住房公积金事宜存在争议纠纷。(2)请中介机构测算若全额补缴报告期内未缴纳的社保及公积金,对发行人经营业绩的影响。(3)请发行人及中介机构说明相关主管机关是否完全知悉发行人社保及住房公积金缴纳瑕疵的情况,并在明确知悉相关情况的前提下对发行人出具了无违法违规的确认意见。请保荐机构及发行人律师发表核查意见。5.招股书披露,2018年,公司曾将部分临时促销、保洁、搬运等技术含量较低、非核心的工作交予劳务派遣人员,导致劳务派遣用工数量占用工总量的比例超过了10%。自2018年起,公司通过直接与相关人员签订劳动合同、业务外包等方式,逐步规范并减少了劳务派遣用工人数,至2019年已完全符合相关要求。请详细说明发行人历史上劳务派遣瑕疵的情况、具体的比例,采用劳务派遣的工作岗位是否属于可以使用劳务派遣的岗位,相关岗位目前是否仍采用劳务派遣。请结合发行人历史劳务派遣的具体情况,说明发行人历史劳务派遣是否存在违法违规情形,主管机关出具的证明文件是否与事实相符。请保荐机构及发行人律师发表核查意见。6.发行人报告期内在环保、食品安全及产品质量、税务等方面曾受到行政处罚。招股书披露了发行人整改情况及主管机关出具的证明文件,中介机构就相关违法行为是否属于重大违法发表了意见。请说明发行人出现上述违法行为的背景;请说明发行人在合规经营方面的制度规定及执行情况,是否存在制度漏洞或执行不力。请结合相关情况说明发行人合规经营相关制度是否健全、执行是否到位。请保荐机构及发行人律师发表核查意见。8.关于海之鱼。2018年发行人向海之鱼转让自营门店,并于2019年提前购回,海之鱼为重要经销商重庆丰枫实际控制人控制的企业,但招股说明书未披露相关事项。请发行人:(1)补充披露与海之鱼加盟授权协议签订协议的内容、2018年将部分自营批发门店转让给海之鱼并于2019年购回的原因;转让时相关自营批发门店除存货外的资产、人员情况,未转让或处置除存货外的资产的原因,说明会计处理的合理性;转让和收回时相关资产内容、金额及合理性;终止授权协议时给予海之鱼额外补偿的金额、原因及合理性,额外补偿包括海之鱼关联公司的原因及合理性,是否存在利益输送,说明相关补偿的金额及会计处理,是否存在其他潜在纠纷;(2)说明转让前及转让期间上述自营门店经营业绩情况,并结合合同约定、转让的资产、转让后发行人对相关自营批发门店的控制力等说明转让期间终止确认相关自营批发门店业务的合理性,是否存在利益输送;结合各自营批发门店收回的具体时间,说明发行人会计处理时对档口转出期间的认定是否与实际情况相符;(3)核查海之鱼经营期间发行人向其销售的真实性及最终销售情况;(4)补充披露与重庆丰枫、海之鱼相关存货金额及周转较慢的原因、2018-2019年末库龄较长的原因,是否仍在保质期内,相关减值是否足额计提;(5)说明发行人及实际控制人及其亲属、董监高与重庆丰枫相关方是否存在异常资金往来。请保荐机构、会计师说明核查方法、范围、证据、结论,并发表明确核查意见。12.报告期内,公司第三方回款的发生额分别为13,168.26万元、13,513.92万元、7,431.27万元、4,950.02万元,占当期销售商品、提供劳务收到的现金的比例分别为15.50%、13.80%、7.89%和11.15%。请发行人:(1)结合第三方回款涉及客户、交易金额、交易时间,说明第三方回款的真实性,报告期内同一客户回款方式是否发生变化及原因,对主要的第三方回款客户销售价格是否异常,是否存在虚构交易或调节账龄情况;(2)说明其他类第三方回款发生的原因,发行人对第三方回款的内控和形成资料基础,说明第三方回款的可验证性,相关资金流、实物流与合同约定及商业实质是否一致;(3)补充披露报告期内发行人现金收款、pos机收款及个人卡收款的金额及占比,说明对相关收款真实性及可验证性的核查情况;(4)对照首发问答第41条规定,说明报告期内是否存在财务内控不规范情形,如有,请说明报告期各期的发生额,整改情况和效果。请保荐机构和申报会计师对上述事项进行核查,并发表明确核查意见。13.报告期各期,发行人税收优惠占净利润的比例分别为17.44%、20.98%、20.55%、18.09%。请发行人:(1)补充披露报告期内发行人销售产品是否符合初加工水产品税收优惠政策,因上述情况导致销售金额及补缴所得税的金额,是否存在大额税收处罚及整改情况;(2)具体说明母、子公司之间业务划分及定位情况,是否存在内部交易及交易定价情况,是否存在税收调节。请保荐机构及申报会计师说明核查依据、过程,并发表明确核查意见。