中炬高新中报点评:

行业压力&内部扰动下,

美味鲜营收利润增长稳健

报告外发日期:2023年9月4日

l 事件

公司发布2023年半年报,23H1公司实现营收/归母/扣非净利润26.54/-14.43/2.96亿元,同比+0.08%/-560.78%/-1.81%。其中公司Q2实现营收/归母/扣非净利润12.88/-15.93/1.52亿元,同比-1.36%/-1129.44%/3.79%。剔除诉讼预提影响,公司营收、利润增长稳健。

l 核心观点

不惧内外部因素扰动,核心的美味鲜调味品业务增长稳健,其中毛利率受原料价格回落影响逐季提升。核心的美味鲜23H1实现营收/归母净利润25.72/3.16亿元,同比+4.38%/+10.49%;单Q2实现营收/归母净利润12.46/1.63亿元,同比+0.89%/+8.67%。23H1毛利率/净利率分别为31.92%/13.18%,同比+0.76/+0.87pct;单Q2毛利率/净利率分别为32.66%/14.13%,同比+1.24/+1.17pct。

上半年餐饮消费场景恢复带动酱油、鸡精鸡粉等产品B端需求回升,而居家消费场景减少导致家庭端食用油呈现双位数降幅。分产品,23H1公司酱油/鸡精鸡粉/食用油/其他分别实现收入16.17/3.28/1.95/4.00亿元,同比+7.51%/+10.18%/-10.93%/-2.44%。分销售模式看,23H1分销/直销分别实现收入24.81/0.59亿元,同比+5.62%/-27.75%。分区域看,东、南部沿海市场增长稳定,而中西部市场公司持续开拓带来双位数增长,23H1东部/南部/中西部/北部地区实现营收5.92/10.06/5.52/3.90亿元,同比+3.87%/+0.53%/+12.57%/+5.51%,东部/南部/中西部/北部地区经销商数分别为402/334/569/801个。截至23H1,公司当前已完成开发地级市317个,地级市开发率为94.06%,区县开发率达71.46%。

偏高毛利率的酱油、鸡精鸡粉占比提高带动Q2毛利率、扣非归母净利率改善。23H1,公司毛利率/扣非归母净利率为31.95%/11.17%,同比-0.04/-0.21pct;销售费用率/管理费用率/研发费用率分别为8.49%/6.34%/3.39%,同比+0.34/+0.96/+0.17pct。单Q2,公司毛利率/扣非归母净利率为32.53%/-123.68%,同比+0.85/+0.58pct;销售费用率/管理费用率/研发费用率分别为8.4%/6.27%/3.59%,同比+0.9/+0.54/+0.06pct。

短期来看,我们认为公司管理层更迭后稳定的治理环境有望带来更有挑战性的发展目标和整体性的战略规划,预计全年规划增长目标达成概率较高。同时,土地诉讼问题预期向好。经营上,公司下游持续强化餐饮渠道布局,未来 B/C 两端占比有望达到 40%/60%,可有效平滑 C 端需求波动。此外,公司主要原料大豆、包材同比均有回落,全年盈利能力有望持续改善。长期来看,调味品行业经历疫情期间的持续调整后,行业中小型公司进一步出清,而疫后弱复苏又带来行业头部公司固有的竞争格局松动,在此背景下公司迎来发展机遇,未来份额有望继续扩张。

l 盈利预测与投资建议

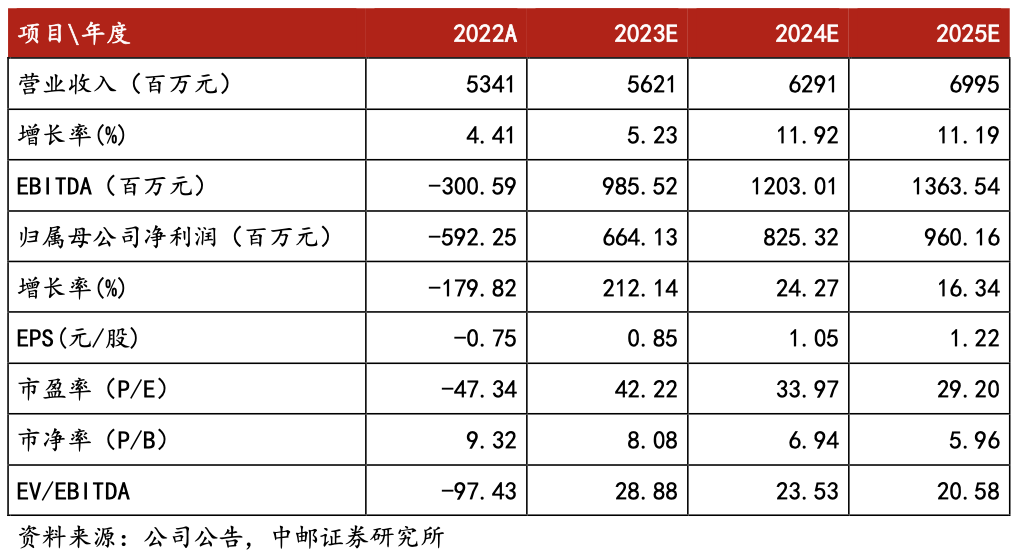

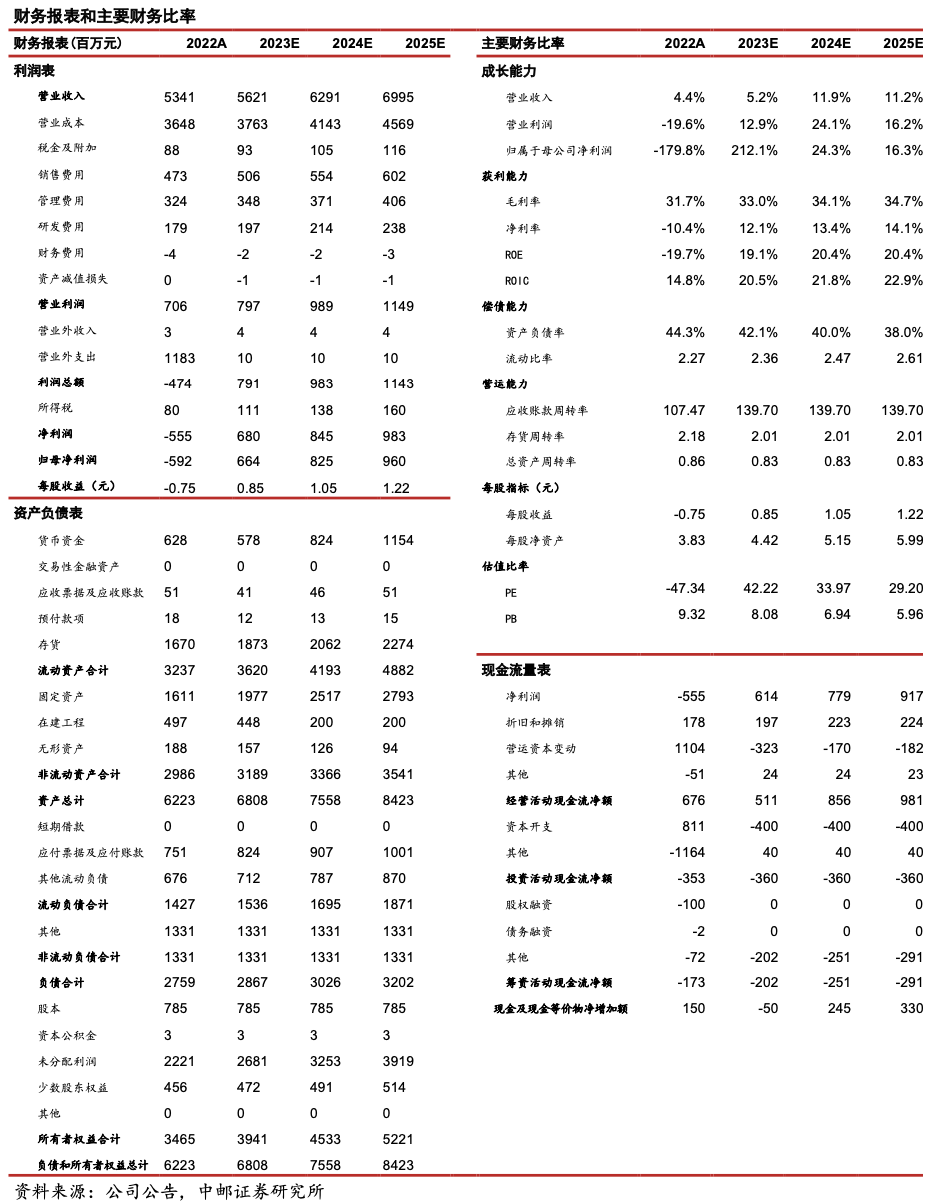

受调味品行业整体承压影响,我们小幅下调公司盈利预测,同时我们预计诉讼纠纷年内解决预期向好,剔除诉讼纠纷导致的预计提影响,预计公司2023-2025年实现营收56.21/62.91/69.95亿元,同比增长5.23%/11.92%/11.19%;实现归母净利6.64/8.25/9.60亿元,同比扭亏/+24.27%/+16.34%,对应EPS为0.85/1.05/1.22元,对应当前股价PE为42/34/29倍。公司在行业弱复苏背景下仍取得正增长,未来伴随餐饮需求端消费复苏以及公司治理层面改善预期,看好公司未来营收持续回升,维持“买入”评级。

l 盈利预测和财务指标

l 风险提示:

大豆等原料成本上行,C端竞争加剧,餐饮复苏不及预期,食品安全等风险。

证券分析师:蔡雪昱

E-MAIL:caixueyu@cnpsec.com

证券投资咨询执业资格证书编码:

S1340522070001

证券分析师:华夏霖

E-mail:huaxialin@cnpsec.com

证券投资咨询执业资格证书编码:

S1340522090003