绝味食品中报点评:

经营底部确认,

趋势向好静待改善

报告外发日期:2023年9月4日

l 事件

公司发布2023年中报,实现营业收入/归母净利润/扣非净利润37/2.42/2.26亿元,同比+10.91%/+145.55%/+50.26%。其中公司Q2实现营业收入/归母净利润/扣非净利润18.76/1.05/0.92亿元,同比13.86%/998.1%/34.12%。

l 核心观点

门店恢复情况良好,今年开店策略回到高线城市布局高势能门店。分产品,23H1鲜货类产品/包装产品/加盟商管理/其他分别实现营收29.67/1.35/0.44/4.80亿元,其中鲜货类产品中,禽类制品/畜类产品/蔬菜产品/其他产品分别实现营收22.82/0.12/3.54/3.19亿元。公司在以鸭副产品为主的产品SKU外进行新品轮动,例如虾球单品在进行了全年原材料锁定后做了营销投入支持,在新品类中表现优异。分渠道,23H1卤制食品销售/加盟商管理/其他分别实现营收31.01/0.44/4.80亿元。分地区,西南/西北/华中/华南/华东/华北/新加坡、加拿大、港澳市场分别实现营收4.26/0.91/11.68/7.87/6.58/4.25/0.69亿元,其中海外市场人员、组织架构正在重组搭建,后续会有新战略、新打法。

鸭养殖供给恢复推动成本改善,盈利能力在下半年显著提升。继3-4月成本高点后鸭脖价格已明显下移,上半年高成本压力导致市场投入减少,下半年毛利率将逐季迎来改善,促销活动、营销广告等费用投放将恢复常态化。23年H1,公司毛利率/归母净利率为23.31%/6.54%,分别同比-4.72/+3.59pct;销售费用率/管理费用率/研发费用率分别为7.09%/6.55%/0.57%,分别同比-4.78/-1.8/+0.11pct。其中23年Q2,公司毛利率/归母净利率为22.34%/5.58%,分别同比-3.34/5pct;销售费用率/管理费用率/研发费用率分别为7.39%/6.78%/0.67%,分别同比-2.3/-3.46/0.21pct。

门店运营回归正轨助力品牌集中度提升,餐桌卤味等行业内投资收益实现回正。卤制品行业集中度提升的趋势不会改变,公司将持续致力于提高加盟店存活率和单店营收水平,促进门店运营进入良性循环,支撑公司在休闲卤味市场长期稳定发展。廖记上半年表现超预期,已提前完成武汉地区根据地建设和门店打磨,上半年新增门店超百家,下半年廖记重心将武汉门店模型复制至川渝地区,打开更多餐桌卤味空白市场,同时将绝味供应链资源进行赋能协同,预计明年门店数达到千家规模。

l 盈利预测与投资建议

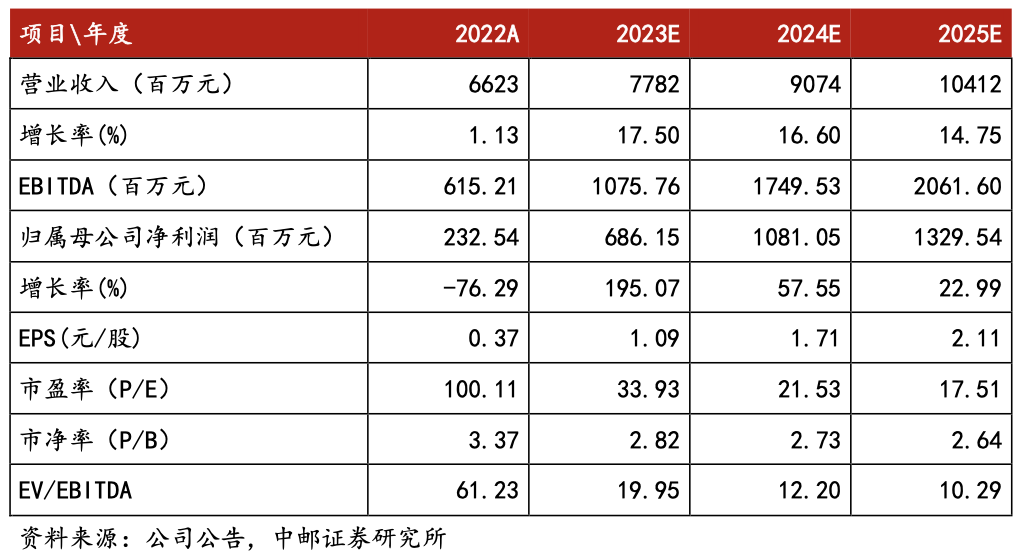

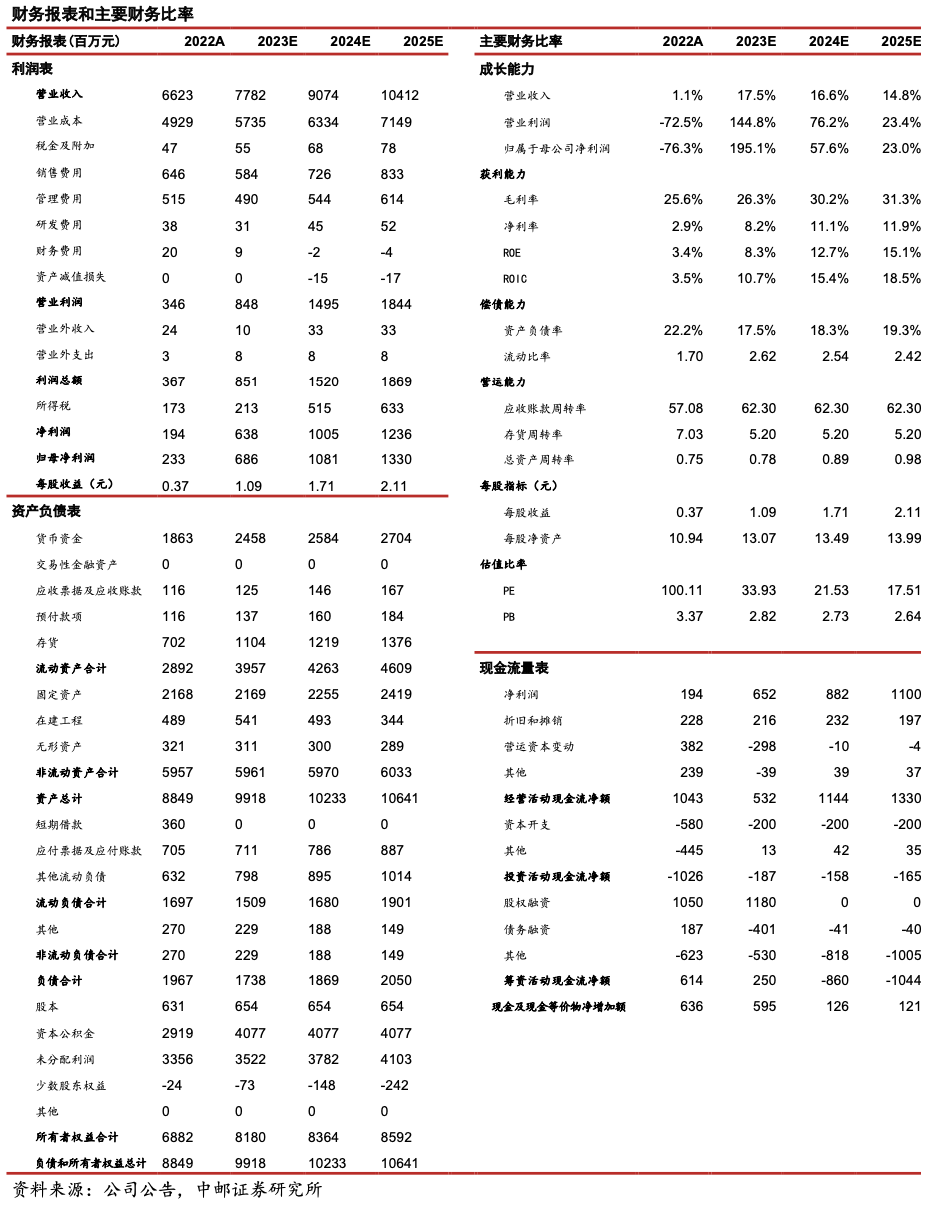

根据公司上半年经营情况来看,消费需求恢复进程较慢、门店恢复具有一定波动性,同时鸭脖类产品原材料价格在3-4月再度迎来高峰,因此下调原先23-24年收入和归母净利润预测,同时给予25年预测值。预计公司23-25年营收分别为77.82/90.74/104.12亿元(原23-24年预测值为81.62/95.23亿元),同比增长17.5%/16.6%/14.75%,预计公司23-25年归母净利润分别为6.86/10.81/13.30亿元(原23-24年预测值为10.54/14.11亿),同比增长195.07%/57.55%/22.99%,对应未来三年EPS分别为1.09/1.71/2.11元,对应当前股价PE分别为34/22/18倍,维持“买入”评级。

l 盈利预测和财务指标

l 风险提示:

客流影响需求疲软对单店收入影响;原材料价格波动风险;食品安全等风险。

证券分析师:蔡雪昱

E-MAIL:caixueyu@cnpsec.com

证券投资咨询执业资格证书编码:

S1340522070001

证券分析师:杨逸文

Email:yangyiwen@cnpsec.com

证券投资咨询执业资格证书编码:

S1340522120002