8月29日,腾讯披露了中报的完整版。第二季度,腾讯营收1492亿元,同比增长11%,非国际会计准则下归母净利润375亿元,同比增长33%。

上半年,营收2992亿元,同比增长11%,非国际会计准则下归母净利润701亿元,同比增长31%。

营收增速基本符合预期,净利润增速大超预期。

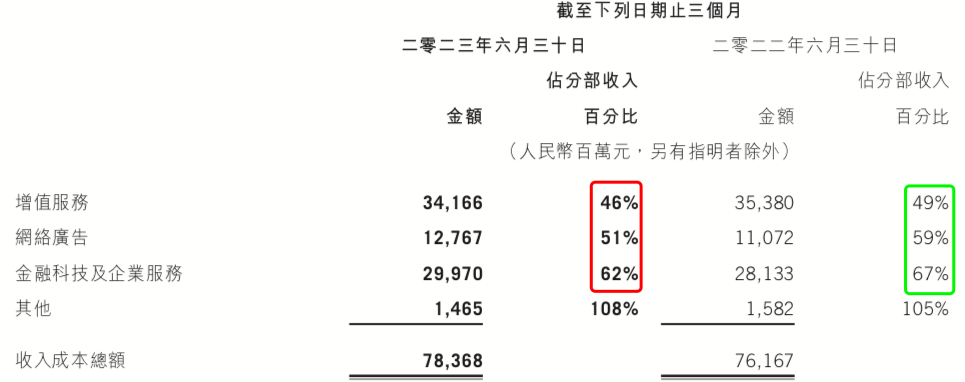

这主要得益于一年多来腾讯降本增效的努力。其中增值服务、网络广告、金融科技及企业服务的成本收入比分别同比降低了3、2、5个百分点。

毛利率和净利率都有显著提升。二季度公司整体毛利率达到了47.5%,这一数据非常不错,自2020年以来,仅次于20年一季度的48.9%;二季度的净利率达到了25.2%,这个数据也达到了2020年的较高水平。

在行业扩张期攻城掠地,萧条期能勤练内功,这大概就是优秀公司的样子吧。

第二季度的所得税开支仍然较高,税率仍然高达29%,这是不正常的。公司的解释依然是:“乃由于除税前盈利增长、预提所得税拨备增加及一间海外附属公司相关递延所得税的调整所致。”一季度业绩说明会上,管理层表示全年的税率会在18%~20%之间,下半年我们再看吧。

另外,二季度财付通还被人民银行罚款了30亿元。

由以上可以得知,公司实际的净利润增速可能比公布的数据还要高。

再看具体业务。

一、基本盘仍然稳固,微信活跃用户继续保持低速增长,QQ活跃用户数也基本稳住。

视频号和小程序是亮点。视频号总用户使用时长同比几乎翻倍;小程序的月活跃账户数超过11亿。

二、具体业务收入情况。

①二季度游戏收入445亿元,同比增长4.7%,略低于预期。

其中国内游戏收入318亿元,和去年持平,环比下降了9%,低于预期。腾讯表示:“在第一季的强劲表现后,我们在最大的几款游戏中减少了商业化内容的发佈。”我估计可能是一季度业绩较好,有点过于乐观,公司有意减少商业变现,结果收入不及预期。

国际市场游戏表现正常,二季度收入127 亿元,同比增长19%。排除汇率因素后,增幅为12%。主要得益于《VALORANT》、《Triple Match 3D》及《胜利女神:妮姬》的贡献。

业绩说明会上,刘炽平表示:“三季度将恢复商业内容发布,预计本土市场游戏将在第三季度恢复增长。”加上二季度发布的重要游戏,收入也将逐步开始体现,下半年也陆续有重磅游戏推出。我乐观推测,三季度及下半年腾讯游戏的收入增速可以达到两位数。

②社交网络表现平淡, 二季度收入 297 亿元,同比增长 2% 。

其中小游戏是亮点,超过100款小游戏收入达到千万;

音乐付费会员服务收入也保持增长;

而音乐直播及游戏直播服务收入的有所下降。

③网络广告大超预期,二季度收入250亿元,同比增长34.1%。

在业绩说明会上,腾讯表示二季度除了汽车行业之外的所有广告类别中,腾讯的广告收入增速都达到了两位数。且这一趋势在最近几周内仍在延续。

网络广告超预期。首先是去年二季度基数较低;其次是机器学习平台优化的成果,使广告更有效率;然后是视频号广告的强劲需求,二季度视频号广告收入就超过了30亿元。

业绩说明会上,管理层还描述了腾讯广告的特点:

广告业务虽然与经济周期相关。然而,它对进出口或房地产价格并不太敏感,对消费支出比较敏感。到目前为止,消费支出一直在复苏,尽管速度非常缓慢。

同样,我们相信无论宏观环境发生什么,例如进出口和房地产等最终影响消费,我们都会超额表现。因为我们正处于视频号货币化的早期阶段,处于部署广告技术的早期阶段,并为广告商提供了非常高的投资性价比。

④二季度金融科技及企业服务收入486亿元,同比增长15%,表现稳健。

金融科技服务收入实现双位数同比增长,得益于线下线上商业支付活动的增加。

企业服务收入有所改善,实现低双位数同比增长,得益于视频号直播带货交易产生的收入以及云服务的轻微增长。

三、投资方面。

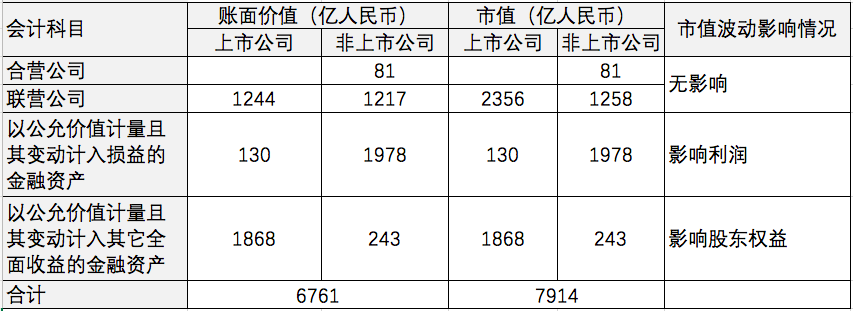

截至6月底,腾讯投资部分市值约为7900亿元,详情如下:

上半年腾讯的投资活动现金流净流出为847亿元。不过,增加最多的是定期存款,其中一季度增加544了亿,二季度增加又增加了150亿。净对外投资额只有49亿元。

业绩说明会上,腾讯表示:“在投资类别方面,国家发改委于7月12日发布了一份声明,承认互联网平台对初创企业的投资。”所以,我推测今后腾讯可能主要侧重于创新型初创企业的投资,同时加大分红力度。

这是我们不愿意看到的。由于投资部分以后可能难有大的作为了,今后估值的时候投资部分将不再单独计算,仅作为安全边际考虑。

估值调整。

由于上半年的业绩超出预期,我预计腾讯全年的非国际会计准则下的归母净利润可以增长25%,即:

1156.5 X 125% = 1450 亿元人民币。

三年后经调整的净利润为:

1156.5 X 125% X 115% X 115% = 1900亿元

根据老唐估值法。今年的合理估值区间为:36250亿元(1450X25)~43500亿元(1450X30)。

理想买入点为三年后合理估值的50%:

1900 X 30X 50% = 28500亿元。

卖出点为当年净利润的50倍:

1450 X 50 = 72500 亿元。

截至今日收盘,腾讯的市值为29550亿元,处于明显低估状态。

总结:主要利润来源游戏和广告仍然会确定性增长,基本盘依然稳固,且处于明显低估状态,腾讯仍然是我今后买入的首选。

全文完。

本文是作者的经验分享,不代表投资建议。

↓↓