核心产品

公司生产凝血测试仪、血流变测试仪、血沉压积测试仪、血小板聚集测试仪、诊断试剂、质控品和耗材等产品,产品线覆盖血栓与止血体外诊断的主要应用领域,可应用于脑卒中、冠心病、静脉血栓栓塞症等血栓性疾病和出血性疾病的预防、筛查、诊断和监测。目前公司生产或经营的试剂产品已经覆盖国内血栓与止血体外诊断行业中的主流检测项目,能够满足终端客户多元化的临床需求。

点评:通俗点讲就是血栓患者或者手术者,需要检查的项目。

竞争格局

凝血检测是血栓与止血体外诊断的最主要应用领域。根据广州标点的数据统计,凝血检测占国内血栓与止血体外诊断市场份额的比例超过95%,在国内血栓与止血体外诊断市场,思塔高、沃芬、希森美康等主要国外厂家占有 80%以上的国内市场份额,并覆盖国内大多数三级医院;以公司、迈瑞医疗、上海太阳为代表的国内企业占有的市场份额较少,但市场份额逐年提升。国内企业占有国内血栓与止血体外诊断市场份额的比例由 2016 年的 15%上升至 2018 年的 20%,其中:赛科希德、迈瑞医疗及上海太阳占 2018 年国内血栓与止血体外诊断市场份额的比例分别为 4%、3%及 5%。

点评:当前凝血检测是国产化率比较低的细分赛道之一,有望受益国产替代。

盈利能力

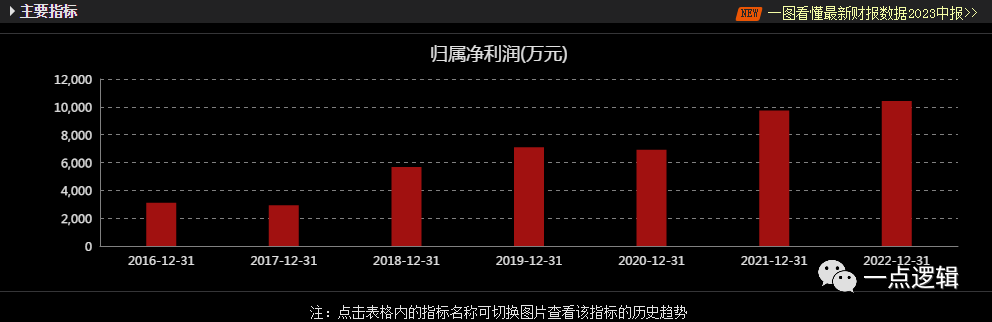

受新冠影响2020年业绩略有下滑,最近两年受公司产能限制,业绩增长缓慢。大兴基地2023年底计划竣工将大幅提升公司的生产能力和交付能力。

研发费用率只有7%左右,低于同行业公司。说明公司对研发的重视程度不足。

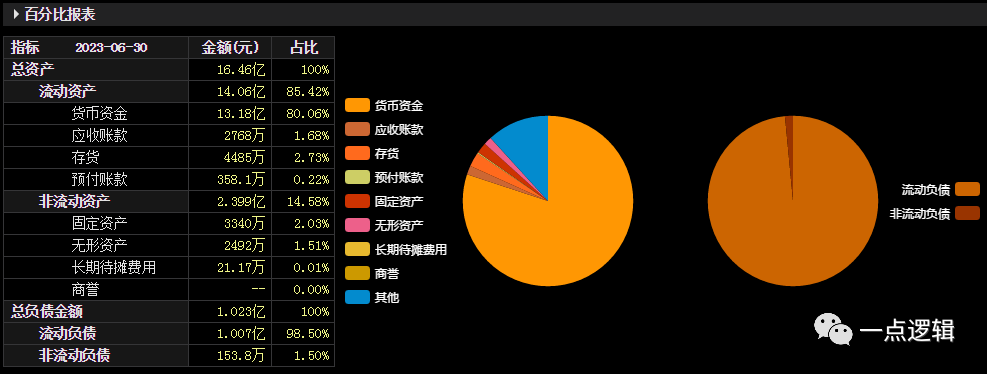

点评:公司现金充裕,销售费用合理。经营情况稳健,属于非常不错的公司。研发能力略显不足。

事件影响

赛科希德近期接受投资者调研时称,2023年1月,在安徽省医保局组织的安徽省凝血试剂集中带量采购试点中,公司参与投标的试剂产品(PT、TT、APTT、FIB、D-Dimer、FDP)在A组中标。上述产品中标信息已公示,并于7月开始落地执行,安徽目前存量客户基本稳定。目前凝血市场份额的80%左右被进口品牌占据,集采对于国产厂家来说是一种利好,让公司有新的机会做进口替代、拓展市场份额。

点评:集采对于公司业务的拓展是非常有利的。

投资建议

根据机构预测今年和明年业绩分别为1.45亿、1.98亿,对应当前市盈率24倍、17倍。属于偏低估阶段。

最近两个月股价从最高的45.18下跌到32元附近,最高跌幅在30%左右,调整相对比较合理,当前适宜轻仓左侧布局。好的机会可以耐心等待再次恐慌下跌,或者右侧站上年线。