国家税务总局吉安市税务局稽查局税务检查通知书送达公告

发布时间 : 2023-09-01 14:59 来源 : 吉安市税务局稽查局

根据国家有关法律、法规规定,国家税务总局吉安市税务局稽查局对永新县包皇企业管理中心(有限合伙)的自然合伙人实施税务检查。因相关《税务事项通知书》无法以直接、委托或邮寄方式送达且受送达人众多,根据《中华人民共和国税收征收管理法实施细则》第一百零六条,有下列情形之一的,税务机关可以公告送达税务文书,自公告之日起满30日,即视为送达:(一)同一送达事项的受送达人众多;(二)采用本章规定的其他送达方式无法送达。现予以公告送达。

本公告送达的《税务事项通知书》具体内容附后(见附件2),受送达人可到国家税务总局吉安市税务局稽查局领取《税务事项通知书》书面文本。

地址:吉安市吉州区井冈山大道122号,联系电话:0796-8242209,联系人: 李信儿、罗华生

附件:1.公告送达的税务稽查对象名单.docx

2.税务事项通知书.docx

3.税务事项通知书附件涉税计算底稿.xlsx

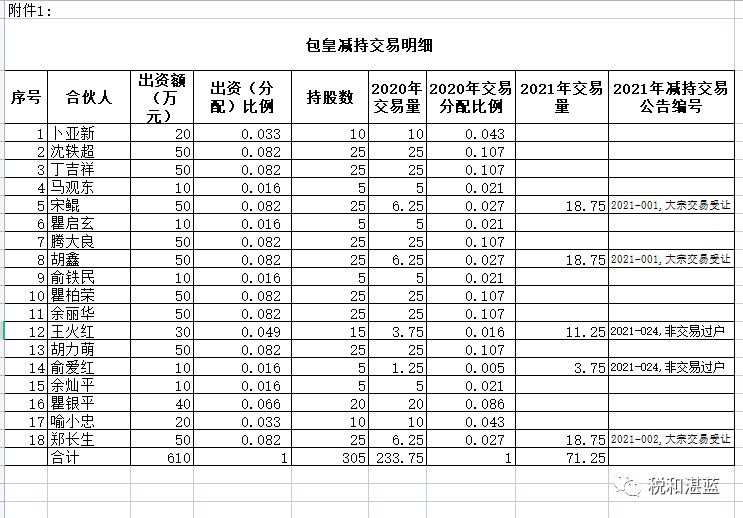

附件:1.公告送达的税务稽查对象名单

公告送达的16个有限合伙人名单

序号 | 自然合伙人姓名 | 纳税人识别号 |

1 | 卜亚新 | 33900519XXXXXX9137 |

2 | 沈轶超 | 33900519XXXXXX2715 |

3 | 丁吉祥 | 33900519XXXXXX9256 |

4 | 马观东 | 33012119XXXXXX9116 |

5 | 宋鲲 | 34050419XXXXXX0633 |

6 | 瞿启玄 | 33012119XXXXXX9114 |

7 | 腾大良 | 11010819XXXXXX973X |

8 | 胡鑫 | 36220419XXXXXX352X |

9 | 俞铁民 | 33900519XXXXXX9212 |

10 | 瞿柏荣 | 33012119XXXXXX9113 |

11 | 余丽华 | 33012219XXXXXX061X |

12 | 胡力萌 | 33060219XXXXXX1038 |

13 | 俞爱红 | 33012119XXXXXX9122 |

14 | 瞿银平 | 33012119XXXXXX9129 |

15 | 喻小忠 | 33012119XXXXXX9115 |

16 | 郑长生 | 33072619XXXXXX1910 |

国家税务总局吉安市税务局稽查局税务事项通知书

吉税稽通〔2023〕84号

永新县包皇企业管理中心(有限合伙)(纳税人识别号91330206MA282P5L00)并卜亚新等16个有限合伙人:

事由:限期提供涉税资料并补缴税(费)。

依据:《中华人民共和国税收征管法》第三十一条、第五十六条,《中华人民共和国合伙企业法》第二十八条、第八十一条。

通知内容:我局分别于2023年5月12日、2023年6月28日向永新县包皇企业管理中心(有限合伙)(以下简称“包皇”)执行事务合伙人王火红、永新县包皇企业管理中心(有限合伙)的余灿平、俞爱红等17名自然合伙人在国家税务总局江西省税务局(吉安)网站公告送达《税务检查通知书》,对2019年9月23日至2022年12月31日期间涉税情况进行检查。

根据《中华人民共和国合伙企业法》第二十八条“由一个或者数个合伙人执行合伙事务的,执行事务合伙人应当定期向其他合伙人报告事务执行情况以及合伙企业的经营和财务状况,其执行合伙事务所产生的收益归合伙企业,所产生的费用和亏损由合伙企业承担”之规定,我局于2023年8月25日向包皇的执行事务合伙人余灿平(2020年12月25日之前)、包皇的执行事务合伙人王火红(2020年12月25日之后)邮寄税务事项通知书,要求限期提供涉税资料。截至2023年8月31日,余灿平和王火红未向我局提供相关资料及说明,我局未收到余灿平和王火红的相关资料及说明。为此,我局将向余灿平和王火红下达并邮寄责令限期改正通知书,要求2023年9月6日前提供相关涉税材料、说明及证据材料。如否,我局将依现有证据向余灿平和王火红计算应补缴税(费),并限余灿平和王火红于 2023年9月18日前向我局进行补缴,我局视补缴情况将做出税务处理。

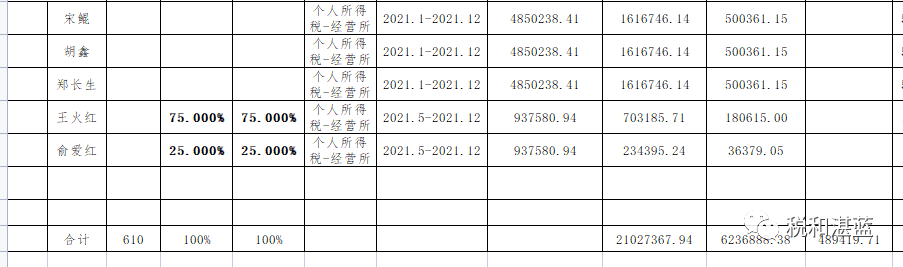

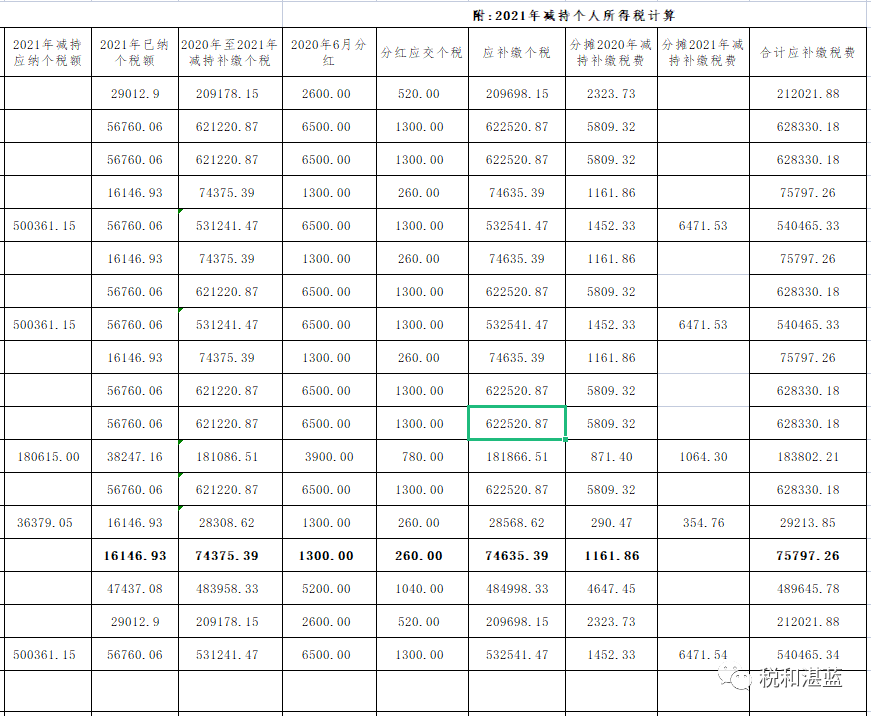

根据《中华人民共和国税收征管法》第三十一条、第五十六条“纳税人、扣缴义务人必须接受税务机关依法进行的税务检查,如实反映情况,提供有关资料,不得拒绝、隐瞒”、《中华人民共和国合伙企业法》第八十一条“有限合伙人退伙后,对基于其退伙前的原因发生的有限合伙企业债务,以其退伙时从有限合伙企业中取回的财产承担责任”规定,请卜亚新等16个有限合伙人在收到本通知书后3个工作日内提供包括但不限于包皇退伙财产分配决议及分配到个人财产情况。如否,我局将依现有证据向卜亚新等16个有限合伙人计算应补缴税(费)(详见附件),并限2023年9月18日前向我局进行补缴,我局视补缴情况将做出税务处理。另,经查,包皇及18个合伙人存在以下涉税事项:

一、包皇存在虚假申报少缴增值税、城建税及附加。

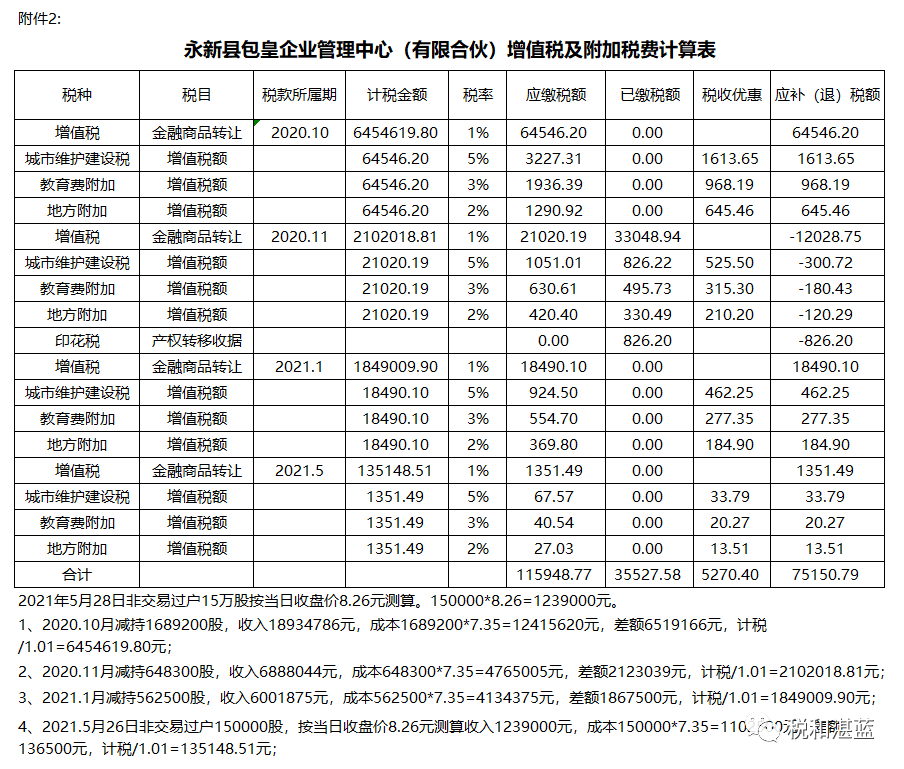

包皇 2020年10月减持股票168.92万股,增值税应税收入为6454619.80元,2020年11月9日零申报。

包皇2020年11月减持64.83万股,增值税应税收入为2102018.81元,2020年12月2日申报销售金额3304894.07元,申报缴纳增值税33048.94元。

包皇2021年1月大宗交易减持56.25万股,增值税应税收入为1849009.90元,2021年1月8日零申报。

包皇2021年5月非交易过户减持15万股,增值税应税收入为135148.51元,2021年5月未申报。

根据《中华人民共和国税收征收管理法》第六十三条第一款规定,包皇2020年10月、11月,2021年1月发生股票减持应税行为,进行虚假的纳税申报,不缴或者少缴应纳税款的,认定为偷税,由税务机关追缴其不缴或者少缴的税款、滞纳金。根据《中华人民共和国税收征收管理法》第六十四条第二款规定,2021年5月发生非交易过户应税行为不进行纳税申报,不缴或者少缴应纳税款的,由税务机关追缴其不缴或者少缴的税款、滞纳金。

包皇于2021年4月19日办理工商注销,包皇合伙人为18个自然人,根据《中华人民共和国合伙企业法》第二条“有限合伙企业由普通合伙人和有限合伙人组成,普通合伙人对合伙企业债务承担无限连带责任,有限合伙人以其认缴的出资额为限对合伙企业债务承担责任”、第五十三条“退伙人对基于其退伙前的原因发生的合伙企业债务,承担无限连带责任”、第八十一条“有限合伙人退伙后,对基于其退伙前的原因发生的有限合伙企业债务,以其退伙时从有限合伙企业中取回的财产承担责任”、第九十一条“合伙企业注销后,原普通合伙人对合伙企业存续期间的债务仍应承担无限连带责任”之规定,包皇在经营期间发生的应补缴税费,应由包皇合伙人承担。

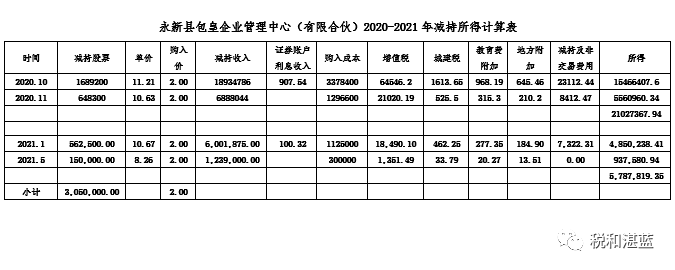

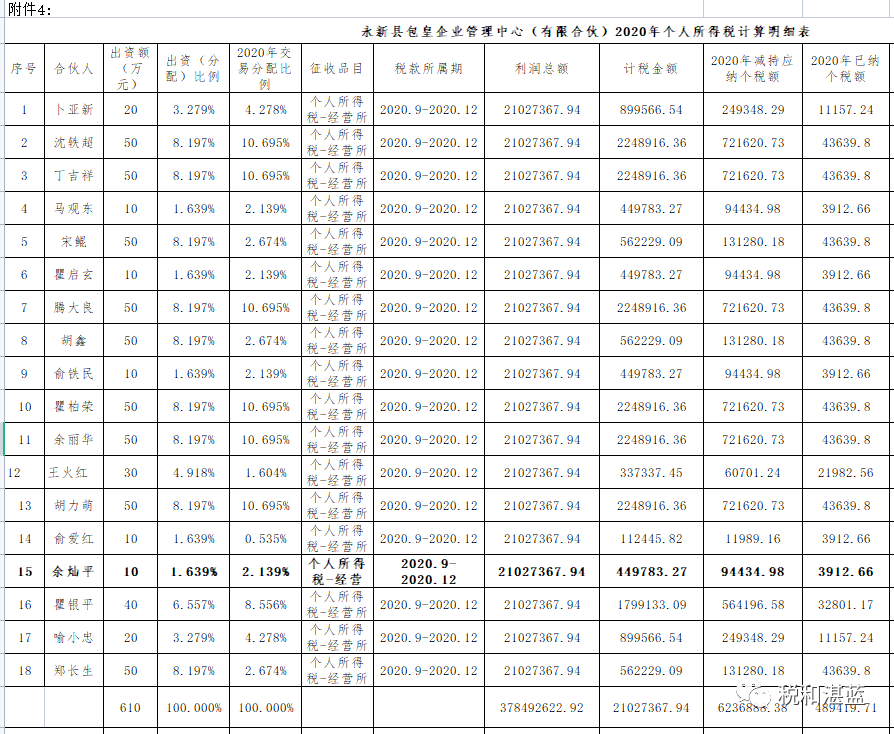

二、包皇合伙人因少申报应税收入少缴生产经营所得个人所得税。合伙人2020年度应申报收入25822830元,已申报收入3304894.07元,少申报收入22517935.93元。2021年度合伙人应申报收入7240875元未申报。根据《财政部 国家税务总局关于合伙企业合伙人所得税问题的通知》(财税[2008]159号)第二条、第三条以及《国家税务总局关于个人所得税自行纳税申报有关问题的通知》(国家税务总局公告2018年第62号)第二条第(一)项等规定,包皇合伙人应补缴生产经营所得个人所得税。

三、包皇合伙人因未申报分红收入少缴分红个人所得税。根据《国家税务总局关于个人独资企业和合伙企业投资者征收个人所得税的规定执行口径的通知》(国税函【2001】84号)规定,取得的分红收入,按照利息股息红利所得项目计算缴纳个人所得税。包皇于2020年6月2日取得分红金额79300元(79300=3050000*0.026),包皇合伙人应补缴分红个人所得税15860元。

联系地址:吉安市吉州区井冈山大道122号,联系电话:0796-8242209,联系人:李信儿、罗华生。

附件:涉税计算底稿

国家税务总局吉安市税务局稽查局

二0二三年九月一日

附件3:

续:

推荐读书:《合伙企业经营所得个税》1版3次 (2023年2月)

5.风险 | 合伙企业,未代扣代缴非居民企业“企业所得税”被处罚

7.实务︱合伙企业注销后股票非交易过户,上市公司财务总监被税务稽查

10.实务︱上市公司财务总监,因合伙持股平台注销前后的“遗留”税务问题被稽查?

11.【案例】股份制改造中转增股本,个人股东、合伙企业(持股平台)股东的不同税务处理

12.【实务】是个体户业主,同时又是个独或合伙企业投资人时如何计算个税?

13.【实务】单一投资基金核算,合伙人纳税申报的“分段”与“分别”

15.【风险】从“有限公司”变更为“有限合伙”,同花顺员工持股平台被追缴巨额税款

16.【实务】“先还本,后分配”模式下,如何确定 “合伙企业合伙人分配比例”?

17.【实务】“留存收益”,在合伙企业财产份额转让中的税务处理

18.对于“不得将全部利润分配给部分合伙人”,多少基层税务人员的理解存在问题?

20.【税案】股权投资合伙企业,未按期报送财务、会计处理办法或会计核算软件被处罚

21.【实务】合伙企业,个人所得税经营所得汇算中“不能犯”的几个“错误”

22.【税案】个人合伙人通过合伙企业转让持有的股权,虚假申报被以偷税处罚

24.【风险】其他主体减持股票,XX中心(有限合伙)为啥开发票?

25.【风险】履行一份“节省税费协议”,财务顾问中心(有限合伙)被处罚!

26.【风险】减持限售股税款计算存在错误,康某某名下5户合伙企业被定偷税

30.风险 |个人合伙人通过创投企业转让所持股份,计算错误少缴税款被处罚