核心观点

公司发布2023半年报。2023H1公司实现营收8.51亿元,同比+31.14%;实现归母净利润0.56亿元,同比+22.18%;实现扣非归母净利润0.53亿元,同比+30.07%。2023Q2单季度公司实现营收4.22亿元,同比+40.36%;实现归母净利润0.26亿元,同比+50.29%;实现扣非归母净利润0.23亿元,同比+38.96%。

大B增速亮眼,小B有望提速。1)大B:2023H1公司直营渠道收入3.8亿元,同比+71.0%,营收占比达44.9%,同比提升10.5pct。直营渠道高增长我们认为主要系大客户自身恢复较好,公司推新加速及低基数贡献;2)小B:2023H1公司经销渠道营收4.7亿元,同比增长10.1%。经销渠道增速相对平缓主要系经销渠道去年同期基数较高及上半年社会餐饮渠道复苏较弱有关。

烘焙业务高增,新品势头强劲。2023H1公司油炸/烘焙/蒸煮/菜肴及其他产品分别实现营收3.9/1.9/1.6/1.1亿元,同比+24.0%/64.8%/19.2%/31.3%。我们认为,烘焙业务高增主要系大B新品及蛋挞在小B投放贡献;菜肴类产品中蒸煎饺/预制菜,同比分别+33.2%/+180.4%。新品来看,米糕/春卷/烧麦营收分别同比+23.2%120.0%/1718.8%,增长势头强劲,为小B发展奠定产品基础。

产品结构优化、盈利能力提升。2023Q2公司毛利率为22.5%,同比提升0.2pct,主要受益于产品结构优化,烘焙等高毛利产品占比提升,公司盈利能力持续加强。销售/管理费用率为4.7%/8.8%,分别同比提升1.6/下降1.9pct。其中销售费用率增加我们认为主要系C端及预制菜事业部投入有所增加,管理费用率下降主要系规模效应提升。对应2023Q2归母净利率同比提升0.4pct至6.1%,盈利能力持续提升。

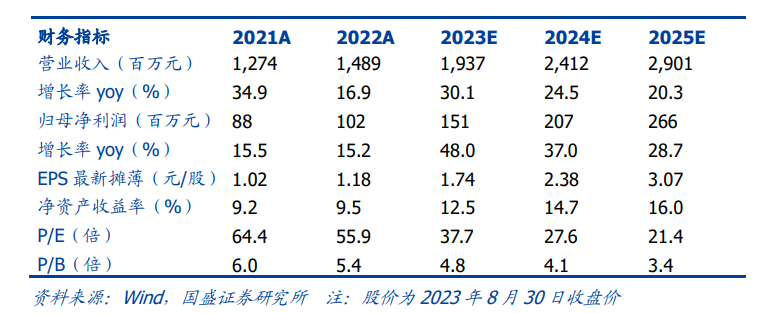

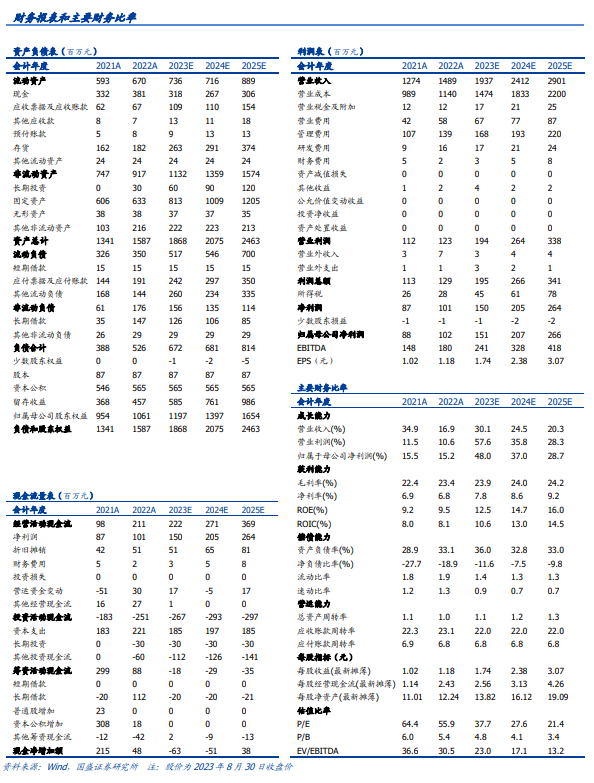

盈利预测:我们预计公司2023-2025年实现营收19.4/24.1/29.0亿元,同比增长30.1%/24.5%/20.3%,实现归母净利润1.5/2.1/2.7亿元,同比增长48.0%/37.0%/28.7%,对应PE38/28/21X。坚定看好公司长期成长空间以及短期基本面的高景气度,维持“买入”评级。

风险提示:原材料价格、食品安全、市场竞争、渠道拓展不及预期等

本文节选自国盛证券研究所已于2023年08月31日发布的报告《千味央厨:大 B 增速亮眼,成长前景可期》,具体内容请详见相关报告。

符蓉 S0680519070001 furong@gszq.com

吴思颖 S0680522090001 wusiying@gszq.com

特别声明:《证券期货投资者适当性管理办法》于2017年7月1日起正式实施。通过微信形式制作的本资料仅面向国盛证券客户中的专业投资者。请勿对本资料进行任何形式的转发。若您非国盛证券客户中的专业投资者,为保证服务质量、控制投资风险,请取消关注,请勿订阅、接受或使用本资料中的任何信息。因本订阅号难以设置访问权限,若给您造成不便,烦请谅解!感谢您给予的理解和配合。

重要声明:本订阅号是国盛证券食品团队设立的。本订阅号不是国盛食品团队研究报告的发布平台。本订阅号所载的信息仅面向专业投资机构,仅供在新媒体背景下研究观点的及时交流。本订阅号所载的信息均摘编自国盛证券研究所已经发布的研究报告或者系对已发布报告的后续解读,若因对报告的摘编而产生歧义,应以报告发布当日的完整内容为准。本资料仅代表报告发布当日的判断,相关的分析意见及推测可在不发出通知的情形下做出更改,读者参考时还须及时跟踪后续最新的研究进展。

本资料不构成对具体证券在具体价位、具体时点、具体市场表现的判断或投资建议,不能够等同于指导具体投资的操作性意见,普通的个人投资者若使用本资料,有可能会因缺乏解读服务而对报告中的关键假设、评级、目标价等内容产生理解上的歧义,进而造成投资损失。因此个人投资者还须寻求专业投资顾问的指导。本资料仅供参考之用,接收人不应单纯依靠本资料的信息而取代自身的独立判断,应自主作出投资决策并自行承担投资风险。

版权所有,未经许可禁止转载或传播。

欢迎关注蓉品食饮