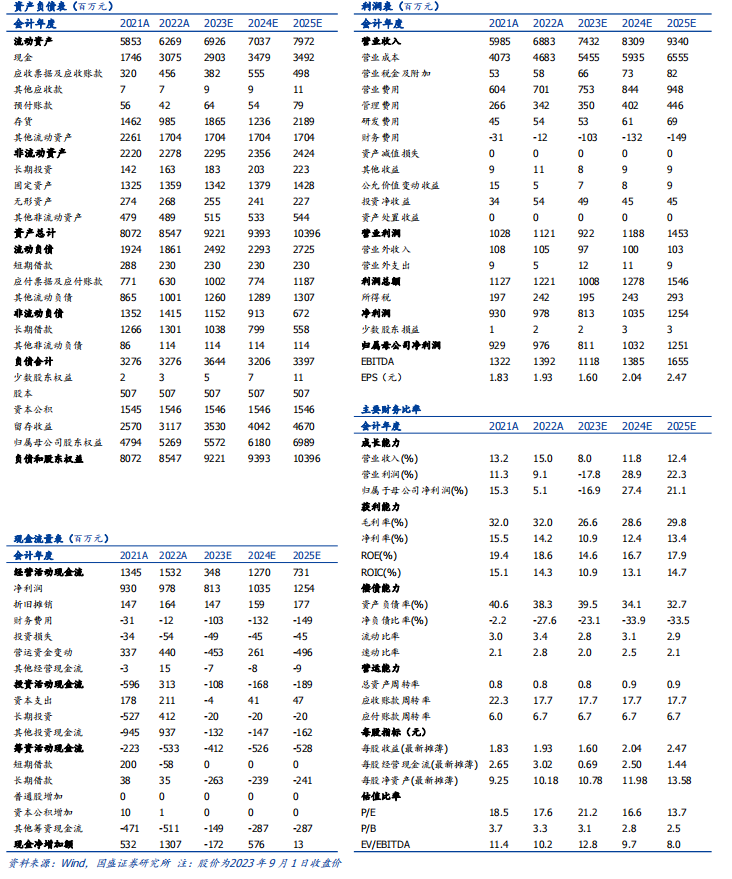

核心观点

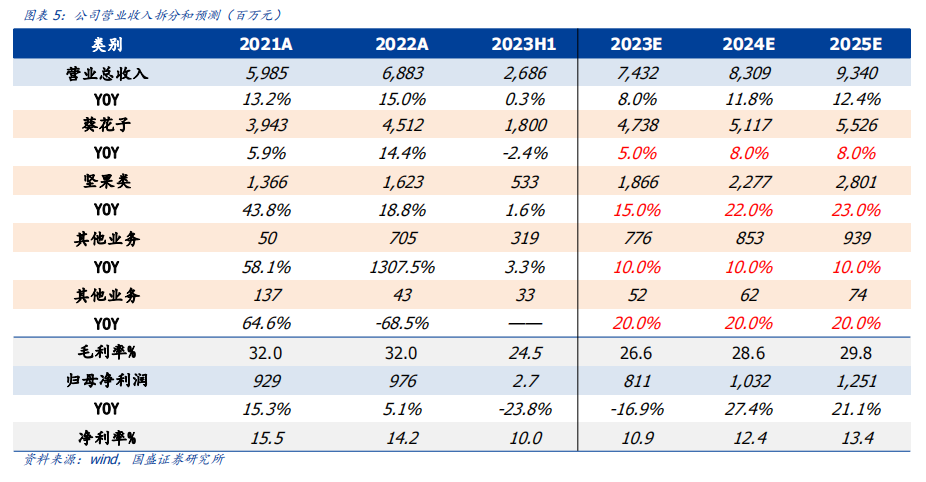

事件:洽洽食品发布2023年半年度报告。2023H1 公司营收26.9亿元,同比 +0.3%;归母净利润 2.7 亿元,同比-23.8%;扣非净利润2.0 亿元,同比-26.9%;2023Q2 单季度营收13.5亿元,同比+8.3%。归母净利润 0.9亿元,同比-37.5%。扣非净利润 0.6亿元,同比-37.3%。

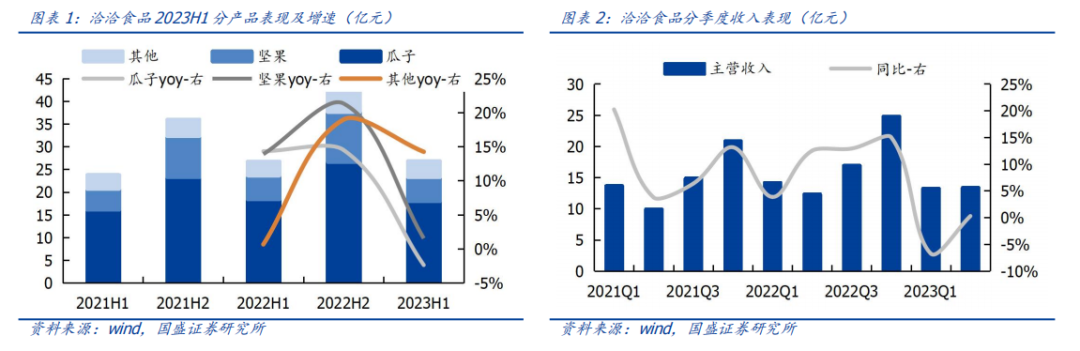

收入端:瓜子承压+坚果稳健,海外市场恢复性增长。1)分产品:2023H1葵瓜子/ 坚果/其他收入分别为 18.0/5.3/3.2 亿元,同比-2.4%/+1.6%/+12.7%。其中瓜子表现承压或系高基数影响,坚果增长相对稳健或系春节跨期及节前坚果礼盒备货谨慎影响。产品方面,公司聚焦瓜子和坚果业务,加大研发投入,不断推出新品和定制化产品,满足消费者需求。渠道方面,公司加快推进零食量贩店拓张,与零食很忙、赵一鸣、零食有鸣、好想来等品牌合作,产品包括葵花籽、坚果及休闲食品类;此外公司也积极推进会员店、餐饮等多渠道,葵珍在山姆渠道销售较好。H1公司继续开展渠道精耕,渠道数字化平台掌控终端网点数近25万家。2)分区域:2023H1公司南方/北方/东方/电商/海外/其他收入分别为 8.7/5.1/7.1/3.2/2.3/0.3 亿元,同比+3.7%/-6.5%/-7.1%/+12.9%/+10.7%/+27.3%,其中公司电商通过抖音、拼多多等渠道不断突破,增长向好;海外业务方面,随着东南亚市场渠道不断渗透深化,总体销售额迎来恢复性增长。

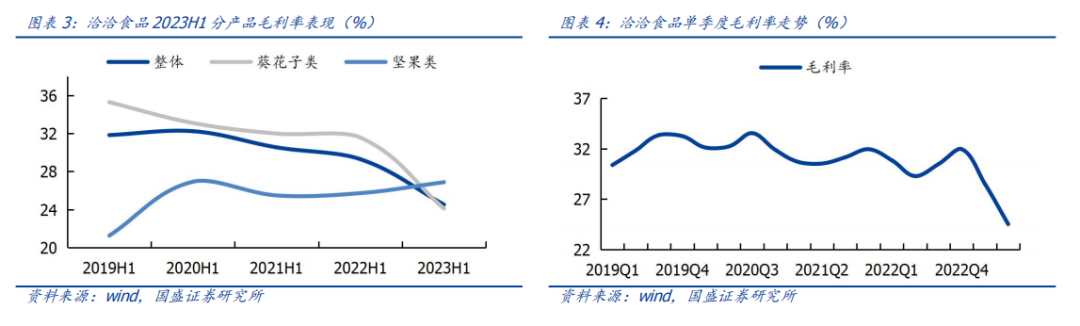

盈利端:采购成本扰动,经营利润略有承压。2023H1公司销售净利率为10.0%,同比-3.2pcts;分品类看,葵瓜子/坚果毛利率分别为24.1%/26.9%,同比-7.5/+1.2pcts,原材料成本为净利润的核心扰动因素。2023Q2公司实现销售净利率6.6%,同比-5.0pcts,其中毛利率为20.6%,为2007年以来单季度毛利率底部,同比-6.9pcts。根据公司公告,毛利率主要系Q2葵花籽采购成本环比进一步提升,使得利润率缺口进一步扩大,此外零食量贩、毛磕等性价比产品扰动及滁州工厂二期项目摊销等因素也带来不同程度的影响。展望看目前葵花籽种植面积有30%左右的增长,从供需态势看新采购季的葵花籽原料价格或有回落,但下降的幅度和具体时间仍需等到采购窗口才会更为清晰,我们预计受采购成本扰动,或在2023Q4逐步迎来毛利率拐点。

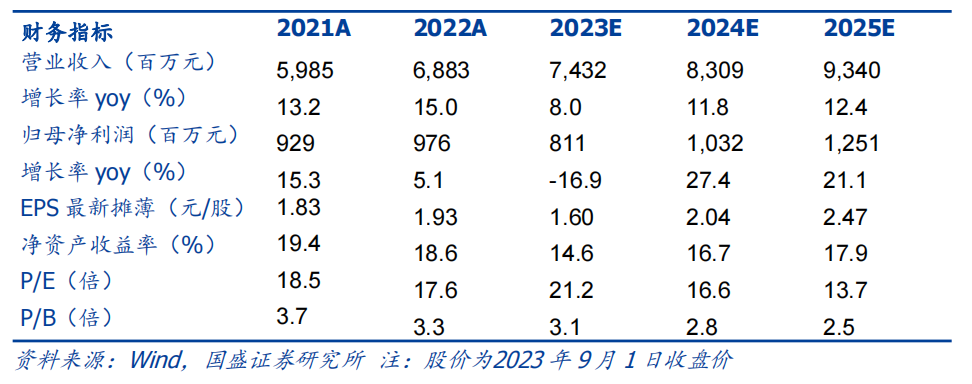

盈利预测:考虑公司收入节奏及采购成本扰动,我们下修全年盈利预测,预计2023-2025年营业收入74.3/83.1/93.4亿元(前值为79.0/89.6/100.2亿元),同比+8.0%/+11.8%/+12.4%,2023-2025年归母净利润为8.1/10.3/12.5亿元(前值为10.9/12.8/14.8亿元),同比-16.9%/+27.4%/+21.1%,对应PE为21/17/14倍,维持“买入”评级。

风险提示:食品安全风险、原材料价格波动、渠道竞争加剧。

正文部分

收入端:瓜子因基数扰动有所承压,坚果因春节跨期增速放缓。分产品看,2023H1公司葵瓜子/ 坚果/其他收入分别为 18.0/5.3/3.2 亿元,同比-2.4%/+1.6%/+12.7%。其中瓜子表现承压或系高基数影响,坚果增长相对稳健或系春节跨期及节前坚果礼盒备货谨慎影响。产品方面,公司聚焦瓜子和坚果业务,加大研发投入,不断推出新品和定制化产品,满足消费者需求。渠道方面,公司加快推进零食量贩店拓张,与零食很忙、赵一鸣、零食有鸣、好想来等品牌合作,产品包括葵花籽、坚果及休闲食品类;此外公司也积极推进会员店、餐饮等多渠道,葵珍在山姆渠道销售较好。H1公司继续开展渠道精耕,渠道数字化平台掌控终端网点数近25万家。

盈利端:采购成本扰动,经营利润略有承压。2023H1公司销售净利率为10.0%,同比-3.2pcts;分品类看,葵瓜子/坚果毛利率分别为24.1%/26.9%,同比-7.5/+1.2pcts,原材料成本为净利润的核心扰动因素。2023Q2公司实现销售净利率6.6%,同比-5.0pcts,其中毛利率为20.6%,为2007年以来单季度毛利率底部,同比-6.9pcts。根据公司公告,毛利率主要系Q2葵花籽采购成本环比进一步提升,使得利润率缺口进一步扩大,此外零食量贩、毛磕等性价比产品扰动及滁州工厂二期项目摊销等因素也带来不同程度的影响。展望看目前葵花籽种植面积有30%左右的增长,从供需态势看新采购季的葵花籽原料价格或有回落,但下降的幅度和具体时间仍需等到采购窗口才会更为清晰,我们预计受采购成本扰动,或在2023Q4逐步迎来毛利率拐点。

收入端:考虑瓜子高基数叠加坚果消费场景恢复较慢,小幅下修全年收入预期。从全年销售节奏看,H2因中秋国庆等节假日拉动,环比收入有望加速,同比看Q4因为春节错期预计动销旺季或部分体现在2024Q1,表观增速相对放缓,因此我们下修礼盒占比相对偏高的坚果类收入增速至+20%(前值为+30%),瓜子考虑高基数影响及下沉市场量贩店等性价比渠道扰动,下修瓜子收入增速预期至+5%(前值为+10%),往后看2024-2025年预计基数波动影响减弱且终端消费场景恢复,瓜子和坚果或重回稳健增长通道,假设分别为+8%和+22%左右。

利润端:考虑前次提价尚未完全覆盖成本涨幅,小幅下修全年利润预期。根据公司公告,毛利率影响的主要因素是由于公司二季度葵花籽原材料采购成本环比进一步提升,导致葵花子毛利率持续下降;2022年公司为应对原材料扰动,将葵花子品类出厂价提高3.8%,但因今年4-5月葵花籽继续上涨,提交较难覆盖成本波动;因公司新一轮采购季需等到Q4,因此Q3仍会受到成本端影响,从全年看我们下修毛利率至26.6%(前值30%),2023年归母净利率预计为8.1亿元。明年考虑种植面积的扩大,预计成本压力会逐步改善,净利率有望不断提升。

综上所述,考虑公司收入节奏及采购成本扰动,我们下修全年盈利预测,预计2023-2025年营业收入74.3/83.1/93.4亿元(前值为79.0/89.6/100.2亿元),同比+8.0%/+11.8%/+12.4%,2023-2025年归母净利润为8.1/10.3/12.5亿元(前值为10.9/12.8/14.8亿元),同比-16.9%/+27.4%/+21.1%,对应PE为21/17/14倍,维持“买入”评级。

食品安全风险。如公司在采购、加工、配送、销售过程中任一环节出现疏忽,可能发生食品安全问题,将损害公司品牌形象进而影响公司销售业绩。

原材料价格风险。生产经营所用原材料波动对生产成本影响较大,如果公司无法采取有效措施,会对经营业绩产生不利影响。

渠道竞争加剧。新兴渠道崛起叠加传统渠道承压,公司在渠道精耕下会受到新兴渠道影响;此外,经销商渠道网络拓展速度亦有可能不及预期。

本文节选自国盛证券研究所已于2023年09月02日发布的报告《洽洽食品:收入符合预期,利润略有承压》,具体内容请详见相关报告。

符蓉 S0680519070001 furong@gszq.com

胡慧 S0680122020012 huhui@gszq.com

特别声明:《证券期货投资者适当性管理办法》于2017年7月1日起正式实施。通过微信形式制作的本资料仅面向国盛证券客户中的专业投资者。请勿对本资料进行任何形式的转发。若您非国盛证券客户中的专业投资者,为保证服务质量、控制投资风险,请取消关注,请勿订阅、接受或使用本资料中的任何信息。因本订阅号难以设置访问权限,若给您造成不便,烦请谅解!感谢您给予的理解和配合。

重要声明:本订阅号是国盛证券食品团队设立的。本订阅号不是国盛食品团队研究报告的发布平台。本订阅号所载的信息仅面向专业投资机构,仅供在新媒体背景下研究观点的及时交流。本订阅号所载的信息均摘编自国盛证券研究所已经发布的研究报告或者系对已发布报告的后续解读,若因对报告的摘编而产生歧义,应以报告发布当日的完整内容为准。本资料仅代表报告发布当日的判断,相关的分析意见及推测可在不发出通知的情形下做出更改,读者参考时还须及时跟踪后续最新的研究进展。

本资料不构成对具体证券在具体价位、具体时点、具体市场表现的判断或投资建议,不能够等同于指导具体投资的操作性意见,普通的个人投资者若使用本资料,有可能会因缺乏解读服务而对报告中的关键假设、评级、目标价等内容产生理解上的歧义,进而造成投资损失。因此个人投资者还须寻求专业投资顾问的指导。本资料仅供参考之用,接收人不应单纯依靠本资料的信息而取代自身的独立判断,应自主作出投资决策并自行承担投资风险。

版权所有,未经许可禁止转载或传播。

欢迎关注蓉品食饮