иҙўжҠҘзӮ№иҜ„

еҶ…е®№йҖүиҮӘ2023е№ҙ8жңҲ31ж—ҘеҸ‘еёғзҡ„е·қд»ӘиӮЎд»Ҫ2023е№ҙеҚҠе№ҙжҠҘиҙўжҠҘзӮ№иҜ„гҖҠдёҠеҚҠе№ҙ收е…ҘеҗҢжҜ”еўһй•ҝ18%пјҢзҹіжІ№еҢ–е·ҘдёҺж–°иғҪжәҗдёҡеҠЎеҝ«йҖҹеўһй•ҝгҖӢ

01

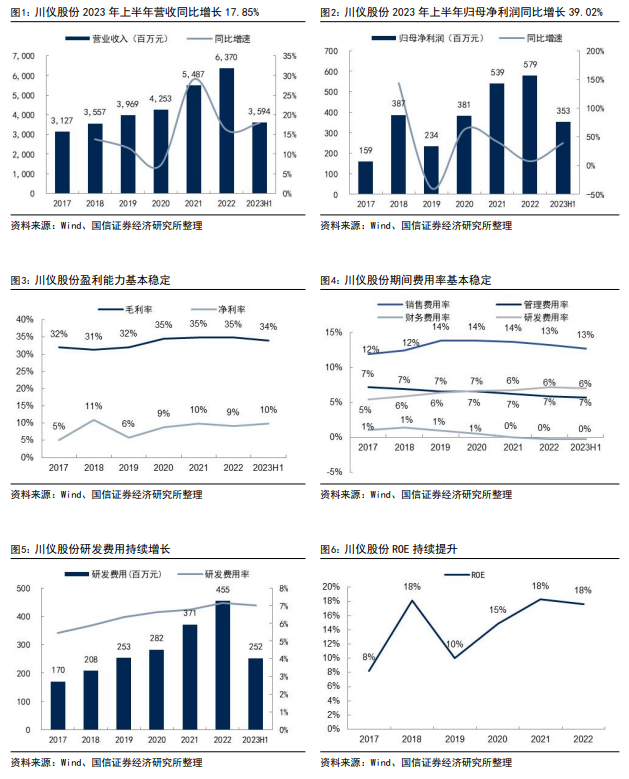

2023е№ҙдёҠеҚҠе№ҙ收е…ҘеҗҢжҜ”еўһй•ҝ17.85%пјҢеҪ’жҜҚеҮҖеҲ©ж¶ҰеҗҢжҜ”еўһй•ҝ39.02%

е…¬еҸё2023е№ҙдёҠеҚҠе№ҙе®һзҺ°иҗҘ收35.94дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ17.85%пјӣеҪ’жҜҚеҮҖеҲ©ж¶Ұ3.53дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ39.02%пјӣжүЈйқһеҪ’жҜҚеҮҖеҲ©ж¶Ұ2.98дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ26.79%гҖӮеҚ•еӯЈеәҰзңӢпјҢ2023е№ҙ第дәҢеӯЈеәҰе®һзҺ°иҗҘ收20.34дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ19.10%пјӣеҪ’жҜҚеҮҖеҲ©ж¶Ұ2.14дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ46.65%пјӣжүЈйқһеҪ’жҜҚеҮҖеҲ©ж¶Ұ1.74дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ22.47%гҖӮдёҠеҚҠе№ҙе…¬еҸёдё»еҠӣдә§е“ҒжҷәиғҪжөҒйҮҸд»ӘиЎЁгҖҒжҷәиғҪи°ғиҠӮйҳҖгҖҒжҷәиғҪеҺӢеҠӣеҸҳйҖҒеҷЁзӯү收е…ҘеҗҢжҜ”еўһй•ҝ24.97%-65.24%пјҢзҹіжІ№еҢ–е·ҘгҖҒиЈ…еӨҮеҲ¶йҖ гҖҒе·ҘзЁӢй…ҚеҘ—гҖҒж–°иғҪжәҗиЎҢдёҡ收е…Ҙеҝ«йҖҹеўһй•ҝгҖӮзӣҲеҲ©иғҪеҠӣжқҘзңӢпјҢ2023е№ҙдёҠеҚҠе№ҙе…¬еҸёжҜӣеҲ©зҺҮ/еҮҖеҲ©зҺҮеҲҶеҲ«дёә33.98%/9.87%пјҢеҗҢжҜ”еҸҳеҠЁ-0.99/+1.50дёӘpctпјҢзӣҲеҲ©иғҪеҠӣеҹәжң¬зЁіе®ҡгҖӮиҙ№з”Ёз«ҜжқҘзңӢпјҢдёҠеҚҠе№ҙй”Җе”®/з®ЎзҗҶ/з ”еҸ‘/иҙўеҠЎиҙ№з”ЁзҺҮдёә12.69%/5.67%/7.02%/-0.25%пјҢеҗҢжҜ”еҸҳеҠЁ-0.40/-0.32/-0.48/-0.23дёӘpctпјҢиҙ№з”Ёз®ЎжҺ§иүҜеҘҪгҖӮдёҠеҚҠе№ҙе…¬еҸёз»ҸиҗҘжҖ§зҺ°йҮ‘жөҒеҮҖйўқ0.20дәҝе…ғпјҢеҗҢжҜ”еӨ§е№…жҸҗеҚҮпјҢдё»иҰҒзі»еҠ еӨ§иө„йҮ‘з®ЎжҺ§еҠӣеәҰпјҢж”Ҝд»ҳзҺ°йҮ‘жөҒеҮәеҮҸе°‘гҖӮ

02

зҹіжІ№еҢ–е·ҘдёҺж–°иғҪжәҗиЎҢдёҡ收е…Ҙеҝ«йҖҹеўһй•ҝпјҢдёӢжёёеӨҡйўҶеҹҹеёӮеңәжӢ“еұ•жҲҗж•Ҳжҳҫи‘—

еҲҶдёҡеҠЎжқҝеқ—жқҘзңӢпјҡ1)е·ҘдёҡиҮӘеҠЁеҢ–д»ӘиЎЁеҸҠиЈ…зҪ®пјҡ2023е№ҙдёҠеҚҠе№ҙ收е…Ҙ32.04дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ22.94%пјӣжҜӣеҲ©зҺҮ34.83%пјҢеҗҢжҜ”йҷҚдҪҺ1.43дёӘpctпјҢдё»иҰҒзі»дә§е“Ғз»“жһ„еҺҹеӣ гҖӮдёҖж–№йқўе…¬еҸёдёҠеҚҠе№ҙзҹіжІ№еҢ–е·ҘиЎҢдёҡ收е…ҘеҗҢжҜ”еўһй•ҝ39.43%пјҢ继з»ӯе·©еӣәзҹіжІ№еҢ–е·ҘиЎҢдёҡйўҶе…Ҳең°дҪҚпјҢеӨ§еҠӣејҖжӢ“зІҫз»ҶеҢ–е·ҘгҖҒеҢ–е·Ҙж–°жқҗж–ҷзӯүз»ҶеҲҶеёӮеңәпјҢдёҮеҚҺеҢ–еӯҰгҖҒдёүе®ҒеҢ–е·ҘзӯүйҮҚзӮ№е®ўжҲ·зҡ„и®ўеҚ•д»ҪйўқдёҚж–ӯжҸҗеҚҮпјӣеҸҰдёҖж–№йқўпјҢе…¬еҸёзІҫиҖ•з»ҶдҪңеҶ¶йҮ‘еёӮеңәпјҢз§ҜжһҒжүҝжҺҘж”Җй’ўгҖҒеӨ§еҶ¶жңүиүІгҖҒеҚҺйЈһй•Қй’ҙгҖҒеҠӣеӢӨиө„жәҗзӯүе®ўжҲ·йЎ№зӣ®и®ўеҚ•пјӣжӯӨеӨ–пјҢе…¬еҸёеҠ еҝ«ејҖеҸ‘ж–°иғҪжәҗзӯүж–°е…ҙеёӮеңәпјҢдёҠеҚҠе№ҙж–°иғҪжәҗеёӮеңә收е…ҘеҗҢжҜ”еўһй•ҝ169%пјҢеңЁж–°иғҪжәҗ/зЎ…жқҗж–ҷеёӮеңәи®ўеҚ•еҲҶеҲ«еҗҢжҜ”еўһй•ҝ95%/224%пјҢзӯҫи®ўеӨ©йҪҗй”ӮдёҡгҖҒе№ҝе·һеӨ©иөҗзӯүзі»еҲ—и®ўеҚ•пјҢеёӮеңәжӢ“еұ•жҲҗж•Ҳжҳҫи‘—гҖӮ2пјүеӨҚеҗҲжқҗж–ҷпјҡ2023е№ҙдёҠеҚҠе№ҙ收е…Ҙ2.73дәҝе…ғпјҢеҗҢжҜ”дёӢж»‘17.27%пјӣжҜӣеҲ©зҺҮ19.59%пјҢеҗҢжҜ”еҮҸе°‘3.16дёӘpctгҖӮ收е…ҘдёӢж»‘дё»иҰҒзі»ж¶Ҳиҙ№з”өеӯҗиЎҢдёҡйңҖжұӮжүҝеҺӢеҪұе“Қпјӣ3пјүз”өеӯҗеҷЁд»¶пјҡ2023е№ҙдёҠеҚҠе№ҙ收е…Ҙ0.78дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ1.48%гҖӮжҜӣеҲ©зҺҮ38.24%пјҢеҗҢжҜ”жҸҗеҚҮ2.00дёӘpctгҖӮ4пјүиҝӣеҮәеҸЈдёҡеҠЎпјҡ2023е№ҙдёҠеҚҠе№ҙ收е…Ҙ0.18дәҝе…ғпјҢеҗҢжҜ”дёӢж»‘0.16%гҖӮжҜӣеҲ©зҺҮ16.18%пјҢеҗҢжҜ”жҸҗеҚҮ3.59дёӘpctгҖӮ

03

йЈҺйҷ©жҸҗзӨә

еёӮеңәз«һдәүеҠ еү§пјӣдёӢжёёйңҖжұӮдёҚеҸҠйў„жңҹпјӣдә§иғҪдёҚеҸҠйў„жңҹгҖӮ

04

жҠ•иө„е»әи®®

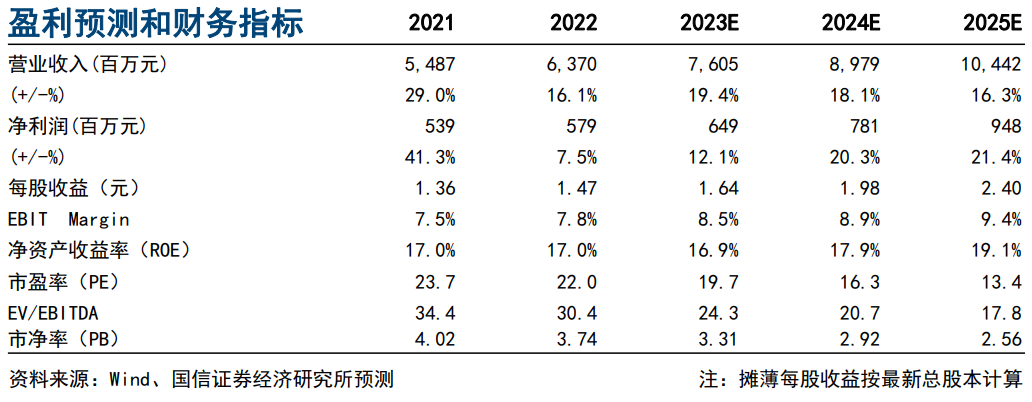

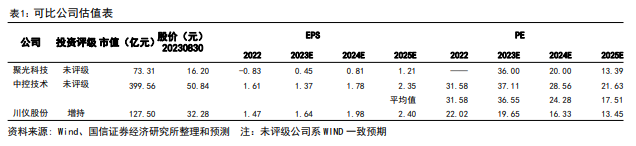

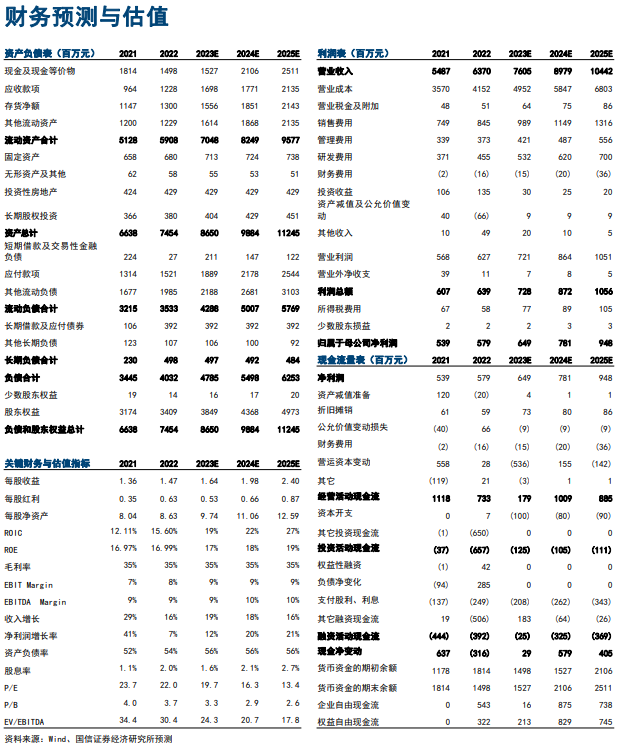

е…¬еҸёжҳҜеӣҪеҶ…з»јеҗҲеһӢе·ҘдёҡиҮӘеҠЁеҢ–д»ӘиЎЁйҫҷеӨҙпјҢдёӢжёёиЎҢдёҡе№ҝжіӣдё”жҷҜж°”еәҰиҫғеҘҪгҖӮе…¬еҸёеңЁжҠҖжңҜе’Ңдә§е“Ғз«һдәүеҠӣеӨ„дәҺеӣҪеҶ…йўҶе…Ҳең°дҪҚпјҢеҠ еҝ«жӢ“еұ•ж–°еһӢйўҶеҹҹд»ҘеҸҠжҸҗеҚҮдёӯй«ҳз«ҜйўҶеҹҹжё—йҖҸзҺҮпјҢжңӘжқҘжңүжңӣе®һзҺ°й•ҝжңҹзЁіеҒҘиҫғеҝ«еўһй•ҝгҖӮжҲ‘们з»ҙжҢҒзӣҲеҲ©йў„жөӢпјҢйў„и®Ў2023-2025е№ҙеҪ’жҜҚеҮҖеҲ©ж¶Ұдёә6.49/7.81/9.48дәҝе…ғпјҢEPSдёә1.64/1.98/2.40е…ғпјҢеҜ№еә”PE 20/16/13еҖҚпјҢз»ҙжҢҒвҖңеўһжҢҒвҖқиҜ„зә§гҖӮ

В еӣҪдҝЎиҜҒеҲёжҠ•иө„иҜ„зә§В

В еҲҶжһҗеёҲжүҝиҜәВ

дҪңиҖ…дҝқиҜҒжҠҘе‘ҠжүҖйҮҮз”Ёзҡ„ж•°жҚ®еқҮжқҘиҮӘеҗҲи§„жё йҒ“пјҢеҲҶжһҗйҖ»иҫ‘еҹәдәҺжң¬дәәзҡ„иҒҢдёҡзҗҶи§ЈпјҢйҖҡиҝҮеҗҲзҗҶеҲӨж–ӯ并еҫ—еҮәз»“и®әпјҢеҠӣжұӮе®ўи§ӮгҖҒе…¬жӯЈпјҢз»“и®әдёҚеҸ—д»»дҪ•з¬¬дёүж–№зҡ„жҺҲж„ҸгҖҒеҪұе“ҚпјҢзү№жӯӨеЈ°жҳҺгҖӮ

В йЈҺйҷ©жҸҗзӨәВ

жң¬и®ўйҳ…еҸ·д»…йқўеҗ‘еӣҪдҝЎиҜҒеҲёе®ўжҲ·дёӯзҡ„дё“дёҡжңәжһ„жҠ•иө„иҖ…е®ўжҲ·гҖӮеӣ и®ўйҳ…еҸ·йҡҫд»Ҙи®ҫзҪ®и®ҝй—®жқғйҷҗпјҢеӣҪдҝЎиҜҒеҲёз»ҸжөҺз ”з©¶жүҖдёҚеӣ и®ўйҳ…дәә收еҲ°жң¬и®ўйҳ…еҸ·жҺЁйҖҒдҝЎжҒҜиҖҢи§Ҷе…¶дёәеҸҜжҺҘеҸ—жң¬и®ўйҳ…еҸ·жҺЁйҖҒдҝЎжҒҜзҡ„жҠ•иө„иҖ…гҖӮ

В жі•еҫӢеЈ°жҳҺВ

жң¬и®ўйҳ…еҸ·пјҲеҫ®дҝЎеҸ·пјҡеҗҙеҸҢжңәжў°з ”з©¶пјүдёәеӣҪдҝЎиҜҒеҲёиӮЎд»Ҫжңүйҷҗе…¬еҸёз»ҸжөҺз ”з©¶жүҖпјҲжңәжў°иЎҢдёҡе°Ҹз»„пјүиҝҗиҗҘзҡ„е”ҜдёҖе®ҳж–№и®ўйҳ…еҸ·пјҢзүҲжқғеҪ’еӣҪдҝЎиҜҒеҲёиӮЎд»Ҫжңүйҷҗе…¬еҸёпјҲд»ҘдёӢз®Җз§°вҖңжҲ‘е…¬еҸёвҖқпјүжүҖжңүгҖӮд»»дҪ•е…¶д»–жңәжһ„жҲ–дёӘдәәеңЁеҫ®дҝЎе№іеҸ°д»ҘеӣҪдҝЎиҜҒеҲёз ”究жүҖеҗҚд№үжіЁеҶҢзҡ„гҖҒжҲ–еҗ«жңүвҖңеӣҪдҝЎиҜҒеҲёз ”究вҖқеҸҠзӣёе…ідҝЎжҒҜзҡ„е…¶д»–и®ўйҳ…еҸ·еқҮдёҚжҳҜеӣҪдҝЎиҜҒеҲёз»ҸжөҺз ”з©¶жүҖпјҲжңәжў°иЎҢдёҡе°Ҹз»„пјүзҡ„е®ҳж–№и®ўйҳ…еҸ·гҖӮжңӘз»Ҹд№Ұйқўи®ёеҸҜд»»дҪ•жңәжһ„е’ҢдёӘдәәдёҚеҫ—д»Ҙд»»дҪ•еҪўејҸдҝ®ж”№гҖҒдҪҝз”ЁгҖҒеӨҚеҲ¶жҲ–дј ж’ӯжң¬и®ўйҳ…еҸ·дёӯзҡ„еҶ…е®№гҖӮеӣҪдҝЎиҜҒеҲёдҝқз•ҷиҝҪ究дёҖеҲҮжі•еҫӢиҙЈд»»зҡ„жқғеҲ©гҖӮ

жң¬и®ўйҳ…еҸ·дёӯзҡ„жүҖжңүеҶ…е®№е’Ңи§ӮзӮ№йЎ»д»ҘжҲ‘е…¬еҸёеҗ‘е®ўжҲ·еҸ‘еёғзҡ„е®Ңж•ҙзүҲжҠҘе‘ҠдёәеҮҶгҖӮжҲ‘е…¬еҸёдёҚдҝқиҜҒжң¬и®ўйҳ…еҸ·жүҖеҸ‘еёғдҝЎжҒҜеҸҠиө„ж–ҷеӨ„дәҺжңҖж–°зҠ¶жҖҒпјҢжҲ‘е…¬еҸёе°ҶйҡҸж—¶иЎҘе……гҖҒжӣҙж–°е’Ңдҝ®и®ўжңүе…ідҝЎжҒҜеҸҠиө„ж–ҷпјҢдҪҶдёҚдҝқиҜҒеҸҠж—¶е…¬ејҖеҸ‘еёғгҖӮжң¬и®ўйҳ…еҸ·жүҖиҪҪдҝЎжҒҜжқҘжәҗиў«и®ӨдёәжҳҜеҸҜйқ зҡ„пјҢдҪҶжҳҜеӣҪдҝЎиҜҒеҲёдёҚдҝқиҜҒе…¶еҮҶзЎ®жҖ§жҲ–е®Ңж•ҙжҖ§гҖӮеӣҪдҝЎиҜҒеҲёеҜ№жң¬и®ўйҳ…еҸ·жүҖжҸҗдҫӣзҡ„еҲҶжһҗж„Ҹи§Ғ并дёҚеҒҡд»»дҪ•еҪўејҸзҡ„дҝқиҜҒжҲ–жӢ…дҝқгҖӮжң¬и®ўйҳ…еҸ·дҝЎжҒҜеҸҠи§ӮзӮ№д»…дҫӣеҸӮиҖғд№Ӣз”ЁпјҢдёҚжһ„жҲҗеҜ№д»»дҪ•дёӘдәәзҡ„жҠ•иө„е»әи®®гҖӮжҠ•иө„иҖ…еә”з»“еҗҲиҮӘиә«жғ…еҶөиҮӘиЎҢеҲӨж–ӯжҳҜеҗҰйҮҮз”Ёжң¬и®ўйҳ…еҸ·жүҖиҪҪеҶ…е®№е’ҢдҝЎжҒҜ并иҮӘиЎҢжүҝжӢ…йЈҺйҷ©пјҢжҲ‘е…¬еҸёеҸҠйӣҮе‘ҳеҜ№жҠ•иө„иҖ…дҪҝз”Ёжң¬и®ўйҳ…еҸ·еҸҠе…¶еҶ…е®№иҖҢйҖ жҲҗзҡ„дёҖеҲҮеҗҺжһңдёҚжүҝжӢ…д»»дҪ•жі•еҫӢиҙЈд»»гҖӮ

В еӣҪдҝЎжңәжў°еӣўйҳҹпјҢдё“жіЁеҹәжң¬йқўз ”究пјҢж¬ўиҝҺдәӨжөҒпјҒ

еҗҙеҸҢпјҡйҰ–еёӯеҲҶжһҗеёҲпјҲиҜҒеҲёжҠ•иө„е’ЁиҜўжү§дёҡиө„ж јиҜҒд№Ұзј–еҸ·пјҡS0980519120001пјүпјҢе…ЁиЎҢдёҡиҰҶзӣ–гҖӮйҮҚзӮ№иҰҶзӣ–жЈҖжөӢжңҚеҠЎгҖҒж ёеҝғйӣ¶йғЁд»¶гҖҒз”өеӯҗжөӢйҮҸд»ӘеҷЁгҖҒж ёз”өиЈ…еӨҮ/жіЁеЎ‘иЈ…еӨҮ/жіөйҳҖиЈ…еӨҮзӯүгҖӮ

з”°дё°пјҡеҲҶжһҗеёҲпјҲиҜҒеҲёжҠ•иө„е’ЁиҜўжү§дёҡиө„ж јиҜҒд№Ұзј–еҸ·пјҡS0980522100005пјүпјҢиҙҹиҙЈе·ҘдёҡиҮӘеҠЁеҢ–гҖҒXе°„зәҝгҖҒд»ӘеҷЁд»ӘиЎЁгҖҒжңәеҷЁи§Ҷи§үзӯүгҖӮ

е№ҙдәҡйўӮпјҡиҒ”зі»дәәпјҢиҙҹиҙЈж ёз”өиЈ…еӨҮгҖҒе…үдјҸиЈ…еӨҮзӯүгҖӮ

жқҺйӣЁиҪ©пјҡеҲҶжһҗеёҲпјҲиҜҒеҲёжҠ•иө„е’ЁиҜўжү§дёҡиө„ж јиҜҒд№Ұзј–еҸ·пјҡS0980521100001пјүпјҢиҙҹиҙЈжЈҖжөӢжңҚеҠЎ/е·Ҙдёҡж°”дҪ“гҖҒдәәеҪўжңәеҷЁдәәгҖӮ

зҺӢйјҺпјҡеҲҶжһҗеёҲпјҲиҜҒеҲёжҠ•иө„е’ЁиҜўжү§дёҡиө„ж јиҜҒд№Ұзј–еҸ·пјҡS0980520110003пјүпјҢиҙҹиҙЈйҖҡз”ЁиЈ…еӨҮгҖӮ

й•ҝжҢүиҜҶеҲ«дәҢз»ҙз Ғе…іжіЁжҲ‘们