财报复盘

“

增长还在,但它需要被验证的地方,比以前多了。

? 本文看点

01

老店效率

02

自营变重

03

同行参照

上一篇霸王茶姬的文章,是近期数据最好的一篇。

说实话,这个结果让我有点意外。

当初写它的时候,我没指望一篇拆财报的文章能跑出什么数据。结果它真跑出来了,而且比我想象得好。

我把这件事理解成一个小信号:大家并不是讨厌财报,很多时候只是讨厌财报被写得像一堵墙。

如果能把它拆开,用人话讲清楚,让平时不看报表的人也能知道一家公司正在发生什么,这条路是有人愿意一起走的。

所以我把它又翻出来看了一遍。

上次写的核心问题比较直接:霸王茶姬还在不在增长?增长有没有变得更吃力?

答案也直接:还在增长,但确实更吃力了。

这次我不想急着再列一遍数字。

我更想知道一件事——

一家茶饮品牌门店还在开、收入还在涨,它到底要怎么证明自己不只是把盘子撑大了?

我把 FY2025 全年、Q1 2026 的财报重新拆了一遍,又把蜜雪、古茗、茶百道、奈雪的数据放在旁边对照着看。

这次不贪多,只讲几个让我停下来重新想的地方。

第 01 节

规模还在,老店却慢了

先把底线放这儿:霸王茶姬的规模没有塌。

FY2025 全年,全球门店 7,453 家,比上一年多出约一千家。到 Q1 2026,又小幅增加到 7,531 家。全年净收入约 129.1 亿元,同比 +4.0%。Q1 2026 净收入 35.46 亿元,同比也有 +4.5%。

门店在开,收入在涨。如果只盯着这两个数字,会觉得一切都还在轨道上。

但看一家消费公司,光看门店和总收入,容易被带偏。

有一个指标比门店数更值得盯,叫“同店 GMV”。对不太看财报的朋友解释一下:它的意思是,把今年新开的店拿掉,只看那些已经开了一阵子的老门店,看它们今年卖得怎么样。

可以这样想:一个班级总分提高了,可能是因为多招了学生。但如果你单独看班里老学生的成绩,发现每个人都在往下掉——那“总分提高”这个信号就得重新掂量。

霸王茶姬的情况是这样的。按公司披露的同店 GMV 同比口径,从 2024Q4 到 2026Q1,几个节点分别是:

•2024Q4:-18.4%。

•2025Q1:-18.9%。

•2025Q2:-23.0%。

•2025Q3:-27.8%。

•2025Q4:-25.5%。

•2026Q1:-16.0%。

连续几个披露节点,老店的单店销售额都在往下走。

2026Q1 比 2025Q4 好了一点,跌幅从 25.5% 收窄到 16.0%。方向是对的——边际在改善。但“还在负”这件事本身,不能因为收窄就不看了。

— 规模还在,老店却慢了:门店数、净收入与同店 GMV 披露季度趋势

这里真正要追的,是增长从哪里来。

如果一家店今年比去年卖得少,但公司总盘子还在变大,那多半说明新店、自营或其他新增部分正在托住总量。增长是靠“开更多店”撑起来的,不是靠“每家店卖得更多”。

换句话说,增长还在,但老店贡献的那部分没那么有力了。

这种事短期内看不出来什么。但如果老店效率一直往下走,公司还在加速开店,两条线之间的张力会越来越大。到时候,规模的数字还在,但底下的支撑会越来越薄。

第 02 节

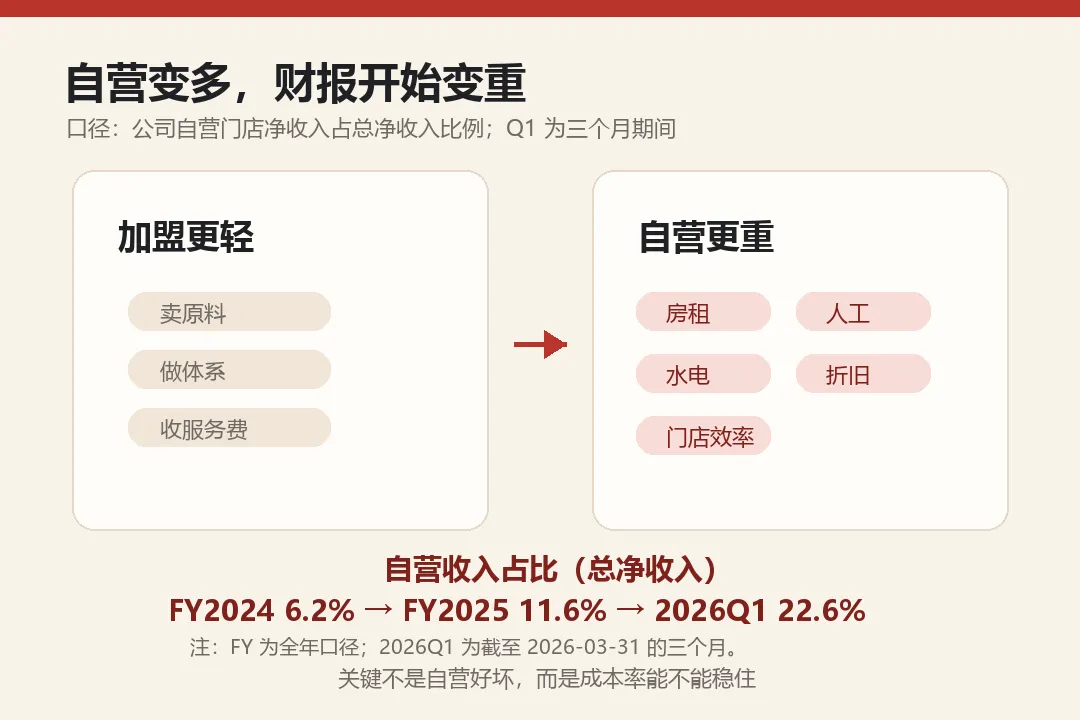

自营变多了,财报开始变重

霸王茶姬过去给人的印象是加盟为主。公司更多在后面做供应链、卖原料、收服务费,门店的日常经营波动主要由加盟商扛着。

但这个结构在变。

FY2024,公司自营收入占比只有大约 6.2%。到 FY2025 升到约 11.6%。再到 Q1 2026,直接跳到约 22.6%。

从 6% 到 22%,这不是一个小幅调整,是模式在变。

自营这件事,先别急着判好坏。它更重要的影响,是让财报的结构跟以前很不一样。

加盟模式下,公司赚的是向加盟商卖货、收钱的钱。收入规模比消费者掏的总钱小很多,但成本结构也简单——不需要自己付门店租金、人工、水电。模式相对“轻”。

自营模式下,公司自己开店、自己雇人、自己扛所有运营成本。收入当然全归公司,但房租进来了,人工进来了,折旧进来了,门店层面的每一个波动也进来了。

打个不太精确但好理解的比方:以前更多是加盟商在前台扛门店,公司在后面做体系、卖原料。自营变多以后,房租、人工、门店效率这些东西,会更直接地体现在公司报表里。

收入进来更多,各种成本也进来更多。

— 自营变多,财报开始变重:自营收入占比从 FY2024 到 2026Q1 上升

FY2025 有两组数字跟这个变化对得上:

•公司自营门店经营成本同比涨了约 111.7%。

•一般及行政费用同比涨了约 120.1%。

这两个增速都远远超过了收入 4% 的增速。

这里不急着给自营化判对错。

但自营占比每提高一点,你就要多看一层:收入和成本之间那条缝,才是真正要盯的地方。缝变宽了,说明公司能管好自己开的店。缝变窄了,说明盘子越大越吃力。

第 03 节

利润和现金流:增长留下的东西变少了

霸王茶姬 FY2025 还在赚钱,但赚得比以前少了。

FY2025 GAAP 净利润约 11.86 亿元,比上一年的 25.15 亿元降了超过一半。经营利润也从 28.87 亿元降到约 13.47 亿元。

利润下降的原因不是单一因素。收入增速放慢是一方面,费用端压力更大——自营门店成本翻倍、管理费用翻倍,再加上 FY2025 确认了约 7.24 亿元的股权激励费用。

提到股权激励,有一个地方容易偷懒。

很多人会说:利润下滑主要是因为股权激励,不算现金支出,不用太紧张。

股权激励确实不会马上流出现金,但它反映的是真实人力成本。把利润压力全塞给它,文章就写得太省事了。而且 non-GAAP 净利润约 19.10 亿元,虽然比 GAAP 好看,也比上一年下降了——说明即使把股权激励拿掉,利润也在变薄。

更该看的是另一件事:每一块钱收入,到底能留下多少经营现金。

对初看财报的朋友简单说一下:利润是账面上算出来的数字,经营现金流更像是经营里真正流进来的钱。这两件事有时候会差很多。

FY2025 经营现金流约 16.44 亿元,比上一年的 28.38 亿元下降了约 42%。经营现金流占收入的比例,从约 22.9% 降到了约 12.7%。

Q1 2026 更明显——经营现金流约 1.93 亿元,而同期 GAAP 净利润是 4.48 亿元。经营现金流只覆盖了利润的四成出头。

公司账上现金还有不少,FY2025 期末约 76 亿元。短期内不存在流动性的问题。

我想提醒的是:增长还在,但每增长一块钱,能留下来的现金变少了。扩张在消耗现金,现金创造效率在下降。

如果这两个趋势持续,就不能只看收入那条线。

第 04 节

放到同行里看,问题更立体

单看一家公司,很容易被它的规模带着走。所以我们把几家同行拉进来,先不急着比谁好谁差,只看看同一个行业里,不同公司走到了什么位置。

— 放到同行里看,问题更立体:FY2025 同行状态坐标

霸王茶姬和古茗,体量接近但表现分化。

古茗 FY2025 收入 129.14 亿元,跟霸王茶姬的 129.1 亿元几乎一样。但古茗收入同比 +46.9%,霸王茶姬 +4.0%。古茗年内利润 31.15 亿元,霸王茶姬 11.86 亿元。

两家公司的门店结构、区域分布、扩张节奏都不一样,不能简单横比。但有一点值得想:同样靠加盟和供应链吃饭的茶饮品牌,为什么有的收入增速能到 40% 以上、利润也跟得比较紧,有的收入只微增、利润还在往下走?这个差异,可能比收入体量的接近更值得关注。

奈雪提醒我们,门店数量不是唯一答案。

奈雪 FY2025 收入 43.31 亿元,同比 -12.0%。门店从 1,798 家减少到 1,646 家,主动关了一些低效门店。

但有意思的是另一面:奈雪自营门店同店销售额同比 +6.3%,经营现金流2.74 亿元,同比 +35.7%。调整后净亏损大幅收窄。

门店少了,收入降了——但效率指标在变好。这说明“关店”不必然是坏事,关键看你关掉的是不是拖后腿的店,留下的是不是更强的店。

霸王茶姬还在扩,奈雪在收缩修效率。两条路不一定非要分对错,但“门店数量”显然是太粗糙的标尺。

蜜雪是另一个维度的参照。

蜜雪 FY2025 收入 335.60 亿元,同比 +35.2%。年内利润 59.27 亿元。门店 59,823 家。数字本身就是一种存在感。

蜜雪的商业模式跟霸王茶姬不完全一样——它更像一个“供应链加门店网络”的规模机器。但把它放进来至少能提醒我们:在茶饮这个行业,规模和效率仍然有机会同时跑出来。“越大越吃力”不是整个行业的统一剧本。

霸王茶姬现在的位置比较微妙。它还在前排,但增长质量正在被几个维度同时拷问:老店效率在掉、自营变重挤压利润、现金流没有跟上收入、同行里有跑得更快也更赚钱的。

它还没到那种糟糕叙事里。

但它需要证明的东西,变多了。

结语

以后看霸王茶姬,我只盯四个信号

如果以后你也在关注这家公司,或者只是想练习怎么看一家消费品牌,这篇文章最后落在这四个点上:

— 以后只盯这 4 个信号:同店 GMV、自营成本率、现金流收入比、同行坐标

第一,同店 GMV 跌幅是否继续收窄,最好能转正。

Q1 已经从 -25.5% 收窄到 -16.0%,方向是对的。但转正才是更硬的信号。老店效率如果一直站不起来,新店开到一定程度后,总量的故事也会越来越难讲。

第二,自营占比提高后,成本率有没有稳住。

自营不是问题,自营效率才是问题。收入进来更多,各种成本也进来更多——关键看收入和成本之间那条缝有没有变宽。如果自营门店的经营成本率能稳住甚至下降,说明公司不是单纯把盘子做大,是真的能管好自己开的店。

第三,经营现金流和收入的比例有没有回升。

现在这个比例已经从 20% 以上掉到了 12% 左右。如果继续往下走,说明增长的质量还在恶化。如果能稳住甚至回升,说明公司开始把增长“落袋”了。

第四,放在同行里,霸王茶姬的增长速度和利润质量能不能重新对上。

不用跑赢所有人。但如果收入和利润的增速一直跟同行拉开距离,这个信号就不能假装没看见。

这也是我这次用 AI 重新拆财报最大的收获:多拿几个数字没有多大意思,真正有用的是多放一层参照。

单看一家公司,很容易被规模带着走。放到同行里,问题会更立体一点。再多看一个季度的现金流,有些账面上的数字就会露出另一面。

上一次写霸王茶姬,更多是在拆“它还在不在增长”。这次写完,我的感受不太一样了——

增长还在,但这个增长需要被验证的地方,比以前多了。

本文只用于财报阅读练习和商业分析讨论,不构成任何投资建议。

如果你觉得今天这篇有收获,欢迎点赞、在看、转发三连,我们下篇见。