一、主业增长确实在放缓

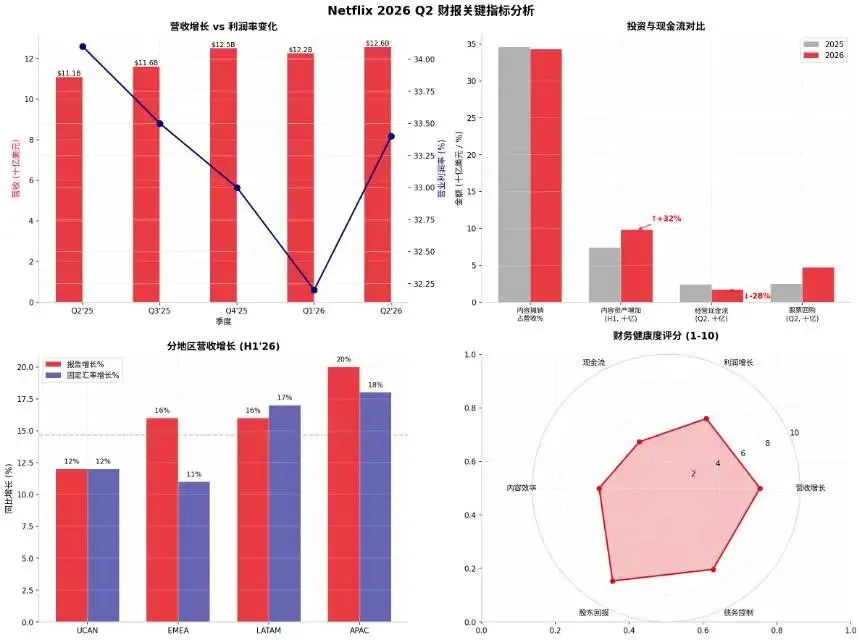

关键信号:这是Netflix利润率首次出现同比下滑,意味着内容投资增速(+12.5%)超过了营收增速,规模效应边际递减。

二、现金流恶化是最大隐患

Q2经营现金流仅$17.4亿,同比-28%

H1内容资产增加$97.7亿,同比+32%— 远超营收增速

内容义务总额$251亿,未来现金支出压力大

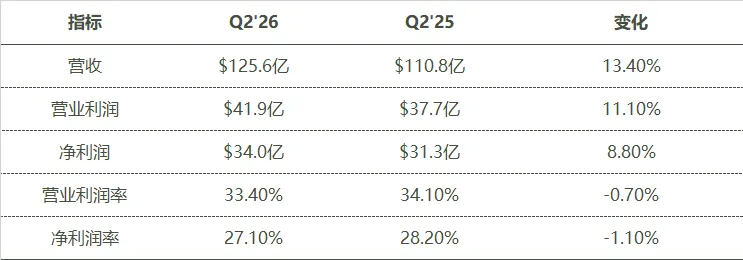

H1净利润$86.8亿看似亮眼,但包含$28亿WBD交易终止费(一次性),剔除后基本持平

结论:Netflix正在用大量现金投资内容,但产出效率下降。

三、地区增长分化明显

核心问题:北美市场(UCAN)贡献约40%营收但增长停滞,这是股价承压的主因。

四、连续两季财报大跌的原因

Q1'26大跌::收指引不及预期、WBD交易终止、、利润率首次下滑信号

Q2'26大跌:经营现金流-28%、内容投资效率恶化、利润率继续下滑、北美市场饱和确认

市场正在重新定价:从"高成长科技股"转向"成熟媒体公司"。

五、是否值得抄底?

正面因素:全球流媒体龙头地位稳固33%营业利润率仍处行业顶尖APAC/LATAM高增长潜力积极回购(Q2回购$47亿,剩余$271亿授权)

负面因素:增长放缓成为趋势(非暂时)利润率首次下滑,可能"见顶"经营现金流恶化内容投资效率下降北美市场饱和抄底判断:这不是"危机",而是成熟期的正常调整。

是否抄底取决于:估值水平:若PE跌至20-22x区间(假设10-12%增长),可考虑;若仍在25x以上,偏贵投资期限:长期(3-5年)可接受当前估值,短期(<1年)风险大

关键观察指标:下季度内容投资增速是否回落经营现金流是否恢复北美ARPU(每用户平均收入)是否提升

我的建议:当前阶段更适合观察而非重仓抄底。等待Q3财报确认增长企稳信号,特别是现金流和内容投资效率的改善。如果股价因情绪继续下跌至更具吸引力的估值(如20x PE以下),长期投资者可以逐步建仓。