2026年二季度,全球晶圆代工龙头台积电交出了一份堪称“炸裂”的成绩单,各项核心数据全面刷新历史新高,盈利能力遥遥领先整个半导体行业。

财报数据显示,台积电单季合并营收达到1.27兆新台币,折合2667亿元人民币、393.7亿美元,同比增长36%;净利润高达7065.6亿新台币,折合1483.78亿元人民币、219.03亿美元,同比大幅暴涨77.4%。

更能体现其赚钱能力的是利润率数据,本季度台积电毛利率高达67.7%,营业利润率也突破60.3%。

在制造业里,这样的盈利水平极其夸张,足以看出台积电在全球先进芯片代工领域,几乎没有对手,掌握着绝对的定价权和行业话语权。

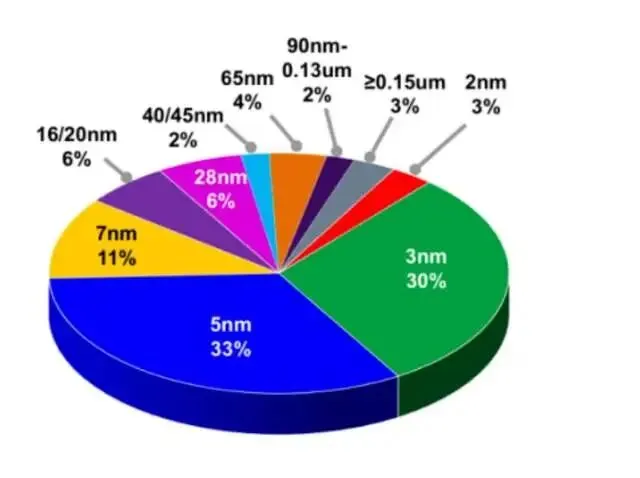

拆解营收结构就能发现,如今的台积电已经彻底摆脱成熟工艺依赖,完全靠高端先进工艺赚钱。二季度工艺营收占比十分清晰,2nm制程贡献3%营收,3nm占30%、5nm占33%、7nm占11%。仅7nm及以下的顶尖先进制程,就为台积电贡献了76%的收入。如果再叠加16nm、20nm、28nm工艺,28nm及以下制程整体占比高达88%。

这也就意味着,28nm以上的传统成熟工艺,仅占台积电营收的12%,基本处于可有可无的状态。现如今的台积电,早已不再依靠中低端产能走量,彻底扎根高端先进制程,高端化、顶尖化的产业布局,是其利润持续暴涨的核心底气。

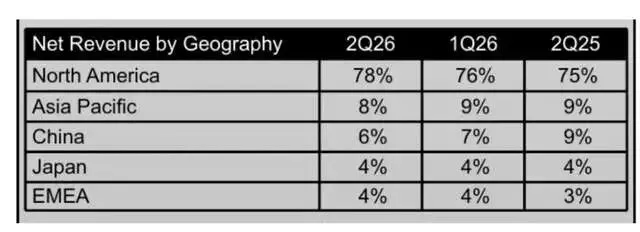

而本次财报最值得深思的,是台积电的区域营收结构,彻底暴露了其市场重心的巨大转变。二季度台积电来自美国市场的营收占比飙升至78%,接近整体收入的五分之四。这也完美解释了台积电近些年极力靠拢美国、大手笔赴美建厂的核心原因,美国早已是台积电的核心衣食父母,市场话语权完全掌握在美方手中,台积电根本没有自主选择的余地。

与之形成鲜明对比的是中国大陆市场的持续萎缩。数据显示,2025年二季度大陆市场占比还有9%,2026年一季度降至7%,今年二季度进一步跌至6%。回望2020年,华为麒麟芯片代工合作期,大陆市场占比一度高达20%。短短五年时间,国内订单占比大幅缩水,下滑幅度十分明显。

国内企业减少台积电代工订单,核心原因有两点。第一是国产芯片制造技术持续突破,中芯国际已经成熟量产14nm、7nm工艺,5nm工艺也进入试产阶段,能够承接大部分中高端芯片代工需求,国内企业优先选择本土代工厂,替代台积电的趋势越来越明显。

第二是台积电的代工限制越来越多,受制于美国规则,国内企业想要代工AI芯片等高端产品,都需要美方许可,流程繁琐、不确定性极高。为了规避风险、保障供应链自主可控,国内企业主动减少和台积电的合作,成为必然选择。

整体来看,台积电越赚钱、越依赖美国市场,越能印证国产替代的必要性。随着国内芯片制造技术持续迭代,未来本土代工订单会进一步增多,台积电的国内市场份额还会持续下滑。长期来看,依托庞大的国内市场和持续的技术攻坚,中芯国际等国产代工厂稳步成长,未来有望逐步比肩台积电,改写全球晶圆代工的行业格局。