来源:SKF

瑞典SKF集团于7月17日发布2026年第二季度及上半年财务报告。财报显示,集团第二季度调整后营业利润率同比提升至13.9%,延续了利润率改善的势头。与此同时,备受市场关注的汽车业务分拆计划正在稳步推进,预计于2026年第四季度完成上市。

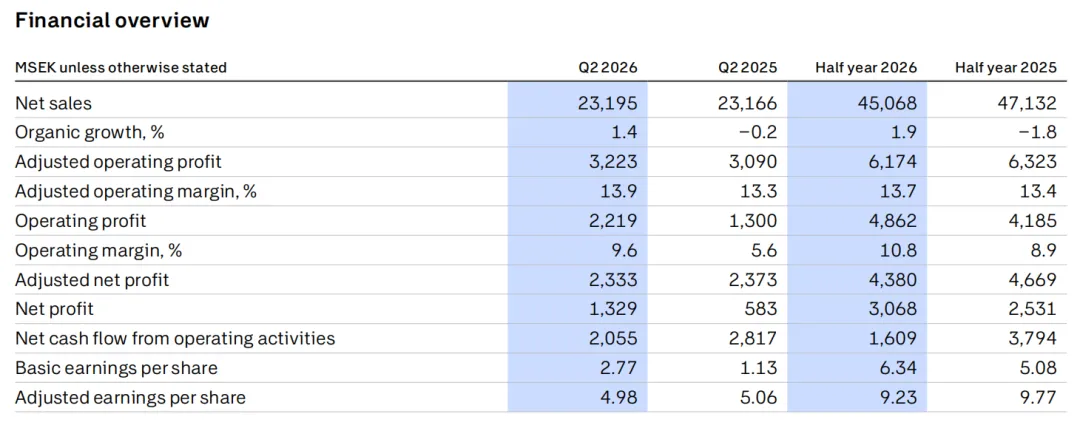

2026年第二季度,SKF净销售额为231.95亿瑞典克朗(约合163.1亿元人民币),与去年同期的231.66亿瑞典克朗基本持平。有机增长率达到1.4%,相比去年同期的-0.2%实现由负转正。增长主要来自工业板块的有机销售增长,但被汽车业务的市场需求疲软所部分抵消。

盈利能力方面,调整后营业利润为32.23亿瑞典克朗(约合22.7亿元人民币),高于去年同期的30.90亿瑞典克朗。调整后营业利润率从13.3%提升至13.9%。集团总裁兼首席执行官Rickard Gustafson表示,利润率的改善主要得益于特殊工业解决方案(SIS)板块盈利能力的进一步增强。

营业利润为22.19亿瑞典克朗(约合15.6亿元人民币),去年同期为13.00亿瑞典克朗。营业利润率从5.6%提升至9.6%。营业利润中包含-10.04亿瑞典克朗(约合-7.1亿元人民币)的影响可比性项目,其中约一半与美洲生产基地整合有关,另一半与汽车业务分拆相关。

来源:SKF

上半年整体来看,SKF净销售额为450.68亿瑞典克朗(约合316.9亿元人民币),去年同期为471.32亿瑞典克朗;调整后营业利润为61.74亿瑞典克朗(约合43.4亿元人民币),调整后营业利润率为13.7%。

第二季度经营活动现金流量净额为20.55亿瑞典克朗(约合14.5亿元人民币),低于去年同期的28.17亿瑞典克朗。下降主要反映了与汽车业务分拆相关的营运资本增加。

截至2026年6月30日,SKF净债务为136.29亿瑞典克朗(约合95.8亿元人民币),较年初的120.52亿瑞典克朗有所上升。净债务/权益比率为22.8%,剔除养老金负债后为12.3%。净营运资本占12个月滚动销售额的比例为36.4%,去年同期为31.6%。

来源:SKF

从三大业务板块来看,表现呈现分化态势:

轴承解决方案板块第二季度净销售额为127.51亿瑞典克朗(约合89.7亿元人民币),有机增长0.2%。调整后营业利润为24.50亿瑞典克朗(约合17.2亿元人民币),调整后营业利润率为19.2%。印度和东南亚地区贡献了正增长,而欧洲、中东和非洲地区则出现下滑。

特殊工业解决方案板块表现最为强劲,净销售额为46.76亿瑞典克朗(约合32.9亿元人民币),有机增长高达8.3%。调整后营业利润为7.12亿瑞典克朗(约合5.0亿元人民币),调整后营业利润率从10.3%大幅提升至15.2%。航空航天和磁性解决方案是所有业务单元中增长最为突出的。

汽车板块继续承压,净销售额为60.55亿瑞典克朗(约合42.6亿元人民币),有机下降1.4%。不过,调整后营业利润从3.29亿瑞典克朗提升至3.44亿瑞典克朗(约合2.4亿元人民币),调整后营业利润率从5.3%改善至5.7%。利润改善主要来自制造效率提升、采购管理优化以及作为独立业务运营带来的效率红利。

来源:SKF

从区域来看,印度和东南亚地区以3.7%的有机增长领跑,中国和东北亚地区增长3.2%,美洲地区增长2.3%。欧洲、中东和非洲地区则下降0.6%,延续了此前的疲软态势。值得注意的是,尽管汽车板块整体需求疲软,但中国市场的轻型车和商用车增长强劲。

汽车业务分拆是本季度的战略重点。SKF表示,汽车业务现已作为集团内的独立业务运营,按计划推进2026年第四季度的上市目标。Kerstin Enochsson已被选举为SKF Vertevo董事会成员,确认其担任首席执行官的角色。

展望2026年第三季度,SKF预计有机销售额将同比有所增强,主要基于第二季度部分行业市场需求出现的改善迹象。然而,地缘政治动荡,包括中东冲突,加剧了整体不确定性。本次财报已由独立审计机构Deloitte AB审阅,SKF将于2026年10月21日发布第三季度财报。

应用技术解决方案合作伙伴

润滑技术合作伙伴

磨削技术合作伙伴

氮化硅材料技术合作伙伴

招聘启事